涪陵榨菜史上最难看年报:营收净利双降产品结构降级 榨菜销量已连续下滑三年

出品:新浪财经上市公司研究院

作者:浪头饮食/ 郝显

2023年涪陵榨菜实现营收24.5亿元,同比减少3.86%;实现归母净利润8.27亿元,同比减少8.04%;实现扣非净利润7.56亿元,同比减少7.6%。

这是公司2008年以来首次营收、净利润双降,也被投资人称作“涪陵榨菜史上最难看的一份年报”。

事实上,涪陵榨菜核心产品榨菜销量已经连续下滑三年,榨菜之外的品类迟迟未能成长为第二增长曲线。对于涪陵榨菜来说,持续下滑的销量,大幅扩张的产能,与不见成效的渠道下沉,构成一个难解的局。

营收净利双降 盈利能力下滑

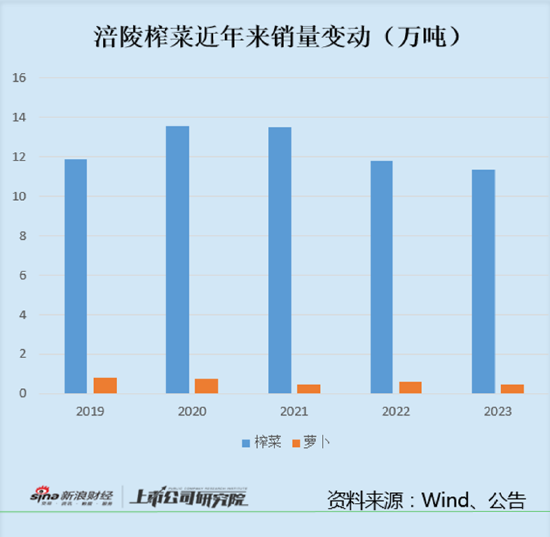

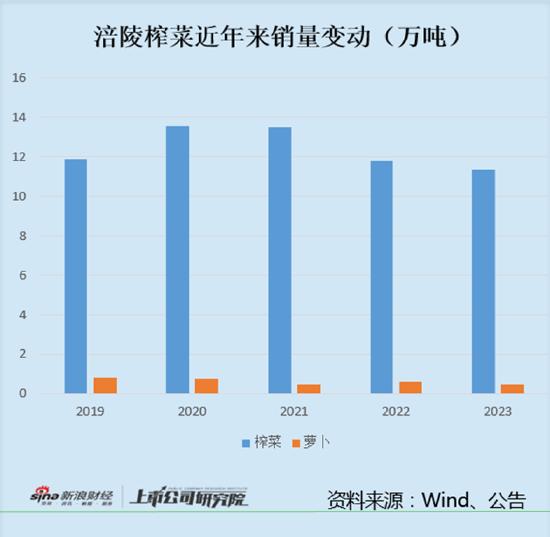

涪陵榨菜主营榨菜、佐餐开味菜等方便食品。其中榨菜贡献了85%的收入,是公司核心收入来源。其次是泡菜和萝卜,分别贡献了9.2%和2.49%收入。

2023年榨菜、萝卜、泡菜这三个品类营收同比分别下滑了4.56%、25.99%及6.51%。销量则分别下滑3.82%、21.67%、8.53%。

与营收下滑形成对比的是,2023年涪陵榨菜应收账款增长了89%,此前一年则增长94%。应收账款连续大幅增长,很大程度是因为公司从此前的“先款后货”变为“先款后货+部分授信”。虽然目前整体应收账款规模较小,但是贷款政策的放宽,意味着公司的增长质量已经没有以前那么高。去年合同负债也大幅减少63%。为了支持经销商,涪陵榨菜调整了返利政策,上调了经销商信用额度,相当于在对经销商让利。

从现金流来看,去年收现比下降了9.14个百分点。一方面销售商品、提供劳务收到的现金减少了11%,远高于营收降幅。另一方面购买商品、接受劳务支付的现金,以及支付的费用资金均在增长,导致经营活动现金流净额大幅减少近60%。

与此同时,涪陵榨菜盈利能力也在明显下滑,去年毛利率减少2.43个百分点,净利率减少了1.53个百分点。毛利率下降主要是因为产品结构变化,去年公司将量贩装产品出厂价下调到单袋装的价格,因此降低了毛利。去年还推出了60 克系列榨菜,该产品毛利略低于70g主力榨菜产品,相当于变相的产品结构降级。

销量连续下滑 渠道下沉与品类扩张能否挽救涪陵榨菜?

涪陵榨菜从2022年营收增长就开始停滞,增长停滞的背景是公司在包装榨菜市场占有率达到30%,管理层对于继续提升市占率的信心并不大,回答机构调研提问时表示市占率不会有很大波动。公司将增长的希望寄托在了渠道下沉和品类扩张上。

今年4月份接受机构调研时,管理层表示,“未来公司将从两方面着手提升增长空间:一是加快渠道布局和市场开拓,目前公司渠道布局主要在一二线城市和部分的三四线城市,其中三四线城市占比较少,未来要继续扩大,尤其重视向有消费人口、有消费能力但缺少公司产品的三四线城市延伸,发掘市场增量;二是抓好榨菜根基壮大其他品类,在保持榨菜优势的同时坚持进行萝卜、泡菜、酱类、复调等其他亲缘品类的开发培育”。

在这一战略指导下,近两年涪陵榨菜经销商数量一直在稳定增长,2022年同比增长3%,2023年同比增加了3.58%达到了3239名,但是经销商数量增长并没有带动销量增长。

涪陵榨菜的销量从2021年就开始下滑,2023年榨菜萝卜销量仅为2020年高峰期的83%,而2023年的经销商数量比2020年多出22%。

事实上,县级经销商多数体量较小,变动频率大。在消费降级的大趋势下,公司的下沉策略能否奏效,还是未知数。

再来看品类扩张的成效,从营收贡献来看, 2019年榨菜收入占总营收86%,2023年为85%,榨菜仍是核心收入来源。榨菜之外两大主力产品是泡菜和萝卜,2023年泡菜收入较2019年增长了77%,但是2023年泡菜收入已经开始下滑。同期萝卜收入则减少了45%。

在近期机构调研中,机构也向管理层提出了“2023 年萝卜和泡菜销量下滑原因”的问题,管理层称主要是调整了产品推广重心,“2022 年公司对泡菜和萝卜投放较多资源进行推广,带来较快增长。2023 年推出榨菜酱新品,资源投放重心转为榨菜酱,泡菜和萝卜的资源投入力度下降,带来其销量同比下滑”。

这是否意味着公司的泡菜和萝卜产品竞争力较弱,需要投放来拉动增长。公司不断转换推广重点,也说明了在榨菜之外,还没有出现强有力的替代产品。

近几年在销量下滑的同时,涪陵榨菜也祭出过提价这个杀器。2021年11月,公司宣布提价对部分产品出厂价进行调整,各品类上调幅度最高为19%。但是从近几年不断下滑的毛利率和销量,以及开始降级的产品结构来看,涨价转嫁压力、提升业绩的作用比较有限。

产能利用率不断下滑 募投项目进展迟缓

就在销量下滑的同时,涪陵榨菜还在持续扩产能,这导致产能利用率不断下滑 。

根据年报数据,2020年公司榨菜萝卜实际产能为15.025万吨,2023年增至25.625万吨,增加了71%。但是榨菜萝卜销量从14.28万吨降至11.8万吨,减少17%。产能利用率从96%降至45%,大量产能处在闲置状态。

2021年5月,公司完成了一笔定增募资,募资净额约为32.8亿元。募集资金主要投向乌江涪陵榨菜绿色智能化生产基地(一期),该项目建设期为3年,达产后将增加20万吨榨菜产能。

截至2023年底,该项目投资进度仅为5.87%。承诺投资29.5亿元,实际仅投入1.73亿元。剩余募集资金均沉淀在公司账面上。

截至2023年,涪陵榨菜账面货币资金达到36.8亿元,交易性金融资产18.11亿元。2023年利息收入达到1.02亿元,投资净收益达到0.67亿元。去年公司归母净利润仅为8.27亿元,利息及投资收益成了重要的净利润来源。

另一方面,涪陵榨菜分红率一直比较低,最近5年股利支付率均值为37%。在公司已经不再进行大规模固定资产投入的情况下,坐拥大量现金收取利息显然不合理。