手握多个老字号,但能打的只有速效救心丸,达仁堂:分红率超100%,集采扩大化是挑战

来源:市值风云

公司旗下的达仁堂、乐仁堂、京万红与同仁堂同出一脉。

“北有同仁堂(600085.SH)、南有庆余堂”的这一说法流传甚广,说的是同仁堂和胡庆余堂这两家著名的国药老店。除此以外,广州陈李济、长沙九芝堂(000989.SZ)这几个老字号中医药堂,不少老铁可能也都耳熟能详。

但它们都不是今天文章的主角,风云君要和大家聊的是拥有达仁堂(现为津药达仁堂集团股份有限公司达仁堂制药厂)、隆顺榕、乐仁堂、京万红4家中华老字号品牌的企业,津药达仁堂集团股份有限公司(600329.SH)。

(来源:公司官网)

如果大家对它还不够熟悉,那么提到速效救心丸,相信各位老铁都听过,这正是公司最具有代表性的中药产品之一。

(来源:公司官网)

作为传统中药的传承者和中药现代化的开拓者,公司在2013-2021这段很长的岁月里,增长一直不温不火,营收规模没有太大的突破。

但2022年,公司的营收规模实现了近10年来的最大突破,同比增长了19.4%,营收达82.5亿元。这当中除了规模过半、但毛利率仅有5%左右的医药流通收入外,是否有值得被关注的增长故事呢?

达仁堂的前世今生和速效救心丸的渊源

01 前世今生

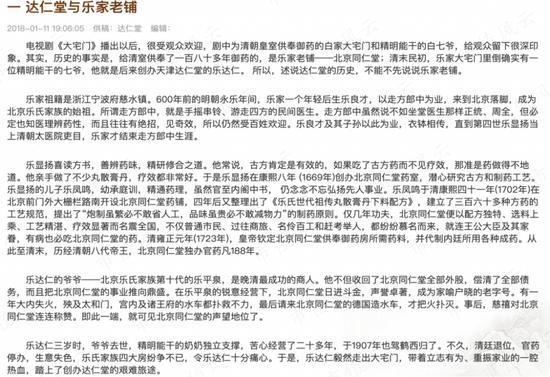

老字号达仁堂是乐达仁先生于1914年在天津创办的,乐达仁先生是有着三百年历史的“乐家老铺”(北京同仁堂的前身)的正宗后裔,所以达仁堂与同仁堂同出一脉。

乐家老铺曾给清室供奉了一百八十多年御药,清王朝寿终正寝之时,由于官药停办,生意失色,同仁堂的困境日益加剧。但此时开办第二个同仁堂又是不可能的,因为乐家祖上早已向官府声明不设分号以防假冒。

于是乐达仁计划利用同仁堂的声望,于民国元年也就是1912年,在北京打出了一个新的牌号,但最后乐达仁把目标瞄准了天津最繁华的估衣街。

清末民初的天津估衣街,繁华热闹,1914年,达仁堂一开业便一炮打响,天津也被视为乐达仁发展事业的一块福地。从此,有关达仁堂的故事就这样正式开始了。

(来源:达仁堂官网)

1999年达仁堂并入中新药业股份有限公司,达仁堂还叫达仁堂,但对外使用的全称则改为天津中新药业集团股份有限公司达仁堂制药厂。

从最初的京都达仁堂药铺到如今的达仁堂制药厂,达仁堂经历了10次名称演变,这其中的风雨历程某种程度上也是近百年来中药企业发展的缩影。

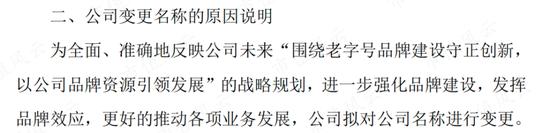

02 改名用老字号,发挥品牌效应

除了达仁堂,公司还拥有隆顺榕、乐仁堂、京万红这三家中华老字号品牌。其中,乐仁堂、京万红在开创时间上比达仁堂晚些,但都与达仁堂一样,源于”乐家老铺“传承人的创立或继承;隆顺榕则是开卫药之先,有近190年的历史。

公司主要业务涵盖了中药全产业链,产品包括中药剂、中成药、中药饮片、西药制剂等。

2022年3月,为了发挥老字号的品牌效应,公司决定以“达仁堂”为品牌旗舰,引领其他品牌的发展,公司证券简称由“中新药业”变更为“达仁堂”。

(来源:中新药业关于变更公司名称、证券简称及修订《公司章程》的公告-2022-04-23)

但其实,公司的王牌产品——速效救心丸,并非老字号所产。

速效救心丸是由公司旗下核心企业津药达仁堂集团股份有限公司第六中药厂生产的。第六中药厂创建于1958年,随着1982年国家机密品种“松柏”牌速效救心丸的研制成功并投产上市,中药滴丸成为第六中药厂的支柱产品。

很显然,提到速效救心丸,很少有人关注到是哪家企业所产。

对于中药来说,品牌是消费者选择中药的重要依据,尤其是对于百年老字号、老药方等,它们在中药的受众里具备相当的号召力,这种号召力和中药在中国有着悠久的历史和文化背景是分不开的。

所以,风云君认可这次改名,但也不理解为什么这么晚才改,毕竟响当当的同仁堂和片仔癀(600436.SH)早已为之,而且都是以各自的金字招牌命名。

混改进行时

天津市医药集团股份有限公司为津药达仁堂的控股股东,持股比例42.99%。2021年3月,天津医药集团完成国有企业混合所有制改革,津药达仁堂的实际控制人也由天津市人民政府国有资产监督管理委员会变更为无实际控制人。

(来源:企查查)

2022年为公司混改的开篇之年,改名只是品牌营销的其中一步;在2022年前后,公司对管理团队做了比较大的调整,例如:

2021年12月,公司选举张铭芮女士担任董事长,张女士曾担任同行太极集团(600129.SH)副总经理、董事,太极销售总公司总经理,天津医药集团董事等职务,在医药行业也算是深耕多年,销售和管理经验丰富。

除此以外,公司主要发力营销建设,以此来推动销售的增长。

2022年,销售公司在医疗端全年累计开发医院数千户,在零售端聚焦全国性连锁,通过学术引领、专业培训和公益活动等加强终端销售的推动。其实这部分,主要推动的是热销产品-速效救心丸的增长。

除此以外,非热销产品和健康产业在增长上也取得了突破。

例如营销公司针对安宫牛黄丸成功开发西北地区系列连锁,总体销量增长了18%;重新启动清宫寿桃丸销售,收入同比增长288.7%;20g规格的京万红新装上市,销量增长了67%。

还有针对金芪降糖片新开发医院上千家,金芪降糖片同比增幅达到20%;激活了13个睡眠品种,销量同比增加1018%;还有在精品国药板块开发中医馆百余家。

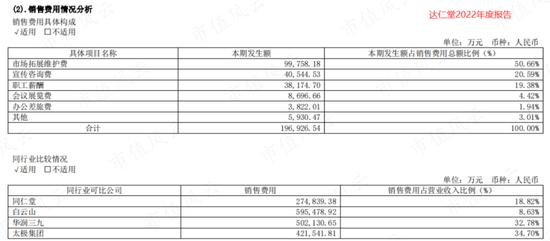

因此,2022年,公司的销售费用同比增长了27%。但从占比来看,2022年销售费用率并未发生明显变化,近四年维持在22%-25%左右,与同行业的同仁堂、白云山(600332.SH)、华润三九(000999.SZ)、太极集团相比处于中间水平。

(来源:choice)

整体来看,无论是主要产品,还是冷门的“睡眠”品种,相较以前年度,销量都有所突破,公司去年主要产品整体销量增长约36%,混改似乎初见成效。

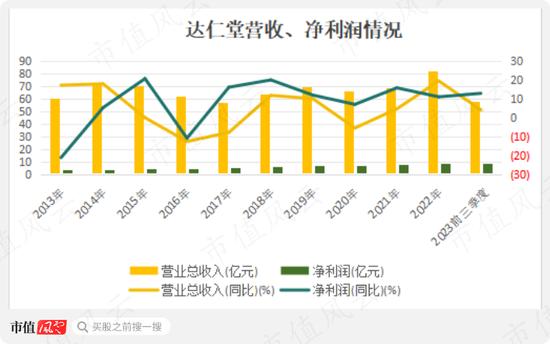

近10年来,从盈利的角度,净利润只在2016年出现过负增长,且在大部分年度增速均超过营收,公司的盈利能力在稳步增强。2022年和今年前三季度,净利润分别为8.7亿、8.4亿,增速分别为11%、13%。

从营收来看,公司大部分年度的营收为负增长或者个位数增长。2022年,实现营收82.5亿元,同比增长19.4%,为近十年增速最快的一年,更可喜的是增长主要来自医药制造板块,而非流通板块。

(制图:市值风云APP)

但好景不长,今年前三季度,公司的营收增速又回到了个位数,同比增长仅4%,营收58亿。公司特意在半年报中披露了今年上半年的行业增速情况,暗示受到行业不景气的影响。

对于公司,混改的初步成效已经显现,但没有持续太久,目前又回到了过去式。可以说,这些都仅仅是开始,未来到底成效如何,还需要更多的时间来验证。

其实,重新审视2022年,增长不能完全归功于混改,这也是为什么今年前三季度似乎又回到“过去式”的原因。

进一步说,要在竞争激烈的中成药市场上保持不败地位,至少要拥有独家产品和知名度。达仁堂有吗?

速效救心丸和呼吸系统用药拉动收入增长

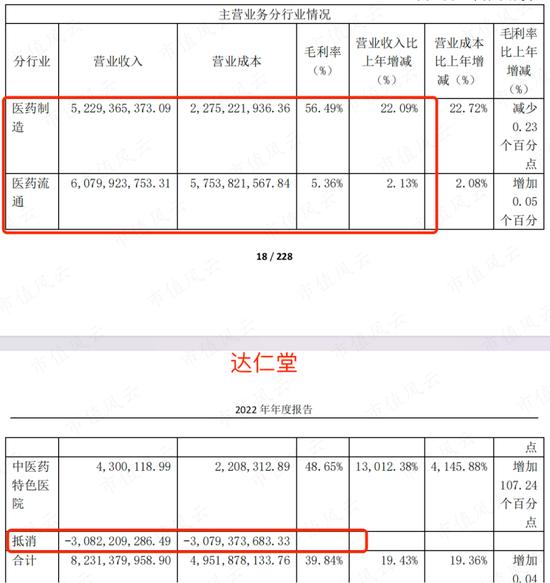

按行业分,公司业务分为医药制造、医药流通、中医药特色医院这三个板块。

按照2022年度未抵消前的营收计算,医药制造、医药流通板块的收入占比分别为46%、54%。流通板块收入占比虽大,但是毛利率不及制造板块的1/10,仅为5%,医药制造板块的毛利率为56%。

医药制造板块才是公司的第一大主业,也是公司的主要利润来源,相较流通板块,增长也更明显,所以风云君主要围绕制造领域的核心产品展开分析。

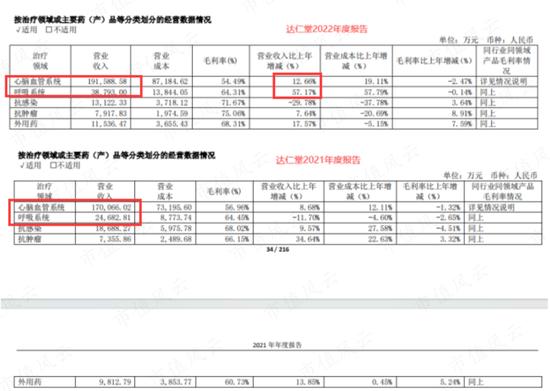

公司产品种类繁多,按治疗领域划分,2022年,5大领域的营收合计约26.34亿,心脑血管系统领域的收入占其中的比重最大,接近73%,其次为呼吸系统,接近15%,剩下的一小部分就是抗感染、外用药和抗肿瘤领域的。

结合不同治疗领域的经营数据和主要产品产销量情况来看,以速效救心丸为代表的心脑血管用药和以清肺消炎丸和清咽滴丸等为代表的呼吸系统用药的增长对营业收入增长的影响最大。

2022年心脑血管系统领域实现收入19.2亿,增长2.2亿。其中,速效救心丸实现收入15.3亿,增长2.3亿,增速为17.7%。

就核心竞争力来说,速效救心丸属于国家机密品种,独家品种,处方保密,主要用于气滞血瘀型冠心病、心绞痛,安全无耐药性,能获得消费者对于心血管疾病内服中成药的信任。

(来源:公司官网)

在品牌形象上,相较于其他同类竞品,“速效”的形象尚可,但距离头部产品还有距离。

(来源:民生证劵研报)

在药物的权威性上,速效救心丸入选多篇相关治疗领域的指南。根据年报,从风云君不完全统计来看:

2018年,速效救心丸入选14个临床路径、用药指南。

2021年,入选中成药治疗冠心病临床应用指南(2020年)。

2022年,入选《糖尿病心肌病病证结合诊疗指南》,作为强推荐用药用于精准医疗模式下的糖尿病中医防治与管理;入选《硝酸酯类药物低反应性或耐药人群的急诊识别与处理中西医专家共识》,作为唯一推荐用药,推荐用于硝酸酯耐药患者的治疗。

这说明速效救心丸有良好的产品疗效、安全性也获得业内的认可。这些是速效救心丸能通过营销推动销量的主要原因。

而在呼吸系统方面,2022年12月,公司的清咽滴丸入选《新冠病毒感染者居家治疗指南》,2022年,公司呼吸系统用药收入增长1.4亿,增速达到57%。

疫情放开后,对呼吸系统用药需求的增加和部分心脑血管用药的增加也是当年公司业绩实现增长的原因之一。

医疗渠道是主战场,集采扩大化是挑战

我国心血管患病率处于持续上升阶段,心脑血管疾病目前已成为常见的疾病之一,用药市场规模也在不断扩大。

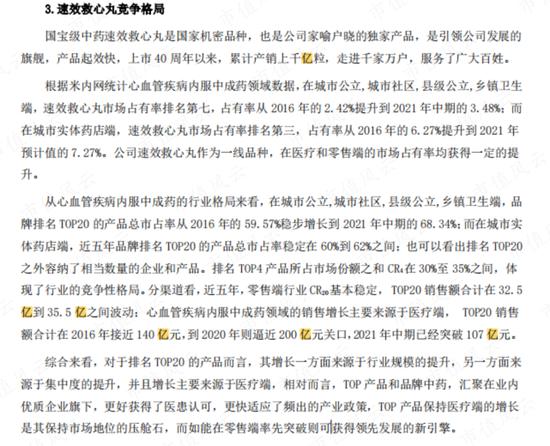

从心血管疾病内服中成药所在行业来看,目前行业的集中度较低。对于排名 TOP20 的产品而言,医疗端的市场份额是零售端市场份额4-6倍,近5年整体集中度有所提升,并且增长主要是来自医疗端,零售端较为稳定。

2016-2021年,无论是在医疗渠道还是在零售终端渠道,公司速效救心丸的市占率均有所提升,2021年,公司在医疗端和城市实体药店终端的市占率分别为3.48%、7.27%,排名分别为第七、第三。

这表明,速效救心丸目前在零售端的优势大于医疗端。但处在增长期医疗市场的份额远远大于稳定的零售市场,这也是为什么公司把医疗市场作为主战场的原因。

(来源:2021年度报告)

但相应的,未来医疗端集采扩大化是公司不得不面对的一个挑战。

从集采数据来看,2015-2022年,速效救心丸集采数量占总销量比重从27%上升至53%。

根据主要产品销量和集采销量情况统计,近两年,公司的主要产品有11种,其中有8种产品都参加了医疗机构集采,2022年,集采的销量占总销量的比重也达到53%。

随着国务院办公厅发布的《关于推动药品集中带量采购工作常态化制度化开展的意见》:药品集采将逐步常态化和制度化。

应采尽采的趋势有利于公司扩大销售范围增加销量,但公司也将面临随着集采品种不断扩围,价格降幅较大、再提价难的问题。

(来源:达仁堂2023半年度报告)

参股现金奶牛中美史克,慷慨分红

公司主业主要依靠医药制造板块盈利,副业主要依靠中美史克来获取稳定的投资收益。

中美史克全称为中美天津史克制药有限公司,成立于1984年,是葛兰素史克在中国的合资企业。葛兰素史克、天津医药集团、达仁堂分别持股55%、25%、20%。

从最近6年的数据看,投资中美史克获取的收益占净利润的比重在20%左右,占总投资收益比重在70%左右。

2022年12月,疫情开放后中美史克的芬必得布洛芬缓解胶囊销量暴增,这年公司对中美史克的投资收益为1.76亿元,同比增长16%,增长不算明显,但从影响的时间来看,布洛芬因疫情放开所产生的利润可能继续在2023年度释放。

(制表:市值风云APP)

中美史克资产优质,并且收益稳定,除了耳熟能详的芬必得,还有新康泰克、百多邦、史克肠虫清、舒适达牙膏等代表性产品。

2018-2021年,公司的自由现金流节节攀升,到2022年,达到5.7亿元。2022年,公司分红也非常慷慨,现金分红8.63亿,归母净利润8.62亿,分红率超100%。

从历史分红来看,公司累计现金分红达28.5亿,累计融资11.9亿,分红融资比约为2.4。

这说明公司不仅能通过融资实现自身资产和业务的增长,而且在现金流充裕的情况下也乐意回报股东。