“别人家的孩子”创业,靠运气也靠实力,涛涛车业:以成本优势横扫欧美,但研发同业垫底,自有品牌持续萎缩

来源:市值风云

上半场很精彩,下半场怎么打?

“别人家的孩子”,两代人助力

浙江中部有永康、武义、缙云这三座相邻的县城,它们虽然不如隔壁的义乌那般鼎鼎大名,但却是中国最重要的五金产业集群之一。

乘着浙江民营经济勇立潮头的东风,如今“永武缙”五金产业带的工业产值已超千亿,且孕育出多家上市公司,比如涛涛车业(301345.SZ)。

上世纪70年代,出生于缙云县的曹桂成开始经商,通过家禽贸易、服装以及炉灶加工销售,积累了大笔财富。1985年,曹桂成之子曹跃进开始经营五金铸造生意,并于2004年与妻子马文辉共同创立涛涛集团,后者主要聚焦于安全门领域。

就在曹跃进涉足五金铸造的前一年即1984年,家中独子曹马涛出生了。

据曹马涛自己讲,父母的涛涛集团业务太复杂,且不符合自己的发展定位,自己无意继承涛涛集团,遂决定自行创业并于2015年创立涛涛车业。

家里能出个争气的孩子,对很多创一代创二代来说梦寐以求。但所谓的自行创业显然不等于白手起家,长子长孙创业,曹家没有理由不支持。在曹马涛的创业过程中,曹家长辈们和涛涛集团功不可没。

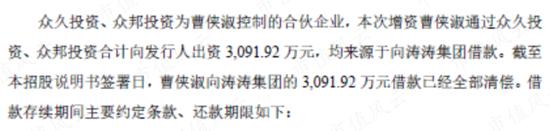

比如在设立公司的时候,曹马涛和涛涛集团分别出资2850和150万元,其中曹马涛那2850万元直接来源于爷爷曹桂成的赠与。无独有偶,2018年10月曹侠淑(系曹马涛的妹妹)对公司增资的3000余万元,最终也是来源于涛涛集团的借款。

(来源:涛涛车业公告)

在知识产权层面,涛涛集团自2017年以来至少向公司无偿转让了25项专利以及15项商标。

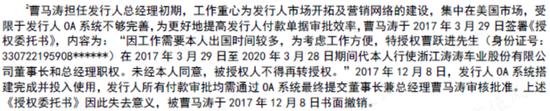

在员工层面,公司多名高管和核心技术人员都曾在涛涛集团工作过。由于工作重心转为开拓美国市场,停留在美国的时间越来越长,曹马涛甚至于2017年3月29日授权父亲曹跃进坚守大后方,代行公司董事长和总经理职权。

(来源:涛涛车业公告)

在业务层面,公司部分主业资产也来自涛涛集团。

比如2016年7月,公司向涛涛集团收购与全地形车、摩托车等相关的存货及固定资产。2017年12月,公司再次向涛涛集团收购平衡车装配流水线、捆扎机等固定资产。

在曹马涛成立公司之前,涛涛集团其实就有全地形车、摩托车等业务。也就是说,父母早早为曹马涛铺好了路。

以涛涛集团为代表的关联方,虽不是公司大股东,与公司之间的关联交易金额也不大,但依然对公司经营产生了显著的影响。

从设立到增资再到市场开发,公司每一步发展几乎都与涛涛集团息息相关。在知识产权、员工、业务等诸多方面,公司也与涛涛集团有着密切的联系。

公司实控人曹马涛经营的公司究竟有多少独立性,其个人经营管理能力如何,都还很难估量,此前深交所也质疑公司的独立性。

而验证的方式,还得看公司主业的发展,尤其是海外市场。

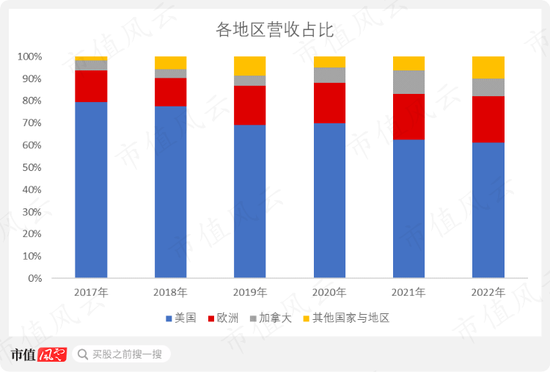

美国成为最大收入来源地

公司自成立以来一直主营休闲娱乐用车的生产与销售。

由于地形地貌、消费习惯及休闲娱乐文化等原因,北美和欧洲一直是全球休闲娱乐用车的主要销售市场,包括公司在内的许多中国厂商都是出口导向型企业。

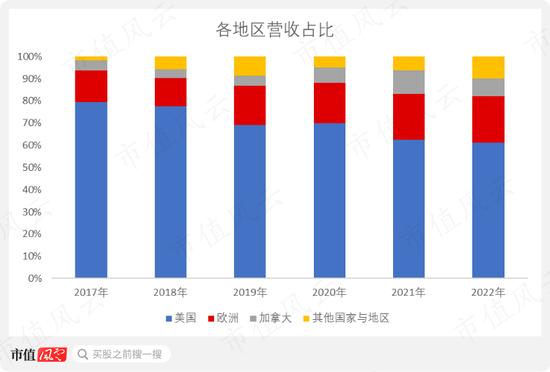

2017-2022年,北美和欧洲市场合计营收占比一直高于90%,其中美国一直是公司最大收入来源地。美国市场营收占比虽然因加拿大和欧洲业务的推进而持续下降,但目前依然高于60%。

(制图:市值风云App)

公司目前的主力车型包括全地形车、电动滑板车以及电动平衡车。三种车型合计营收占比从2017年的64%提升至2022年的84%。

期间三种车型收入均逐年递增,其中电动滑板车收入增长最快,从0.03亿元猛增到了6.87亿元,CAGR高达203%。2022年,电动滑板车已成为公司首要收入来源,营收占比接近40%。

电动滑板车收入增速这么高,一方面是该车型需求比较旺盛,另一方面是该业务开展时间较晚,早期收入基数较低。

(制图:市值风云App)

公司整体营收从2017年的4.86亿元增长至2021年的20.18亿元,CAGR达到43%。

2022年受疫情、俄乌战争、欧美国家通货膨胀等多重因素影响,市场需求明显放缓,公司营收同比下滑13%至17.66亿元,其中全地形车收入下滑最严重,同比下滑了34%。

(制图:市值风云App)

利润走势与营收基本一致。2017-2021年间,归母净利润保持增长,CAGR达到73%。2022年归母净利润同比下滑了15%。

(制图:市值风云App)

今年前三季度,公司业绩呈复苏态势。营收和归母净利润同比分别增长12%和50%。

(来源:涛涛车业2023三季度报)

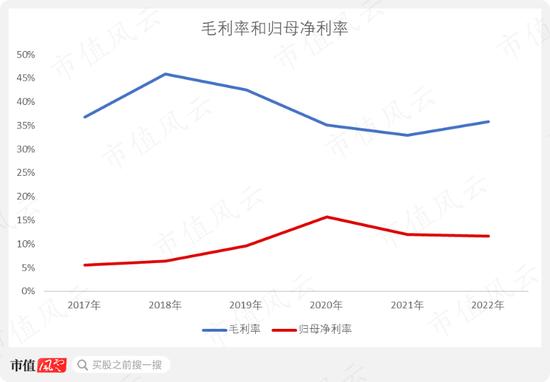

2017-2022年,毛利率波动范围大致在30%-40%。由于公司对销售费用进行了有效的控制,同期归母净利率大体呈上升趋势,从6%提升至12%。

(制图:市值风云App)

显然,在曹马涛的带领下,公司成绩可圈可点,值得肯定。

除了2022年,公司每年的业绩增长都比较快,这不仅与整个行业的景气度比较高有关,也与公司自身优势有关,这个优势就是成本。

低端贴牌,成本取胜

中国厂商出海目前有两条路径,一条是立品牌、拼技术、专注高端市场的路径,一条是降成本、拼价格、专注低端市场的路径。

春风动力(603129.SH)、九号公司(689009.SH)选择的是前一条路径,公司选择的是后一条路径,成本优势就是公司核心竞争力。

成本优势与公司所依托的区位有很大关系。风云君在文章开头就提到,“永武缙”地区已形成汽车、摩托车整车及配件等产业集群,五金资源非常丰富,原材料也供应充足,因此公司可以将产品成本和售价压得很低。

以全地形车为例,公司全地形车售价目前在5千元/辆左右,车型都是功能简单、技术门槛较低的小排量车。而春风动力主要销售大排量全地形车(如下图所示),售价基本在4万元/辆以上。

(来源:春风动力官网)

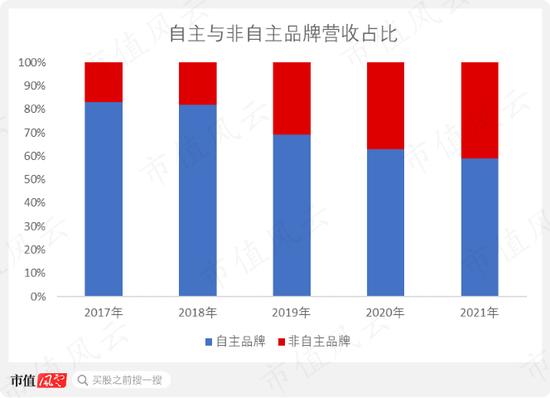

凭借成本优势,公司开始为欧美大型连锁商超做贴牌生产。公司非自有品牌营收占比从2017年的17%一路提高至2021年的41%,并在2022年依然保持在40%左右。

(制图:市值风云App)

与公司逐渐偏向代工厂模式不同,春风动力重在打造自有品牌,相关营收占比长期超过90%。九号公司之前一直是小米的代工厂,不过现在也已从代工厂转型为自有品牌企业,2022年自有品牌营收占比已超60%。

更多有关春风动力与九号公司的详情,可下载市值风云App查看相关研报。

(来源:市值风云App)

研发人员学历偏低

如果说具备成本优势是公司的正面,那么研发投入不足、技术创新能力弱就是公司的负面。

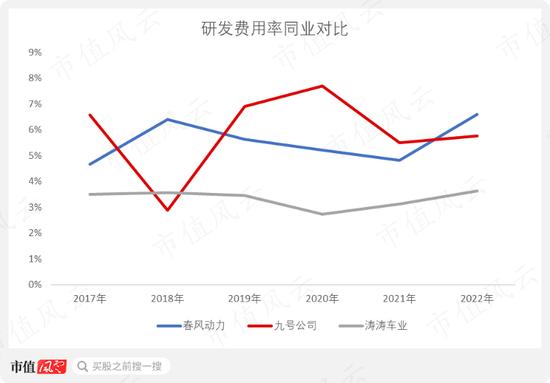

2017-2022年,公司研发费用率只有3%左右,研发强度明显低于春风动力和九号公司。

(制图:市值风云App)

截至2023年上半年末,公司有425项专利,其中发明专利只有10项,占比仅为2.4%。同期春风动力有发明专利86项,占比7.1%。九号公司有发明专利440项,占比14.6%。公司发明专利的数量不仅最少,其占比也最低。

另外,公司研发人员的整体素质也是三者中最低的。

2022年公司有研发人员199人,其中持本科学历的只有9人,没有硕士和博士。95.5%的研发人员学历尚够不到本科。

同期春风动力有1210名研发人员,其中本科880名、硕士139名、博士4名,本科及以上学历人员占比达到84.5%。九号公司则有83.3%的研发人员持有本科及以上学历。

显然,在公司当前的商业模式下,并不需要大量的高学历研发人员,这也从侧面说明公司产品技术含量不足,也就谈不上系统性技术创新。

(来源:涛涛车业2022年报)

过去几年,公司抓住了行业快速发展的红利,实现了业绩高速增长,但隐患是过于依赖成本优势。这种路径依赖可能会导致公司更加倾向于贴牌生产,最终使公司长期困于低端市场。

除了发展空间受限,在中美贸易摩擦的大背景下,依赖成本优势的代工型企业太容易被“拿捏”了。

任何行业中,最有竞争力的依然是有品牌、有技术、能做高端的厂商,它们也顺理成章会拿走更多的收入和利润份额。

行业顺风顺水的时候,可能还看不出公司有啥问题,一旦行业迎来逆风局,公司的问题就显露无遗了。

比如2022年欧美市场需求疲软,公司业绩就出现了下滑。而具备品牌和技术实力的春风动力则逆风翻盘,营收和归母净利润同比分别增长45%和70%。