航空航天锻件“三剑客”之一,年营收复合增速超40%,派克新材:产能持续加码,吾股评分节节攀升

来源:市值风云

资本市场助力先进制造的典范。

2023年5月28日,C919完成首次商业载客飞行,正式投入商业运营。

(来源:央视新闻)

根据上海市科学技术委员会发布的《2022上海科技进步报告》,截至2022年年底,C919客机已累计获得32家客户1035架订单。

2022年9月,在C919通过民航局适航审定之迹,风云君曾发布航空锻造业的横评。

本期,风云君重点分析航空锻造业中的派克新材(605123.SH,“公司”)。

航空发动机锻件供应商,五年营收CAGR42%

公司成立于2006年,于2020年上市。

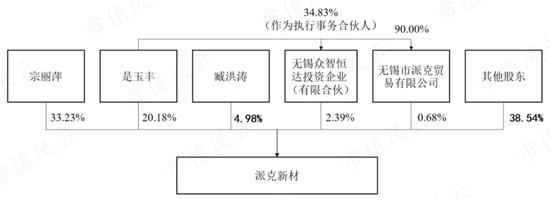

公司控股股东及实控人为是玉丰、宗丽萍夫妇,截至2023年6月末,实控人直接及间接控制公司54.93%的股份。

(来源:公司公告)

公司长期专注于各种金属材料的自由锻和环锻成型,涉及高温合金、钛合金、铝合金、不锈钢等各种材料类型。

此前是玉丰在接受媒体采访的时候提到,公司历史上经历了两次转变:第一次是从贸易型企业向生产制造型企业转型,第二次是从风电、油气、船舶、火电等领域向航空航天、核电、燃机等高端市场进军。

(来源:上海证券报)

风云君对此还是相当佩服,能踩中一个就已经不易。

目前,公司已进入中国航空工业集团、中国航发集团、上海电气、东方电气、中船集团、中石油、中石化等龙头企业供应链体系,并通过美国GE航空、英国罗罗(Rolls-Royce)、日本三菱电机和德国西门子等国际高端装备制造商的供应链体系认证。

2020年公司参与罗罗和GE航空的全球采购竞标,已和罗罗、GE航空分别签订了11年和5年的长协,主要供应航空环形锻件和机匣锻件。

(来源:2022年报)

公司是国内少数几家可供应航空航天等高端领域环形锻件的企业之一,在国内航空航天环锻件市场,中航重机(600765.SH)、航宇科技(688239.SH)与公司三足鼎立。

三角防务(300775.SZ)的产品主要为大型飞机和战斗机机身结构件,以及航空发动机和燃气轮机盘类件,技术上以模锻为主。

航宇科技和派克新材偏向航空发动机锻件,中航重机和三角防务则是机体和航发兼有。

公司产品已覆盖在役及在研阶段的多个型号航空发动机、军用飞机,并参与了长征系列运载火箭和多个型号武器装备的研制和配套。

(来源:公司公告)

我国航空发动机制造产业主要由中国航发集团主导,其为公司的第一大客户。

2022年,派克新材、中航重机、航宇科技、三角防务的前五大客户销售占比分别为48%、59%、70%、98%。

公司下游相对分散,客户集中度也整体低于同行。

(来源:公司公告)

2022年公司营收为27.8亿元,主要来自境内市场。2022年和2023年上半年,外销表现亮眼,营收增速分别为289%、447%。

目前公司出口美国主要产品被征收25%关税,但这部分营收比重较低。

(来源:公司公告)

自2013年进入军工领域以来,军品收入持续提升,2022年营收占比超40%。公司军品业务主要包括航空、航天、舰船和兵器等类型锻件。

(来源:公司公告)

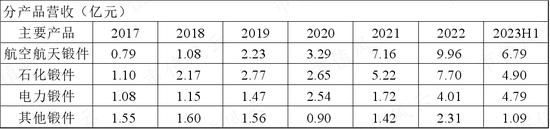

分行业来看,除航空航天外,还包括石化(石化设备管道、金属压力容器等)、电力(火电、风电、核电等)及其他行业(舰船、机械、兵器等)。

(制表:市值风云APP)

由于下游行业分布较为广泛,因此公司可以根据市场需求的变化主动调整销售策略,从而降低单一行业波动对收入的影响。

2022年以来,航空航天锻件营收增速较之前有所放缓,但电力、石化类产品表现较好。

(制表:市值风云APP)

各大类产品中,又包括多个细分品类。

航空航天锻件中,航空锻件营收占比在80%左右;

石化锻件中,镍基合金类产品增长较好,该类产品主要应用于光伏单晶硅生产设备,其受益于光伏行业的扩产;

电力锻件中,风电锻件收入占比较高,风电锻件收入自2022年起实现大幅增长,主要由于2020年新建风电产能在2022年逐步释放。

(来源:公司公告)

2016-2022年,公司营收从3.4亿元增至27.8亿元,CAGR为42%。2023年前三季度,营收同比增长32.3%,增速有所放缓。

(制图:市值风云APP)

利润端,2016-2022年,扣非归母净利润从0.3亿元增至4.3亿元,CAGR为59.7%。2023年前三季度同比增长7.9%,利润承压。

(制图:市值风云APP)

核心产品毛利率超40%,研发人员占比超20%

锻造行业产品定价一般采用成本加成定价模式。

对于特种合金材料,公司一直选择高端原材料供应商,少部分原材料来自进口,因此材料费用相对较高(成本占比超70%)。公司主要与大型供应商合作,如中信特钢、抚顺特钢等。

另外,公司原材料主要为定制化采购,从签单到采购往往存在时间差,因此价格传导机制存在一定滞后效应。

近几年原材料价格持续上涨,总体上看,成本端面临一定压力。

(来源:公司公告)

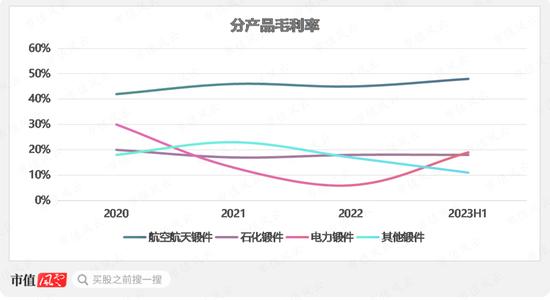

航空航天锻件产品技术含量高、加工难度大、而且市场参与者相对有限,竞争格局较好;石化、电力等民用领域锻件产品技术要求及加工复杂度相对略低,市场竞争较为激烈。

近几年,航空航天锻件毛利率均在40%以上,且相对稳定。其他类型产品毛利率相对较低,其中,电力锻件毛利率波动较大。

(制图:市值风云APP)

电力锻件毛利率主要受风电锻件影响,2021年和2022年风电锻件毛利率转负。

原因主要在于:风电锻件工艺要求相对简单,市场竞争更充分;风电运营商将降本压力向上游传导,叠加原材料价格上涨,风电锻件利润空间遭受两头挤压。

(来源:公司公告)

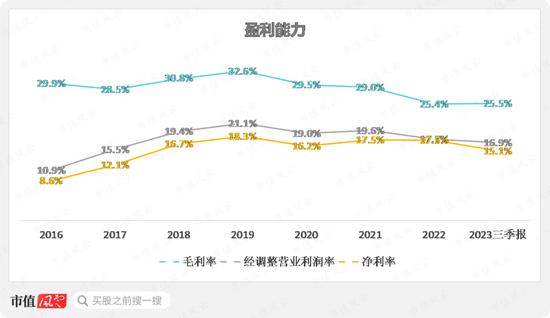

受低毛利率业务拖累,近几年公司综合毛利率有所下滑。另外2020年将运费调整至营业成本结算,也对毛利率造成负面影响。

2023年前三季度,毛利率为25.5%,净利率为15.1%。

在此前的行业横评中,风云君已进行过同行对比,这里不过多赘述。

(制图:市值风云APP)

公司核心技术均为自主研发,近几年研发人员数量占比均在20%以上。

(来源:公司公告)

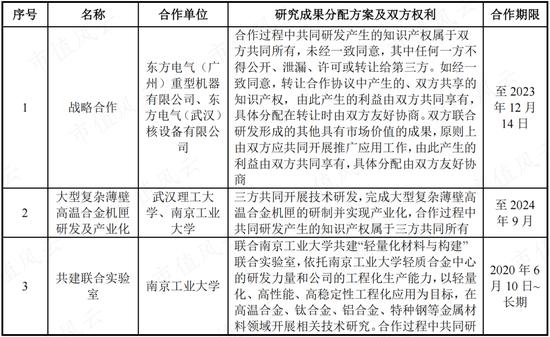

在自主研发的同时,公司也积极借助外力。公司与北京科技大学、南京工业大学、武汉理工大学、中科院金属研究所等高校及科研院所均建立了“产学研”合作模式。

在上游高温合金材料领域,产学研的合作模式也较为普遍。三角防务也曾披露:目前国内基本形成了材料厂家、锻造厂家与航空材料研究单位上下游协同攻关的模式,共同推进高端材料国产替代。

(来源:公司公告)

近几年,公司研发费用增长迅猛,研发费用率与同行基本一致。

截至2023年6月末,公司共获得专利授权82项,其中发明专利46项。

(制图:市值风云APP)

加码产能:横向扩充品类,纵向延伸产业链

除IPO外,近年来,公司频繁通过资本市场融资进行扩产,也多次引来交易所问询,关注点主要在于募投项目的必要性、紧迫性以及产能消化问题。

从产能利用率来看,今年上半年,公司基本达到满产水平。

(来源:公司公告)

此前的2022年,公司定增事项落地,募资16亿元,定增发行价为121.48元/股。获配对象清一色都是机构投资者,锁定期为6个月,2023年4月21日已解禁。

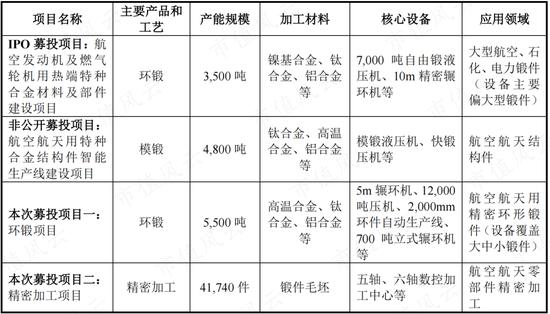

募投项目主要配套生产飞机机身结构件、火箭和导弹结构件、航空发动机及燃气轮机涡轮盘等。建设周期为3年,建成后将新增航空航天用模锻件产能4800吨/年。

(来源:公司公告)

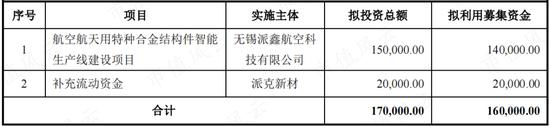

2023年,公司拟发行可转债募资19.5亿元,目前还在推进中。

项目建成后,将新增航空航天特种合金精密环锻件产能5500吨/年,并同时具备精密加工能力。

(来源:公司公告)

对比定增和可转债募投项目,新增产能均集中在航空航天领域,但在技术工艺和产品类型方面存在一定区别。

(来源:公司公告)

在工艺技术方面,环锻件和模锻件是航空航天领域锻件的主要类型,由于其加工工艺和形状特点不同,应用场景也存在显著差异。

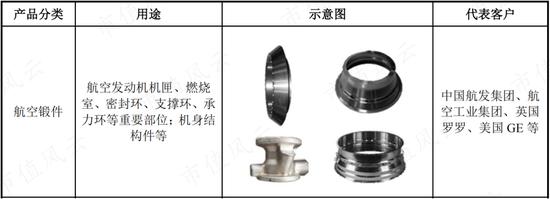

环形锻件主要应用于航空发动机、运载火箭等装备,包括机匣、燃烧室等部位;

模锻件多为形状不规则的结构件,主要应用于飞机机身结构、发动机转动件以及起落架等。

定增募投项目主要采用模锻工艺,主要产品为航空航天结构件,是在环锻件领域基础上的横向延伸。

可转债募投项目一主要采用环锻工艺,与公司现有业务以及IPO募投项目的生产工艺基本一致,属于对现有产能的扩充。

可转债募投项目二为精密加工项目,属于对现有产业链的纵向延伸。长期以来公司向下游客户交付的主要是锻件毛坯或经粗加工的半成品,精密加工有利于增加产品附加值。

公司增加精密加工环节主要跟下游军工客户需求变化有关。

在我国军工行业“小核心、大协作”的发展要求下,锻件生产企业需要打通原本分散的零部件生产、精密加工和后处理环节,进而降低下游主机厂客户的供应链管理压力。

从同行扩产情况来看,近年来中航重机、航宇科技及三角防务均有扩产动作。

(来源:公司公告)

同行齐扩产,一定程度反映各厂家对下游航空航天领域的需求抱有较高预期。

在军机领域,航空发动机的需求主要来自后续航空装备的升级换代,另外,在核心装备自主化的要求下,换装国产发动机的战机数量也会提升,当前我国部分战机已换装国产 WS10 发动机。

在民航领域,国产大飞机C919的机身、机翼、尾翼等已基本实现国产,但发动机目前仍采用进口机型,为其配套的国产发动机正处于研制阶段。随着国产大飞机的发展,航空发动机市场有望快速扩容。

(来源:公司公告)

资本开支停不下来,股东回报未到时候

公司军品客户主要为各大军工集团的下属企业及科研院所,其内部采购审批流程较长,拉长了销售及回款周期,导致应收款项规模相对较高。

(制图:市值风云APP)

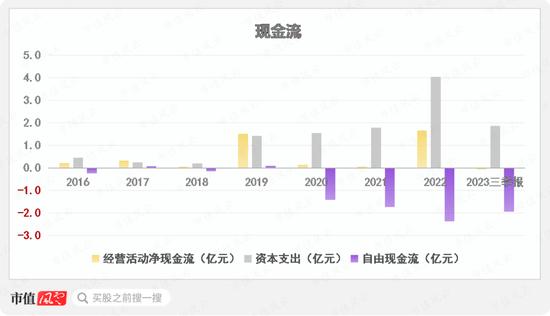

受较高比例应收款及备货影响,公司经营活动现金流净额总体表现不佳,历史上基本为正,但绝对值较小,净现比不佳。

另外,近几年公司持续推进扩产,资本支出金额较高,综合导致自由现金流持续大幅流出。2016年以来,累计自由现金流为-7.7亿元。

现阶段,公司股东回报能力较弱。上市以来,公司累计股权融资24亿元,已分红三次,累计现金分红1.5亿元,分红明显不足。

(制图:市值风云APP)

公司资产负债率总体较高,负债主要为经营性负债,有息负债率较低。

截至2023年三季度末,账上货币资金及交易性金融资产合计为16.8亿元,有息负债主要为长短期借款,合计为4.2亿元。

(制图:市值风云APP)

近几年公司在市值风云APP上的实时吾股排名持续提升,目前排在第430位。