A股申购 | 达利凯普(301566.SZ)开启申购 主营业务为射频微波瓷介电容器的产研销

12月20日,达利凯普(301566.SZ)开启申购,发行价格为8.90元/股,申购上限为0.95万股,市盈率20.99倍,属于深交所创业板,华泰联合证券为其独家保荐人。

据招股书,达利凯普主营业务为射频微波瓷介电容器的研发、制造及销售,致力于向客户提供高性能、高可靠性的电子元器件产品。公司目前主要产品包含射频微波多层瓷介电容器(射频微波MLCC)及射频微波单层瓷介电容器(射频微波SLCC)等,具有高Q值、低ESR、高自谐振频率、高耐压、高可靠性等特点,广泛应用于民用工业类产品和军工产品的射频微波电路之中。

达利凯普深耕射频微波MLCC行业多年,是国内少数掌握射频微波MLCC从配料、流延、叠层到烧结、测试等全流程工艺技术体系并实现国内外销售的企业之一,在行业内具有先发优势。根据《2023年版中国MLCC市场竞争研究报告》,2022年全球射频微波MLCC市场中,公司市场占有率位列全球企业第5位、中国企业第1位,是为数不多的具有国际市场射频微波MLCC产品供应能力的中国企业之一。目前公司射频微波MLCC产品的主要竞品为美国ATC和日本村田制作所生产的射频微波类MLCC。

达利凯普凭借优异的产品性能和服务能力,与多家知名移动通讯基站设备、医疗影像设备、军用设备、轨道交通信号设备、半导体射频电源及激光设备和仪器仪表生产商建立了合作关系。民品方面,在移动通讯基站设备领域,公司已实现对国内主要移动通讯基站设备商的批量供货;在医疗影像设备领域,公司与通用医疗(GE Healthcare)、西门子医疗(Siemens Healthineers)、联影医疗等大型医疗影像设备制造商保持长期合作关系;轨道交通信号设备领域,公司已成为中国通号的射频微波MLCC供应商;半导体射频电源及激光设备领域,

达利凯普已进入Advanced Energy Industries、MKS Instruments,Inc.等知名半导体、电源技术公司的供应体系。军用设备领域,公司具有完善的质量管理体系,拥有高可靠、定制化能力和生产全流程自主可控等优势,已获得《装备承制单位资格证书》《武器装备科研生产备案凭证》和《二级保密资格单位证书》等军工产品研发生产资质。

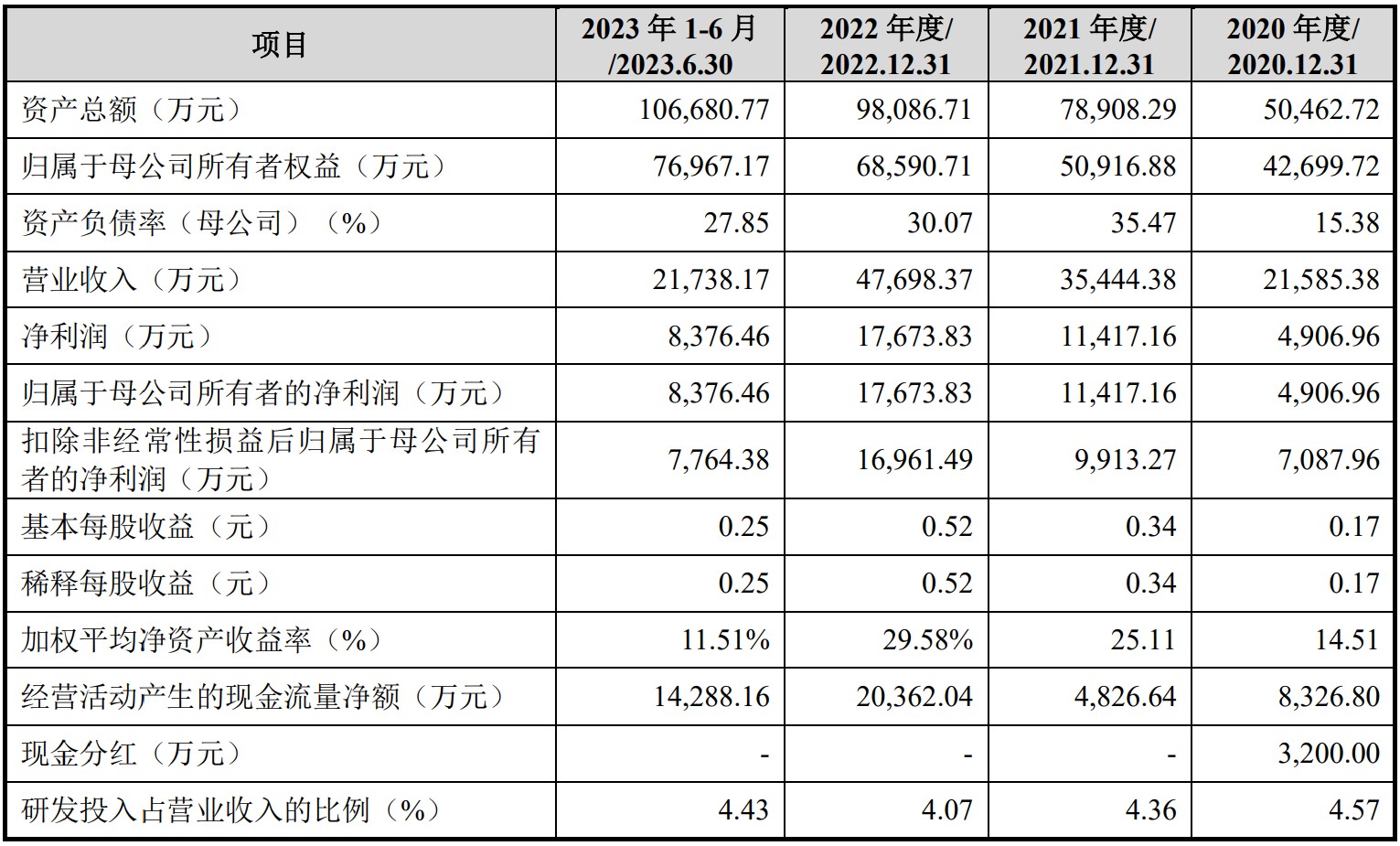

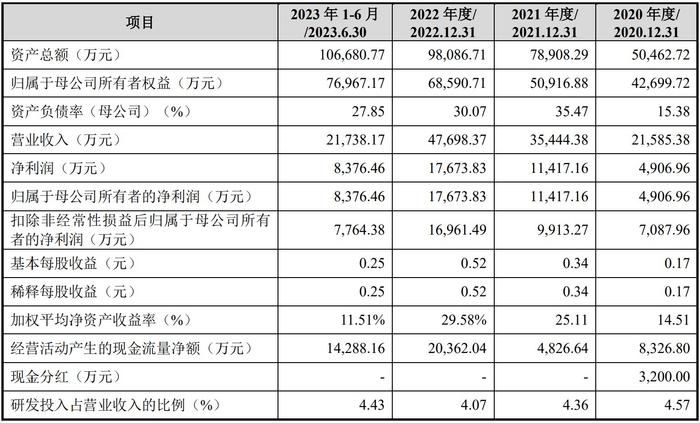

财务方面,于2020年度、2021年度、2022年度以及2023年上半年,达利凯普实现营业收入分别约为2.16亿元、3.54亿元、4.77亿元及2.17亿元人民币。公司净利润分别约为4906.96万元、1.14亿元、1.77亿元及8376.46万元人民币。

值得注意的是,招股书特别提示投资者公司存在第一大客户稳定性的风险。报告期内,公司第一大客户均为PPI,该客户销售收入分别为5566.61万元、7929.88万元、13444.22万元和3867.23万元,占营业收入比重分别为25.79%、22.37%、28.19%和17.79%。由于国内其他上市公司和公众公司暂未形成射频微波MLCC的批量出口销售,目前PPI未向国内其他上市公司或公众公司采购射频微波MLCC产品;不排除未来国内出现与公司同样具备产品性能、质量、价格和服务等方面较强竞争力的射频微波MLCC生产厂商后,PPI向其采购的可能性。同时,PPI下游客户行业领域主要为半导体射频电源,下游半导体设备出货量的增速放缓将可能导致PPI产品需求减少。前述因素可能导致该客户减少对公司产品的采购量,从而对公司的收入利润带来不利影响。