工行摘得现金分红王 光线传媒、湘财股份透支分红?警惕高分红四大陷阱|透析分红

不分红就差?低分红误解与三大风险 测出农发种业、广晟有色业绩虚实|透析分红

北汽蓝谷零分红背后:募400亿亏180亿 管理层经营水平有待提升|透析分红

东旭蓝天低分红启示?警惕不断圈钱背后的资金漏洞 疑似向大股东输血|透析分红

出品:新浪财经上市公司研究院

文/夏虫工作室

核心观点:对于高分红公司,我们需要关注其稳定性与可持续性,如长江电力常年维持高分红。同时也需要警惕一些“伪”分红公司,警惕可能出现四大陷阱,其一,利用分红刺激股价达到市值管理需求,配合大股东减持等诉求;其二,一股独大公司治理结构欠佳,警惕可能出现大股东“输血式”分红;其三,为满足再融资需求,突击式分红;其四,利用分红配合调节优化相关财务指标。

近日,监管层又拟对上市公司现金分红规则进行修改,涉及《上市公司监管指引第3号——上市公司现金分红和《上市公司章程指引》等一系列规则,交易所将同步修订相关规则。

从修改规则核心要点看,其主要从两方面作为进行监督或引导,其一,对于低分红或不分红上市公司,监管层将强化信息披露与监管督促;其二,监管也将加强“涸泽而渔”式分红监管,即强化超额分红与公司实际情况不匹配的情形。

8月底,证监会指出,要强化分红导向,推动提升上市公司特别是大市值公司分红的稳定性、持续增长性和可预期性。

最新规定,分红与减持挂钩,即上市公司存在破发、破净情形,或者最近三年未进行现金分红、累计现金分红金额低于最近三年年股股东、实际控制人不得通过二级市场减持本公司股份。事实上,监管层近年也一直在积极倡导上市公司现金分红,引导上市公司更加注重投资者回报。通过引导经营性现金流稳定的上市公司中期分红、加强对低分红公司的信息披露约束等方式,让投资者更早、更多分享上市公司业绩红利。

在政策、监管等各方推动下,A股市场的分红机制在逐渐完善,上市公司分红规模也在稳步提升。Wind数据显示,近三年,A股上市公司现金分红数量由2020年的3002家上升至2022年的3447家,增幅近15%;分红金额由2020年的1.4万亿元上市至1.9万亿元,增幅超30%。

基于以上背景,新浪财经上市公司研究院对A股上市公司近三年分红情况进行复盘,以及对于分红过低或过高可能存在的风险进行全面分析。

哪些是真分红公司?工行摘得现金分红王 白酒大部分入高分红榜而舍得酒业却落榜

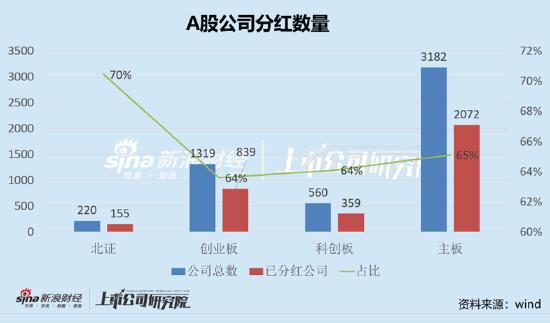

根据wind数据,我们以2022年为基准,A股中已经进行现金分红的公司达到3425家,分红占比为65%。其中,主板现金分红公司数量为2072家,占主板数量之比为65%;创业板为839家,占创业板数量之比为64%;科创板为359家,占科创板之比为64%;北交所为155家,占北交所数量之比为70%。

从2022年度现金分红比例看,3425家公司呈现出反“U”型,即分红比例主要集中在中间,分红比例较高与较大相对较小。分红比例数量最多公司主要集中在30%至50%区间,上市公司数量达到1284家,占比为37%;其次为在10%至30%区间,上市公司数量为1126家,占比为33%。具体如下图:

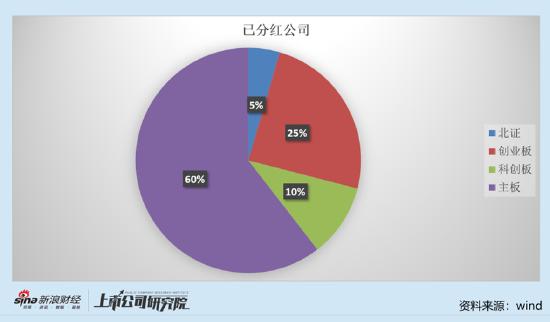

在这已经分红的3425家A股上市公司中,主板家数最大为2072家,占比为60%;其次为创业板,占比为25%。

对于分红高低,我们或需要结合公司实际情况综合考量。我们在《不分红就差?低分红误解与三大风险 测出农发种业、广晟有色业绩虚实|透析分红》一文中指出,对于上市是否应该分红,我们需要结合行业特点、发展阶段、自身经营模式、盈利水平以及是否有重大资金支出安排等因素综合考虑。

一般而言,成长性板块的公司对内部资金需求较大,亟需在市场快速成长期获取市场规模与市场竞争地位,因此,这类板块的企业分红相对较少。我们从上市板块看,这种趋势也得到一定验证。从板块分红情况看,主板相对科创板、北交所等板块,标的公司属于相对成熟公司,因此其分红相对其他板块较多。

事实上,对于成熟类公司,监管也对其分红有所约束与引导。在证监会近期拟对《上市公司监管指引第3号——上市公司现金分红》《上市公司章程指引》等一系列规则进行修改,交易所将同步修订规范运作指引。其中,对于主板上市公司分红未达到一定比例的,要求披露解释原因。

8月底,证监会指出,要强化分红导向,推动提升上市公司特别是大市值公司分红的稳定性、持续增长性和可预期性。从监管导向看,对于上市公司分红原则上需要具备可持续性。与此同时,监管对“透支式”分红也提出监管约束,即有的公司分红明显超出自身盈利水平或自身资金要求水平。

基于以上原则,我们对2020年及更早时间上市的A股公司,以2022年进行现金分红为基础,结合上市以来分红率大于或等于30%的标准进行筛选,wind数据显示有1278家上市公司满足以上条件。其中,工商银行、中石油、中国银行、中国石化及中国神华,为上市以来现金累计分红额排名前五,分别为9859.67亿元、5914.04亿元、5698.09亿元、4287.97亿元及3078.88亿元。我们梳理上市以来现金分红金额排名前三十且分红力度较大的榜单如下:

我们从行业看,现金分红金额靠前的行业分别为银行、石油石化、食品饮料、非银金融及煤炭等行业,上市以来现金分红金额分别为1.6万亿元、1.03万亿元、5996亿元、5425亿元、5078亿元,具体如下:

在这1278家上市公司中,我们进一步细分行业看,在银行业中,四大行中工商、建设及中国银行进入较高分红榜单名列,而农业银行并未在该榜单中;从食品饮料的白酒行业看,20家白酒公司中,仅有茅台、五粮液等14家公司进入榜单,而今世缘、舍得酒业、金种子酒、岩石股份、皇台酒业与顺鑫农业6家公司并未进入分红较高榜单。

警惕高分红四大陷阱:做市值、输血、再融资与调节报表

近年,监管层在依法从严监管的理念下,也一直在积极倡导上市公司分红,引导上市公司主体更加注重投资回报,让投资者有“获得感”。

事实上,成熟的上市公司能否稳定分红,一定程度也检验了公司业绩含金量,另一方面也有利于提升公司治理水平。这一定程度上与提升上市公司质量的理念不谋而合。

那是否意味着高分红就代表是好公司?显然不是。从市值管理需求、大股东输血、再融资诉求及调节报表等动因看,我们警惕这四大“高分红”陷阱。

第一,警惕基于市值管理或减持诉求的“突击式”分红。

一般而言,现金分红一方面向市场传递较好的盈利预期,另一方面,对于长期股价低迷的公司,现金分红属于确定性回报,稳定的股息收入被认为“确定性资产”,有利于提升估值。因此,分红尤其现金分红,可以刺激股价上涨。而有些公司却利用分红配合做市值,最终达成大股东减持套现目的。

近日闹得沸沸扬扬的鲁大师,可谓典型的借分红预告进行减持套现。9月11日晚,鲁大师在港交所发布公告,预计将在下周召开董事会审议派发特别股息的议案。在市场低迷的情况下,鲁大师宣派特别股息的提案刺激了公司股价大涨, 9月12日公司股价便大涨50%,随后持续上涨,至9月19日累计涨近70%。颇为巧合的是,9月21日,控股股东在股价大涨之际同步了减持动作,鲁大师公告称,控股股东之一诚盛有限公司于9月20日减持了3434.3万股。按照当日收盘价1港元/股估算,减持金额至少有3434.3万港元。更让市场惊讶的是,公司大股东减持完成后,公司公告取消审议特别股息的董事会会议。这似乎属于典型的借助分红配合大股东减持套现。

第二,警惕“输血式”高分红。

有些公司股权结构呈现出一股独大等特征,高额的分红甚至“清仓式”可能出现向大股东输血等嫌疑。

以茅台与万向系顺发恒业为例。我们发现,茅台2022年现金分红高达600亿元,几乎将2022年利润分完,股利支付率达到95%;而往年,公司分红率仅为50%左右。茅台大幅提升现金分红有何玄机?

来源:wind

据公开资料,2022年贵州城投债仍然维持在较高水平。截至2022年,贵州省发债城投的有息债务余额超过1.5万亿元,约为17900亿元,位列全国第十五。从相对规模来看,贵州省发债城投的有息债务余额与地区GDP之比约为88.77%,高于周边省份。值得一提的是,茅台属于贵州当地优质资产,市场一直有种“茅台化债”等提法。而对于茅台巨额分红,公司董事长丁雄军明确提到,特别分红目的之一就是“维护公司价值需要”,并表示“对于公司价值极其重视,准备了很多市值管理的政策工具”,增持及特别分红就是市值管理的方式之一。

第三,警惕为再融资“配合式”分红。

由于再融资与分红形成挂钩,即再融资规则对上市公司分红已有要求, “最近三年以现金方式累计分配的利润不少于最近三年实现的年均可分配利润的30%”。有的企业为了再融资圈钱,也会进行大额分红。

以通威股份为例,公司一边高分红,一边开展定增。4月25日,通威发布分红预案,通威此次共计发放现金红利128亿多,分红占2022归母净利润的50%;同时公司又同时公告了定增公告,公司计划定增募资160亿元,还有100亿元的债权融资,准备再扩40万吨的硅料。我们发现,2020至2022年,分红金额合计为180亿元,三年累计分红占比达到再融资标准。

第四,警惕高分红配合调节报表。

2023年,国资委新增ROE作为央企的考核指标,其中核心变化之一为用ROE替代了营业收入利润率,而抬升分红则可以快速压低净资产从而间接优化ROE指标。有些公司则可能利用分红定向输血,给母公司或自身调节或优化财报可能性。因此,我们尤其需要关注分红的可持续与稳定性。

以大族数控为例,在业绩羸弱下,却又进行清仓式分红。2022年年报显示,公司实现营业收入27.86亿元,同比减少31.72%,归母净利润4.35亿元,同比减少37.8%。2022年,合计派发现金红利人民币8.4亿元,占同期归母净利润的比例为193.24%。

大族数控控股股东为大族激光,持股比例高达84.73%。换言之,大族数控如此分红,最大受益将是大族激光。子公司清仓式分红或将有利于母公司大族激光增厚业绩。需要指出的是,2022年,大族激光业绩整体表现也较差,其实现营业收入149.61亿元,同比下降8.4%;扣非归母净利9.75亿元,同比下滑43.25%。

对于高分红公司,监管口也给出相关监督措施。即对于资产负债率偏高且经营现金流不足,但持续高比例分红的上市公司,要求详细披露分红方案合理性及对公司生产经营的影响。

基于此,我们按照2022年分红率超50%,但2022年及2023年半年报盈利质量却较差的标准进行筛选,根据wind数据,同时满足以上条件的有陆家嘴、海格通信、锐捷网络、双良节能、中粮糖业等39家上市公司,具体榜单如下:

注:剔除银行与非银行业

A股中还存在“亏损式”现金分红,根据wind数据发现,2022年出现亏损但依然进行现金牛分红的公司有京沪高铁、大唐发电、光线传媒、深桑达、湘财股份等59家公司,具体榜单如下:

来源:wind

我们进一步发现,负债率高企仍然进行现金分红的公司有东方盛虹、深桑达A、粤水电、欧亚集团等公司,具体如下图:

综上,我们对于高分红,不仅需要警惕可能出现透支式分红,同时也需要关注其公司治理结构等,最终落脚点是分红的稳定性与可持续性。