华鑫证券:给予智飞生物买入评级

华鑫证券有限责任公司胡博新,吴景欢近期对智飞生物进行研究并发布了研究报告《公司事件点评报告:与GSK战略合作,代理带状疱疹疫苗,助力公司业绩长期增长》,本报告对智飞生物给出买入评级,当前股价为56.18元。

智飞生物(300122)

事件

智飞生物股份发布公告:公司与葛兰素史克公司(GSK)于2023年10月8日签署了《独家经销与联合推广协议》。双方主要就GSK研发生产的欣安立适(重组带状疱疹疫苗)的供应、经销与联合推广达成合作。GSK将指定智飞生物为中国大陆地区的独家进口商和经销商。约定最低年度采购金额在未来三年分别为34.4亿,68.8亿和103亿元。该协议初始期三年,初始期结束后的协议延长存在可能性。

此外,协议还约定GSK将优先在合作区域内任何RSV老年人疫苗的联合开发和商业化方面成为智飞生物的独家合作伙伴。

投资要点

GSK欣安立适为国内首个上市的带状疱疹疫苗,临床试验保护效力优秀

GSK重组带状疱疹疫苗欣安立适于2019年首次在中国获批上市,也是国内首款获批用于预防50岁及以上成人带状疱疹的疫苗。这款疫苗结合了重组抗原糖蛋白E和AS01B佐剂系统,临床效果优秀。2023年8月,葛兰素史克公布的上市后IV期临床试验(ZOSTER-076)数据显示,欣安立适对中国大陆50岁及以上成人具有100%保护效力。

国内带状疱疹疫苗接种率低,渗透率有巨大的增长空间。

带状疱疹由水痘-带状疱疹病毒(VZV)再激活而引起,是一种常发生于老龄人群、免疫功能低下和慢性病人群皮肤上的一种簇集型水疱病。据统计,中国50岁以上人群每年新发带状疱疹约156万人,带状疱疹后神经痛(PHN)是带状疱疹最常见的并发症,发病率占带状疱疹患者的5%-30%,与患者的年龄相关。

中国带状疱疹疫苗的接种率仍处于很低水平。据数据显示,2021年,50岁及以上人口的带状疱疹接种率,中国仅有0.1%,远低于欧盟以及美国,后者分别是5.2%、26.8%。2022年,GSK的带状疱疹疫苗全年实现近30亿英镑(+72%)收入,是GSK销售额最高的单品,德国和中国市场均实现翻倍增长。我们认为,随着人们对带状疱疹疫苗认知度的提升,其在中国的渗透率有巨大的增长空间。

公司销售能力强劲,此次战略合作代理带状疱疹疫苗,助力公司业绩长期增长

公司已持续多年代理默沙东的四价HPV疫苗、九价HPV疫苗、五价轮状病毒疫苗等,2022年代理产品营收达349.7亿元,同比增长67.09%。公司已成功打造行业内极具竞争力的市场营销团队,人数超过3400人,覆盖全国超过3万个基层卫生服务点。此次协议的签订,协议总金额合计达206亿元,新增代理品种带状疱疹疫苗有望为公司业绩增长贡献新力量;同时,标志着公司的市场推广能力和综合实力已获得全球范围内更多合作伙伴的认可,未来更多优质创新产品有望通过公司的营销网络实现从科技创新到社会效益、商业价值的转化。

盈利预测

公司销售能力强劲,此次与GSK的合作,为公司业绩增长贡献新力量。考虑到公司新增带疱疫苗业务,我们调高2024年和2025年的盈利预测,预测公司2023-2025年收入分别为485.91、639.95、756.43亿元,归母净利润分别为93.73亿元、124.20亿元、146.55亿元,EPS分别为3.91、5.17、6.11元,当前股价对应PE分别为15.0、11.3、9.6倍,维持“买入”投资评级。

风险提示

产品销售不及预期的风险;市场竞争加剧的风险;行业政策的风险;研发项目不及预期的风险。

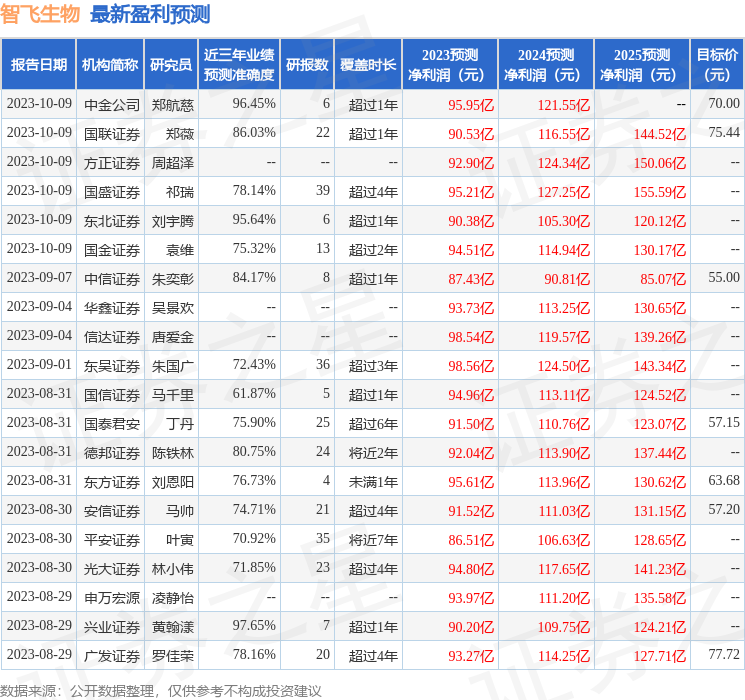

证券之星数据中心根据近三年发布的研报数据计算,兴业证券黄翰漾研究员团队对该股研究较为深入,近三年预测准确度均值高达97.65%,其预测2023年度归属净利润为盈利90.2亿,根据现价换算的预测PE为15.54。

最新盈利预测明细如下:

该股最近90天内共有25家机构给出评级,买入评级22家,增持评级3家;过去90天内机构目标均价为59.45。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。