- 普洛药业:目前公司没有维生素相关产品

转自:证券时报·e公司 e公司讯,普洛药业(000739)8月12日在互动平台表示,截至目前,公司没有维生素相关产品。证券时报e公司

转自:证券时报·e公司 e公司讯,普洛药业(000739)8月12日在互动平台表示,截至目前,公司没有维生素相关产品。证券时报e公司 - 辽港股份(02880):王柱获选举为非执行董事智通财经APP讯,辽港股份(02880)发布公告,王柱于股东周年大会上获选举为第七届董事会非执行董事,任期自股东周年大会批准之日起至第七届董事会任期届满时止。深圳智通财经

- 中船汉光公布半年报 上半年净利增加19.5%8月14日消息,中船汉光发布半年度报告。公告显示,公司半年度营业收入571,715,774.57元,同比增加13.09%,归属上市公司股东的净利润61,128,650.53元,同比增加19.5%。公告显示,十大流通股东中,庞正统、郭玉达为新进流通股东。智能小浪

- 中信证券:消化存量住房的五条路径

中信证券研究 文|陈聪 张全国 刘河维 联系人:王天瑜 消化存量住房可能有五条路径,分别是促进市场交易复苏,国资平台收购空置商品房,鼓励企事业单位成批购入存量住房,以旧换新地方购置居民的存量房和优化存量项目规划。这些路径都已经经过地方的初步验证,预计未来会逐步推广。中期来看,保障性住房的配给计划如果都通过回购来完成,且土地市场和回购形成良性循环,则回购上限可以达到新房交易规模的40%,对存量住房消化会产生巨大的影响。当然,最终解决存量住房消化问题的途径仍然是市场的复苏,尤其是核心城市房价的企稳。 ▍路径一:促进市场化交易复苏是消化存量房屋的主流方向和根本路径。 我们认为,总需求不足的局面已经导致房价持续下跌,悲观预期阶段性自我实现,需求限制措施正在全面放开。核心城市陆续放开限购,调降按揭贷款利率,优化对首套房的认定,相信这都有助于合理置业需求的释放。全年来看,我们预计限购政策将走向历市场资讯

中信证券研究 文|陈聪 张全国 刘河维 联系人:王天瑜 消化存量住房可能有五条路径,分别是促进市场交易复苏,国资平台收购空置商品房,鼓励企事业单位成批购入存量住房,以旧换新地方购置居民的存量房和优化存量项目规划。这些路径都已经经过地方的初步验证,预计未来会逐步推广。中期来看,保障性住房的配给计划如果都通过回购来完成,且土地市场和回购形成良性循环,则回购上限可以达到新房交易规模的40%,对存量住房消化会产生巨大的影响。当然,最终解决存量住房消化问题的途径仍然是市场的复苏,尤其是核心城市房价的企稳。 ▍路径一:促进市场化交易复苏是消化存量房屋的主流方向和根本路径。 我们认为,总需求不足的局面已经导致房价持续下跌,悲观预期阶段性自我实现,需求限制措施正在全面放开。核心城市陆续放开限购,调降按揭贷款利率,优化对首套房的认定,相信这都有助于合理置业需求的释放。全年来看,我们预计限购政策将走向历市场资讯 - 保利发展拟回购10亿-20亿元股份 保利集团拟同步增持

新京报讯 (记者徐倩)12月11日,保利发展控股集团股份有限公司(简称“保利发展”)发布关于以集中竞价交易方式回购公司A股股份方案的公告。公告显示,保利发展拟以集中竞价交易方式回购公司股份,回购股份用于维护公司价值及股东权益;回购资金总额不低于10亿元(含),不超过20亿元(含);回购价格不超过15.19元/股。具体回购价格由公司董事会授权公司经营层在回购实施期间,结合二级市场股票价格确定。回购期限自董事会审议通过回购方案之日起不超过3个月;回购资金来源为公司自有资金。保利发展表示,鉴于公司目前股票收盘价格低于最近一期每股净资产,为维护公司价值和股东权益,促进公司健康可持续发展,基于对公司未来发展前景的信心和对公司股票价值的认可,结合公司的经营情况、财务状况及未来的盈利能力,公司拟以自有资金通过集中竞价交易方式回购公司A股股份。同日,保利发展还发布关于实际控制人增持计划的公告。公告显示,基于对保利发展未来发展的信心及长期投资价值新京报

新京报讯 (记者徐倩)12月11日,保利发展控股集团股份有限公司(简称“保利发展”)发布关于以集中竞价交易方式回购公司A股股份方案的公告。公告显示,保利发展拟以集中竞价交易方式回购公司股份,回购股份用于维护公司价值及股东权益;回购资金总额不低于10亿元(含),不超过20亿元(含);回购价格不超过15.19元/股。具体回购价格由公司董事会授权公司经营层在回购实施期间,结合二级市场股票价格确定。回购期限自董事会审议通过回购方案之日起不超过3个月;回购资金来源为公司自有资金。保利发展表示,鉴于公司目前股票收盘价格低于最近一期每股净资产,为维护公司价值和股东权益,促进公司健康可持续发展,基于对公司未来发展前景的信心和对公司股票价值的认可,结合公司的经营情况、财务状况及未来的盈利能力,公司拟以自有资金通过集中竞价交易方式回购公司A股股份。同日,保利发展还发布关于实际控制人增持计划的公告。公告显示,基于对保利发展未来发展的信心及长期投资价值新京报 - 小艾草闯出产业发展新天地转自:中国中医药网近日,走进广西壮族自治区贵港市港南区东津镇万亩艾草种植示范基地,满目皆绿。连片的艾草鲜嫩繁茂,微风拂过,枝叶摇曳,散发出沁人心脾的艾香。中国民谚有云:“清明插柳,端午插艾。”艾草被誉为“百草之王”,是独特的中国文化符号之一,不仅在养生保健方面用途广泛,还有驱邪、祛病等祝福寓意。近年来,随着公众健康意识的提升,艾草制品持续热销。近期,东津镇村民郑月秋与同伴罗小燕都在艾草基地务工,工作内容是施肥、除草、撸艾叶等。“每天出工8小时,收入在100元至120元,一个月下来务工收入有3000余元。”郑月秋对“家门口”的这份工作很满意。艾草耐寒耐旱,对气候和土壤的适应性较强,田边、地头、山坡、荒地均可选择为种植地。“艾草一年可以收三次,每次每亩收获干艾草1000斤,亩产值5400元,除去成本,每亩利润约2600元,成效是比较可观的。”贵港市港南区东津镇万垌村党总支部书记梁国祥说。梁国祥介绍,近年来,万垌村发挥低丘缓坡多的优势媒体滚动

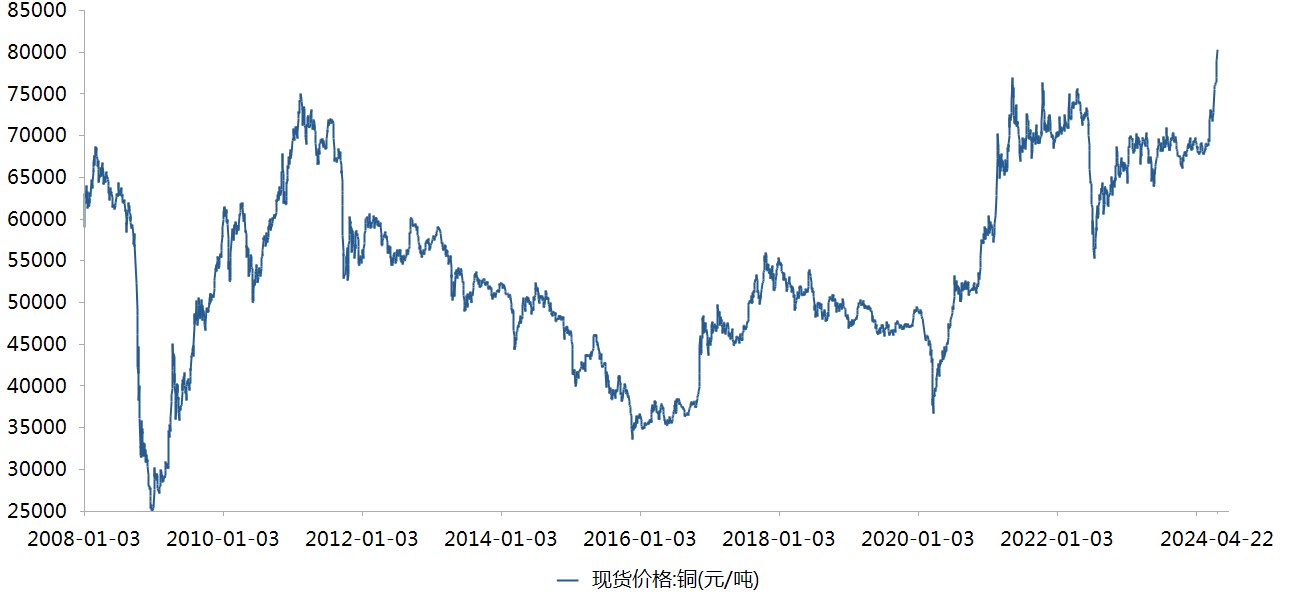

- 从中铝国际(02068)一季度净利暴涨33倍,探有色金属板块的上行机遇

中铝国际一季度净利同比大增33倍,显然勾起了外界对有色金属板块的探索欲。4月19日,中铝国际发布了2024年第一季度业绩报告。据财报数据显示,该公司期内实现营业收入为498.53亿元,同比增15.77%;归属于上市公司股东的净利润为1.04亿元,同比增3343.56%。对于业绩大幅增长的原因,中铝国际主要是归功于“内因”——期内,由于公司聚焦新质生产力,强化科技创新,加快改革转型,工程勘察设计与咨询业务板块毛利及利润贡献进一步提升,公司归属于上市公司股东净利润大幅增长。众所周知,有色金属行业属于典型的周期性行业,行业的表现主要取决于商品价格的表现,即这类行业的强与弱看的是商品价格,当商品价格处于上涨周期,行业公司营收和利润增加;相反当商品价格下跌的时候,行业公司的营收和利润就会减少。因此,借由中铝国际的业绩暴涨表现,是不是意味着有色金属板块将迎来第六波上行周期?行业个股将斩获业绩与股价齐增的“戴维斯双击”机遇?两大因素触发“上涨智通财经网

中铝国际一季度净利同比大增33倍,显然勾起了外界对有色金属板块的探索欲。4月19日,中铝国际发布了2024年第一季度业绩报告。据财报数据显示,该公司期内实现营业收入为498.53亿元,同比增15.77%;归属于上市公司股东的净利润为1.04亿元,同比增3343.56%。对于业绩大幅增长的原因,中铝国际主要是归功于“内因”——期内,由于公司聚焦新质生产力,强化科技创新,加快改革转型,工程勘察设计与咨询业务板块毛利及利润贡献进一步提升,公司归属于上市公司股东净利润大幅增长。众所周知,有色金属行业属于典型的周期性行业,行业的表现主要取决于商品价格的表现,即这类行业的强与弱看的是商品价格,当商品价格处于上涨周期,行业公司营收和利润增加;相反当商品价格下跌的时候,行业公司的营收和利润就会减少。因此,借由中铝国际的业绩暴涨表现,是不是意味着有色金属板块将迎来第六波上行周期?行业个股将斩获业绩与股价齐增的“戴维斯双击”机遇?两大因素触发“上涨智通财经网 - 显盈科技SZ301067:2024年8月9日股东户数达13,219户投资者提问:请问贵司,截至目前的股东人数。董秘回答(显盈科技SZ301067):投资者您好,截至2024年8月9日公司在中国证券登记结算有限责任公司登记在册的股东户数(合并普通账户和融资融券信用账户)为13,219户,感谢您的关注。查看更多董秘问答>>免责声明:本信息由新浪财经从公开信息中摘录,不构成任何投资建议;新浪财经不保证数据的准确性,内容仅供参考。问董秘

- 广汽集团去年净利润44.29亿元 拟回购5亿至10亿元股份证券时报记者 李映泉 3月28日晚间,广汽集团(601238)发布2023年年度报告。公司全年实现汇总口径总收入约5023亿元,合并口径营业总收入约为1297亿元,同比增长17.62%;归母净利润44.29亿元。公司全年拟合计派息约15.7亿元,派息率近36%。同日,广汽集团首次宣布拟回购A股和H股股票共计5亿~10亿元。 广汽集团董事长曾庆洪表示,公司一直以来非常重视对股东的回报,坚持每年中期、末期两次现金分红,自2012年上市以来派息率均高于30%。“未来公司将坚持常态化分红政策,同时根据市场情况,利用好股份回购等提升投资价值的工具,为股东创造更多价值。”曾庆洪说。 年报数据显示,2023年,广汽集团全年实现汽车产销均超250万辆,规模居国内汽车企业集团前五。广汽乘用车、广汽埃安、广汽丰田、广汽本田产能利用率均超80%。全年上市乘用车产品包括18个系列的轿车、25个系列的SUV及6个系列的MPV,其中,SUV销量增长10.4证券时报网

- 沃森生物:公司肺炎系列疫苗成品已于二季度出口至菲律宾证券之星消息,沃森生物(300142)07月02日在投资者关系平台上答复投资者关心的问题。投资者:沃森菲律宾合作方2world公司开始推广宣传13价和23价了,菲律宾450万剂每年才采购计划即将开始招标,目前菲律宾获批的只有辉瑞和沃森,沃森准备好了吗?沃森生物董秘:尊敬的投资者,您好!公司肺炎系列疫苗成品已于二季度出口至菲律宾。谢谢!投资者:沃森孟加拉合作方13价和23价的推广会开了2个多月了,开始采购了吗?沃森生物董秘:尊敬的投资者,您好!2021年至今公司肺炎系列疫苗原液持续出口至孟加拉国。谢谢!投资者:据央视新闻,台湾省疫情复燃,台湾省近日计划采购550万剂最新款新冠疫苗,沃森3033有机会帮助一下台湾同胞吗?沃森生物董秘:尊敬的投资者,您好!公司RQ3033疫苗正在积极申请获批上市(含附条件上市),后续产品进展将在符合条件时及时予以披露。谢谢!投资者:尊敬的董秘您好!能否介绍下公司目前所持有的产品销售是否达到预期?公司目证券之星

- 焦作万方成本下降扣非增1.37倍 大股东被强执钭正刚增持或入主来源:长江商报 长江商报记者 沈右荣 浙江富豪钭正刚的机会来了。 焦作万方(000612.SZ)第一大股东所持股份全部被司法冻结。4月9日,焦作万方发布公告,公司第一大股东部分股份可能会被强制执行,预计未来三个月内被动减持公司3%的股份。 长江商报记者发现,2006年以来,焦作万方的第一大股东曾四次变更。如今,公司第一大股东存在再度变更风险。 与此同时,浙江富豪钭正刚在增持,谋求入主意图显露。 焦作万方主要从事铝冶炼及加工,铝行业存在较为明显的周期性,焦作万方的经营业绩也因此频繁波动。不过,2023年,公司经营业绩明显好转。公司实现的归属于母公司股东的净利润(以下简称“净利润”)5.93亿元,较上年同期接近翻倍。 焦作万方的财务状况较好。截至2023年底,公司资产负债率为26.54%。期末,公司货币资金15.88亿元,对应的债务为11.12亿元。 2019年以来,焦作万方做到了年年派发现金红利。2023年度,公司拟市场资讯

- 万科A(000002.SZ)发布一季度业绩,净亏损3.62亿元,由盈转亏万科A(000002.SZ)发布2024年第一季度报告,公司营业收入615.94亿元,同比下降10.05%;归属于上市公司股东的净亏损3.62亿元,由盈转亏;归属于上市公司股东的扣除非经常性损益的净亏损16.75亿元,由盈转亏;基本每股亏损0.0305元。智通财经网

- 财通证券2023年投行收入增八成,6个保荐IPO上市、5家为浙企

瑞财经 王敏4月25日,财通证券(SH601108)发布2023年年度报告。 2023年度,财通证券实现营业收入65.17亿元,同比增长35.03%;利润总额26.12亿元,同比增长64.87%;归属于上市公司股东的净利润22.52亿元,同比增长48.43%。 具体行业来看,财富管理业务实现收入16.02亿元,同比增长3.25%;证券自营业务实现收入7.84亿元,上年同期亏损2.50亿元;投资银行业务实现收入7.63亿元,同比增长77.04%;资产管理业务实现收入17.13亿元,同比增长11.71%;证券信用业务实现收入5.95亿元,同比增长8.87%;境外证券业务实现收入0.59亿元,同比增长18.04%;总部后台及其他实现收入10.01亿元,同比增长3.87%。主要营业收入中,手续费及佣金净收入35.58亿元,同比增长13.32%。其中经纪业务手续费净收入同比增长1.34%;投资银行业务手地产k线

瑞财经 王敏4月25日,财通证券(SH601108)发布2023年年度报告。 2023年度,财通证券实现营业收入65.17亿元,同比增长35.03%;利润总额26.12亿元,同比增长64.87%;归属于上市公司股东的净利润22.52亿元,同比增长48.43%。 具体行业来看,财富管理业务实现收入16.02亿元,同比增长3.25%;证券自营业务实现收入7.84亿元,上年同期亏损2.50亿元;投资银行业务实现收入7.63亿元,同比增长77.04%;资产管理业务实现收入17.13亿元,同比增长11.71%;证券信用业务实现收入5.95亿元,同比增长8.87%;境外证券业务实现收入0.59亿元,同比增长18.04%;总部后台及其他实现收入10.01亿元,同比增长3.87%。主要营业收入中,手续费及佣金净收入35.58亿元,同比增长13.32%。其中经纪业务手续费净收入同比增长1.34%;投资银行业务手地产k线 - 伊戈尔:美国工厂产品比例及关税规避情况投资者提问:尊敬的董秘,公司美国市场的产品中,又多大比例来自美国工厂生产?公司的美国工厂能否规避关税问题?董秘回答(伊戈尔SZ002922):尊敬的投资者,您好!美国达拉斯基地工厂目前在建设中,规划的产品为配电变压器等,旨在满足北美客户的产品需求,有效降低客户采购成本,缩短产品交付周期,增强公司产品对北美市场的响应速度,利于提高公司产品在北美市场的影响力和竞争力。感谢您对公司的关注!查看更多董秘问答>>免责声明:本信息由新浪财经从公开信息中摘录,不构成任何投资建议;新浪财经不保证数据的准确性,内容仅供参考。问董秘

- 东诚药业取得一种肝素钠粗品纯化的方法专利,所得纯化后肝素效价高,产品质量好

转自:金融界本文源自:金融界金融界2024年6月21日消息,天眼查知识产权信息显示,烟台东诚药业集团股份有限公司取得一项名为“一种肝素钠粗品纯化的方法“,授权公告号CN114805638B,申请日期为2021年1月。专利摘要显示,本发明公开了一种肝素钠粗品纯化的方法,其关键在于肝素钠粗品溶液,在10‑35℃的酸性条件除杂开始前,加入单糖或二糖作为保护剂。此方法所述单糖及二糖原料易得,成本低廉,操作简单且节能降耗,安全性高,所得纯化后肝素效价高,产品质量好,适用于大规模生产。金融界网站

转自:金融界本文源自:金融界金融界2024年6月21日消息,天眼查知识产权信息显示,烟台东诚药业集团股份有限公司取得一项名为“一种肝素钠粗品纯化的方法“,授权公告号CN114805638B,申请日期为2021年1月。专利摘要显示,本发明公开了一种肝素钠粗品纯化的方法,其关键在于肝素钠粗品溶液,在10‑35℃的酸性条件除杂开始前,加入单糖或二糖作为保护剂。此方法所述单糖及二糖原料易得,成本低廉,操作简单且节能降耗,安全性高,所得纯化后肝素效价高,产品质量好,适用于大规模生产。金融界网站 - 华润双鹤:关于监事辞职的公告华润双鹤药业股份有限公司关于监事辞职的公告本公司监事会及全体监事保证本公告内容不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性承担法律责任。华润双鹤药业股份有限公司(以下简称“公司”)监事会于2024年8月9日收到唐娜女士提交的辞职报告,其因工作变动原因,申请辞去公司第十届监事会监事、监事会主席职务,辞职后唐娜女士不再担任公司任何职务。根据《公司法》、公司《章程》等相关规定,唐娜女士的辞职未导致公司监事会低于法定最低人数,不会影响公司监事会的正常运作,上述辞职申请自送达监事会之日起生效。公司将按照法定程序尽快完成监事、监事会主席的补选工作。鉴于新任监事会主席的选举尚需经过相应的法定程序,根据法律、法规以及公司《章程》相关规定,公司监事会半数以上的监事共同推举监事刘建国先生代为履行监事会主席职务,起止日期自2024年8月12日起至新任监事会主席选举就任之日止。公司监事会对唐娜女士任职期间的工作表示感谢智能小浪

- 华夏幸福基业股份有限公司 关于本次重大资产出售相关内幕信息 知情人买卖股票情况的自查报告

证券代码:600340 证券简称:华夏幸福 公告编号:临2023-029本公司董事会及全体董事保证本公告内容不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性及完整性承担法律责任。根据《华夏幸福债务重组计划》,华夏幸福基业股份有限公司(以下简称“上市公司”、“华夏幸福”或“公司”)以全资子公司华夏幸福(固安)信息咨询服务有限公司(以下简称“固安信息咨询”)作为委托人和初始受益人,以固安信息咨询持有的誉诺金(固安)信息咨询服务有限公司(以下简称“誉诺金”)价值为100万元的100%股权以及固安信息咨询持有的对誉诺金及其下属11家标的项目公司合计255.84亿元的债权设立自益型财产权信托计划即“建信信托-彩凤1号财产权信托计划”(以下简称“信托计划”),并拟以该信托计划受益权份额抵偿“兑抵接”类金融债权人合计不超过240.01亿元金融债务(以下简称“本次交易”)。根据《上市公司重大资证券日报之声

证券代码:600340 证券简称:华夏幸福 公告编号:临2023-029本公司董事会及全体董事保证本公告内容不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性及完整性承担法律责任。根据《华夏幸福债务重组计划》,华夏幸福基业股份有限公司(以下简称“上市公司”、“华夏幸福”或“公司”)以全资子公司华夏幸福(固安)信息咨询服务有限公司(以下简称“固安信息咨询”)作为委托人和初始受益人,以固安信息咨询持有的誉诺金(固安)信息咨询服务有限公司(以下简称“誉诺金”)价值为100万元的100%股权以及固安信息咨询持有的对誉诺金及其下属11家标的项目公司合计255.84亿元的债权设立自益型财产权信托计划即“建信信托-彩凤1号财产权信托计划”(以下简称“信托计划”),并拟以该信托计划受益权份额抵偿“兑抵接”类金融债权人合计不超过240.01亿元金融债务(以下简称“本次交易”)。根据《上市公司重大资证券日报之声 - 双成药业:注射用硼替佐米获得药品注册证书转自:证券时报·e公司 e公司讯,双成药业(002693)4月15日晚间公告,公司于近日收到国家药监局批准签发的“注射用硼替佐米”《药品注册证书》。证券时报e公司

- 华联控股:主动退出资本市场是战略转型的二次选择,是对市场机制优化和投资者权益保护的回应投资者提问:从相关政策规则和以往案例的实践来看,主动退出资本市场是公司上市后战略转型的二次选择,也是对市场机制优化和投资者权益保护的回应。请贵公司管理层学习,并付诸实践董秘回答(华联控股SZ000036):谢谢您的关注。查看更多董秘问答>>免责声明:本信息由新浪财经从公开信息中摘录,不构成任何投资建议;新浪财经不保证数据的准确性,内容仅供参考。问董秘

- 川能动力:公司无融资计划,大股东无置换或减持想法投资者提问:董秘您好! 请问贵公司主体需融资补充资金流否或板块拆分增资扩股海外上市融资 大股二股东近期有想法置换或减持。以拆借方式完成融资。董秘回答(川能动力SZ000155):您好!公司无此计划。查看更多董秘问答>>免责声明:本信息由新浪财经从公开信息中摘录,不构成任何投资建议;新浪财经不保证数据的准确性,内容仅供参考。问董秘