【浙商医药||孙建】康龙化成23Q3:成熟业务净利率提升,CDMO环比恢复

转自:杏林建研

具体参见2023年11月8日报告《成熟业务净利率提升,CDMO环比恢复——康龙化成2023Q3业绩点评》,如需报告全文或数据底稿,请联系团队成员或对口销售。

报告导读

2023Q1-Q3公司扣除生物资产影响后经调整Non-IFRS净利润YOY仍保持快速增长,看好新业务兑现带来盈利能力中长期提升趋势。

业绩:2023Q1-Q3剔除生物资产公允价值波动主业利润高增长

2023Q1-Q3实现收入85.60亿(YOY15.64%),经调整Non-IFRS净利润14.12亿(YOY6.37%),公司披露三季报业绩ppt数据显示剔除生物资产公允价值变动经调整Non-IFRS净利润YOY15.1%,显示主业利润仍强劲增长。其中2023Q3实现收入29.20亿(YOY5.49%),经调整Non-IFRS净利润4.81亿(YOY-6.82%)。我们认为经调整净利润YOY同比下降与2022Q3生物资产公允价值变动基数有关。

业务拆分:大分子和CGT服务及临床CRO业务拉动强

单三季度看:实验室服务收入16.89亿(YOY0.40%),CDMO收入6.62亿(YOY11.32%),临床CRO收入4.57亿(YOY14.86%),大分子和CGT服务收入1.10亿(YOY35.12%)。参考2023Q2业务拆分,我们认为2023Q3公司前端业务仍受到投融资波动的影响。CDMO业务收入YOY环比显著恢复,大分子和CGT业务仍保持较快增长。

盈利能力:成熟业务净利率水平提升,Q3临床服务毛利率有提升

2023Q3毛利率35.23%(同比-3.73pct),经调整Non-IFRS净利率16.46%(同比-2.17pct)。参考公司披露业绩ppt:2023Q3实验室服务毛利率43.0%(同比-3.9pct),CMC/CDMO毛利率32.3%(同比-4.4pct),临床研究服务毛利率20.5%(同比+2.9pct),大分子和CGT服务毛利率-5.4%(同比-0.3pct),意味着临床CRO服务对毛利率拉动较大。公司业绩ppt披露:2023Q1-Q3成熟业务 Non-IFRSs 经调整净利润YOY16.3%,快于成熟业务收入YOY(公司业绩ppt披露2023Q1-Q3成熟业务收入YOY15.7%),意味着公司成熟业务净利率水平仍保持提升趋势。我们仍然看好新业务订单持续执行下,公司产能利用率、盈利能力等中长期持续趋势。

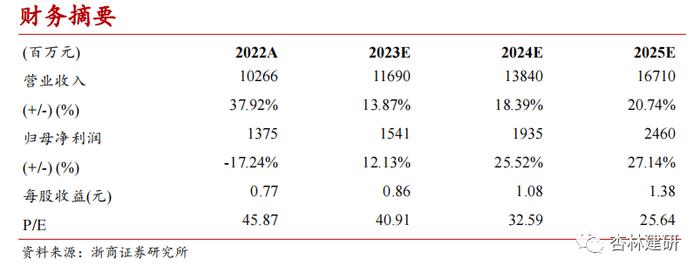

考虑到全球生物医药投融资景气度波动,我们略微下调公司2023-2025年收入和利润预测。我们预计2023-2025年公司EPS为0.86、1.08和1.38元(前次为EPS为1.08、1.38和1.82元/股),2023年11月8日收盘价对应2023年PE为41倍(对应2024年PE为33倍),维持“买入”评级。

风险提示

业务布局加速带来的管理风险,订单短期波动,临床业务布局带来的管理挑战,新业务拓展不及预期风险。

财务摘要

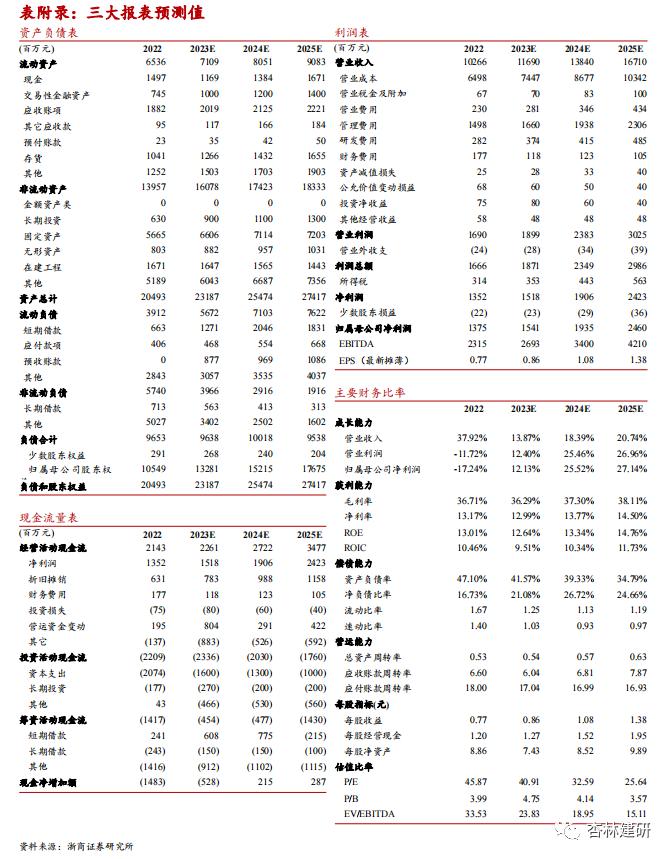

表附录:三大报表预测值

注意事项

团队成员

法律声明及风险提示

我司及业务合作方在开展证券业务及相关活动中,应恪守国家法律法规和廉洁自律的规定,遵守相关行业准则,遵守社会公德、商业道德、职业道德和行为规范,公平竞争,合规经营,忠实勤勉,诚实守信,不直接或者间接向他人输送不正当利益或者谋取不正当利益。