【天风能源】中国神华2023三季报点评:业绩环比稳定,四季度预计持续向好

核心观点

业绩环比较为稳定,体现煤电一体化优势

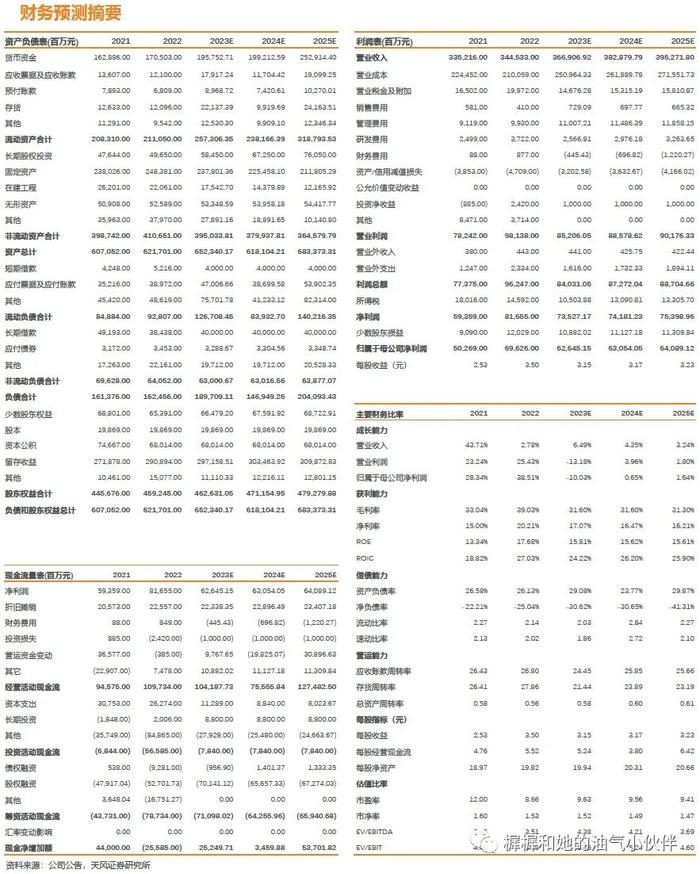

公司2023年第三季度营业收入为830.25亿元,同比-2.2%;归母净利润为149.9亿元,同比-16.7%,环比+2.2%;前三季度经营性现金流净额为747.2亿元,同比-18%。业绩环比较为稳定,公司业绩稳定性有益于上下游一体化优势,进而平滑业绩波动性。

煤炭业务稳定发展,四季度或持续向好

公司2023年前三季度商品煤产量为2.42亿吨,同比+2.8%;同期煤炭销售量为3.33亿吨,同比+7.5%,煤炭销售量增速高于产量增速原因是外购煤量同比增加。

二季度动力煤价格中枢有所下调,主要是受到进口冲击、高库存等多方面因素影响。三季度煤炭供给环比有所下滑,主要原因或为安监政策趋严,且随着供暖季的到来,四季度动力煤价格中枢大概率高于三季度,煤炭业务或仍持续向好。

电力需求较好且受益于原料价格短期下调,煤化工今年需求或超预期

公司电力板块2023年前三季度总发电量达到1562.3亿度,同比+9.7%;同期公司电力业务总售电量达到1468.3亿度,同比+9.8%。电力板块或受益于9月全国发电需求大幅反弹,全国9月发电量同比增长7.7%,同时受益于三季度动力煤价格中枢有所回调。

公司2023年前三季度聚乙烯销售量为26.91万吨,同比+0.2%;同期聚丙烯销售量为25.74万吨,同比持平。我们认为今年煤化工需求或存超预期的可能性,主要原因是7-8月化工耗煤量同比增速较高。

控股股东增持彰显信心

公司于2023年10月20日公告增持计划,控股股东国家能源集团公司计划在未来12个月内通过其全资子公司国家能源集团资本控股有限公司,增持本公司A股股份,增持金额不低于人民币5亿元、不超过人民币6亿元,增持价格不超过人民币33.10元/股,增持计划或彰显股东信心。

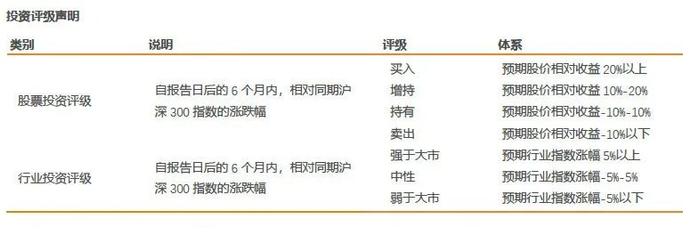

盈利预测与估值:维持2023-2025年归母净利润预测626/631/641亿元,对应2023年10月27日市值PE为9.63/9.56/9.41倍,维持“买入”评级。

风险提示:电力、非电需求不及预期;基建投资不及预期;地产投资不及预期;海外需求不及预期;水电发力超预期;原煤产量持续超预期;煤炭进口量持续超预期;煤矿安检不及预期

相关报告1.【天风能源】中国神华2023年中报点评:短期业绩承压,逐渐呈现全产业链优势 2023.8.27张樨樨团队,公众号:樨樨和她的油气小伙伴【天风能源】中国神华2023年中报点评:短期业绩承压,逐渐呈现全产业链优势

2.【天风能源】中国神华2022年年报点评:业绩同比大增,持续高比例分红 2023.3.23张樨樨团队,公众号:樨樨和她的油气小伙伴【天风能源】中国神华2022年年报点评:业绩同比大增,持续高比例分红

3.【天风能源】中国神华2022年中报点评:煤炭业务受益税收政策,电力板块有望量价齐升 2022.8.28张樨樨团队,公众号:樨樨和她的油气小伙伴【天风能源】中国神华2022年中报点评:煤炭业务增效降本,税收政策增厚整体收益

4. 【天风能源】中国神华2022年一季报点评:黑金航母,深蓝更进一步 2022.4.28张樨樨团队,公众号:樨樨和她的油气小伙伴【天风能源】中国神华2022年一季报点评:黑金航母,深蓝更进一步

团队介绍

分析师声明

本报告署名分析师在此声明:我们具有中国证券业协会授予的证券投资咨询执业资格或相当的专业胜任能力,本报告所表述的所有观点均准确地反映了我们对标的证券和发行人的个人看法。我们所得报酬的任何部分不曾与,不与,也将不会与本报告中的具体投资建议或观点有直接或间接联系。一般声明除非另有规定,本报告中的所有材料版权均属天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)及其附属机构(以下统称“天风证券”)。未经天风证券事先书面授权,不得以任何方式修改、发送或者复制本报告及其所包含的材料、内容。所有本报告中使用的商标、服务标识及标记均为天风证券的商标、服务标识及标记。

本报告是机密的,仅供我们的客户使用,天风证券不因收件人收到本报告而视其为天风证券的客户。本报告中的信息均来源于我们认为可靠的已公开资料,但天风证券对这些信息的准确性及完整性不作任何保证。本报告中的信息、意见等均仅供客户参考,不构成所述证券买卖的出价或征价邀请或要约。该等信息、意见并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对任何人的个人推荐。客户应当对本报告中的信息和意见进行独立评估,并应同时考量各自的投资目的、财务状况和特定需求,必要时就法律、商业、财务、税收等方面咨询专家的意见。对依据或者使用本报告所造成的一切后果,天风证券及/或其关联人员均不承担任何法律责任。

本报告所载的意见、评估及预测仅为本报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。过往的表现亦不应作为日后表现的预示和担保。在不同时期,天风证券可能会发出与本报告所载意见、评估及预测不一致的研究报告。

天风证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。天风证券没有将此意见及建议向报告所有接收者进行更新的义务。天风证券的资产管理部门、自营部门以及其他投资业务部门可能独立做出与本报告中的意见或建议不一致的投资决策。

特别声明

在法律许可的情况下,天风证券可能会持有本报告中提及公司所发行的证券并进行交易,也可能为这些公司提供或争取提供投资银行、财务顾问和金融产品等各种金融服务。因此,投资者应当考虑到天风证券及/或其相关人员可能存在影响本报告观点客观性的潜在利益冲突,投资者请勿将本报告视为投资或其他决定的唯一参考依据。

证券研究报告:【天风能源】中国神华:业绩环比稳定,四季度预计持续向好对外发布时间:2023.10.29

报告发布机构 天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)本报告分析师 张樨樨 SAC 执业证书编号:S1110517120003联系人 纪有容