【天风能源】兖矿能源2023三季报点评:后续增量叠加重视股东回报,投资价值或提升

核心观点

受海外价格下跌影响,业绩同比有所下滑

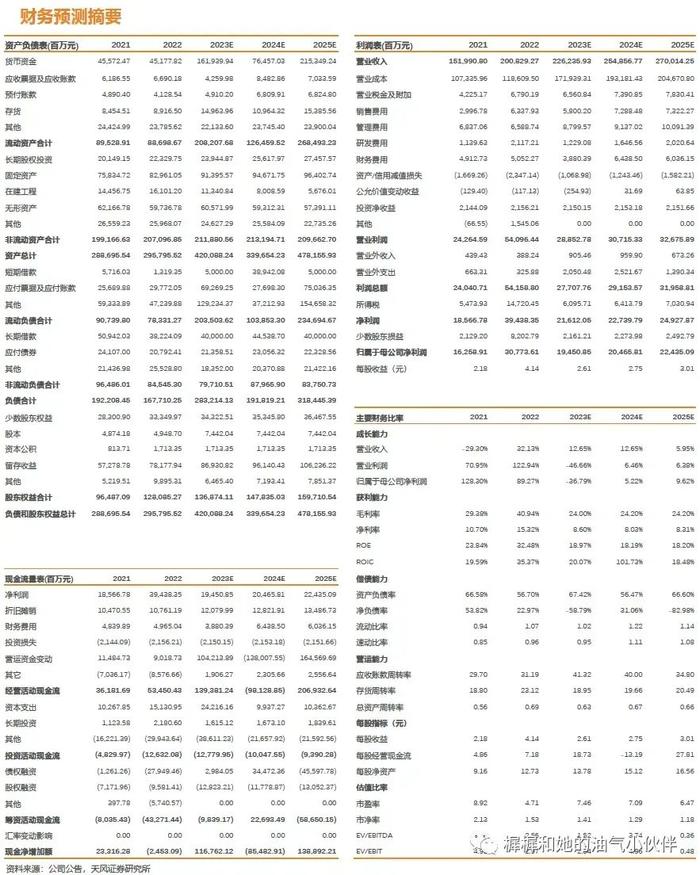

公司2023年第三季度营收为403.38亿元,同比-28.01%;同期归母净利润为45.16亿元,同比-52.43%;前三季度累计经营性现金流净额为190.07亿元,同比-50.05%。我们认为业绩同比下滑主要因素或为动力煤价格中枢同比下滑,以及海外能源价格下跌幅度较大。

单吨成本较为稳定,并表后有一定增量

2023年三季度公司商品煤产量为3345万吨,同比-1.47%;同期商品煤销量3613万吨,同比+5.77%,其中自产煤销量2953万吨,同比-1.09%。随着供给收紧及四季度旺季到来,动力煤价格中枢或有提升,海外能源价格三季度处于低位,后续随着旺季到来同样有提升的可能性。公司2023年前三季度吨煤销售成本为323.83元/吨,同比-0.31%,成本控制能力较强。

公司于2023年6月30日批准以183亿元的价格收购鲁西矿业51%股权,以81亿元收购新疆能化51%股权。本次交易已完成股权交割,2023年1-3季度鲁西矿业归母净利润为16.35亿元,新疆能化归母净利润为5.2亿元,后续或为公司带来利润增量。

重视股东回报,制定2023-2025年分红政策

公司于2023年7月1日公告《关于确定2023-2025年度利润分配政策的公告》,公司制定的分红政策为2023-2025年按公司章程扣除法定储备后的股利支付率为60%,体现公司较为重视股东回报,提升投资价值。

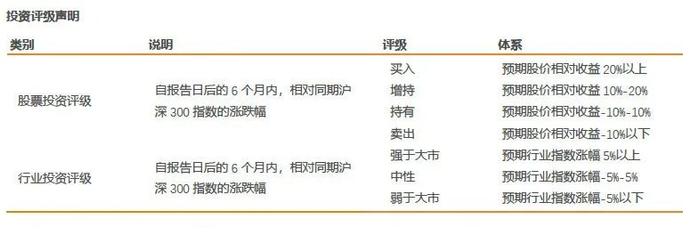

盈利预测与估值:维持2023-2025年归母净利润预测195/205/224亿元,对应2023年10月27日市值PE为7.46/7.09/6.47倍,维持“买入”评级。

风险提示:煤炭产能超预期增长;产地安检力度不及预期;煤炭进口量超预期;海外能源需求不及预期;水电发力超预期;可再生能源装机容量超预期;经济复苏不及预期。

相关报告1.【天风能源】兖矿能源2023年中报点评:受海外需求走弱业绩承压,长期或仍有成长性2023.8.27张樨樨团队,公众号:樨樨和她的油气小伙伴【天风能源】兖矿能源2023年中报点评:受海外需求走弱业绩承压,长期或仍有成长性

2. 【天风能源】兖矿能源2022年年报点评:短期受减值影响,2023盈利有望持续增长 2023.3.27张樨樨团队,公众号:樨樨和她的油气小伙伴【天风能源】兖矿能源2022年年报点评:短期受减值影响,2023盈利有望持续增长

3. 【天风能源】兖矿能源2022年中报点评:煤炭业务表现亮眼,兖煤澳洲业绩大涨 2022.8.28张樨樨团队,公众号:樨樨和她的油气小伙伴【天风能源】兖矿能源2022年中报点评:煤炭业务表现亮眼,兖煤澳洲业绩大涨

4. 【天风能源】兖矿能源深度:黑金旗舰,四海布局 2022.6.24张樨樨团队,公众号:樨樨和她的油气小伙伴【天风能源】兖矿能源深度:黑金旗舰,四海布局

团队介绍

分析师声明

本报告署名分析师在此声明:我们具有中国证券业协会授予的证券投资咨询执业资格或相当的专业胜任能力,本报告所表述的所有观点均准确地反映了我们对标的证券和发行人的个人看法。我们所得报酬的任何部分不曾与,不与,也将不会与本报告中的具体投资建议或观点有直接或间接联系。一般声明除非另有规定,本报告中的所有材料版权均属天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)及其附属机构(以下统称“天风证券”)。未经天风证券事先书面授权,不得以任何方式修改、发送或者复制本报告及其所包含的材料、内容。所有本报告中使用的商标、服务标识及标记均为天风证券的商标、服务标识及标记。

本报告是机密的,仅供我们的客户使用,天风证券不因收件人收到本报告而视其为天风证券的客户。本报告中的信息均来源于我们认为可靠的已公开资料,但天风证券对这些信息的准确性及完整性不作任何保证。本报告中的信息、意见等均仅供客户参考,不构成所述证券买卖的出价或征价邀请或要约。该等信息、意见并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对任何人的个人推荐。客户应当对本报告中的信息和意见进行独立评估,并应同时考量各自的投资目的、财务状况和特定需求,必要时就法律、商业、财务、税收等方面咨询专家的意见。对依据或者使用本报告所造成的一切后果,天风证券及/或其关联人员均不承担任何法律责任。

本报告所载的意见、评估及预测仅为本报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。过往的表现亦不应作为日后表现的预示和担保。在不同时期,天风证券可能会发出与本报告所载意见、评估及预测不一致的研究报告。

天风证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。天风证券没有将此意见及建议向报告所有接收者进行更新的义务。天风证券的资产管理部门、自营部门以及其他投资业务部门可能独立做出与本报告中的意见或建议不一致的投资决策。

特别声明

在法律许可的情况下,天风证券可能会持有本报告中提及公司所发行的证券并进行交易,也可能为这些公司提供或争取提供投资银行、财务顾问和金融产品等各种金融服务。因此,投资者应当考虑到天风证券及/或其相关人员可能存在影响本报告观点客观性的潜在利益冲突,投资者请勿将本报告视为投资或其他决定的唯一参考依据。

证券研究报告:【天风能源】兖矿能源:后续增量叠加重视股东回报,投资价值或提升对外发布时间:2023.10.29

报告发布机构 天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)本报告分析师 张樨樨 SAC 执业证书编号:S1110517120003联系人 纪有容