华林证券去年多项重要指标排名垫底 国联证券今年一季度营收最低|券商年报

出品:新浪财经上市公司研究院

作者:IPO再融资组/郑权

2023年年报和2024一季报收官,43家A股纯证券业务上市券商表现各异。

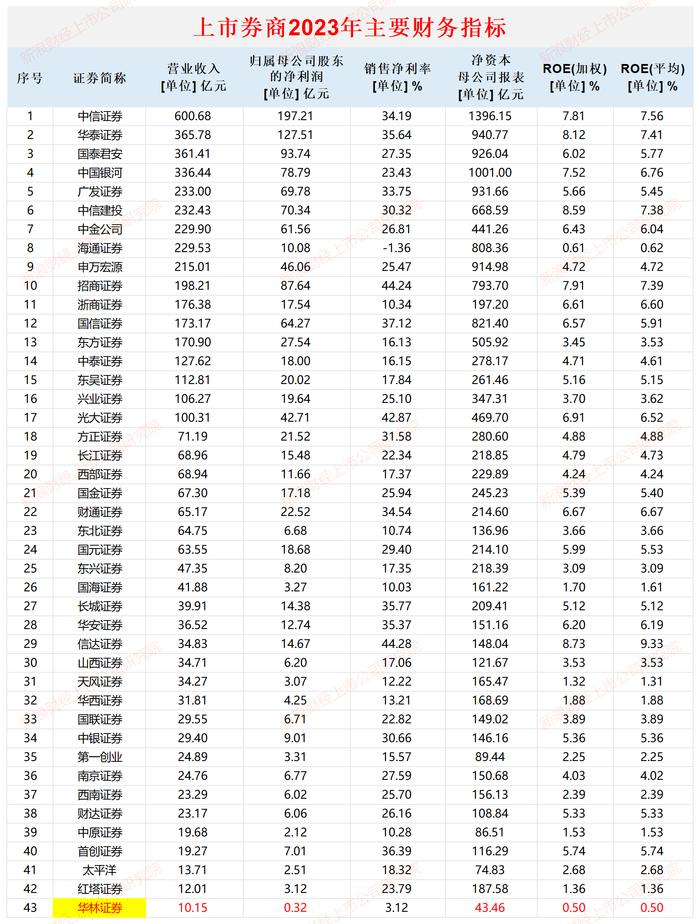

业绩层面,中信证券的总营收、净利润及多项细分业务的收入都高居榜首,华林证券的营收、归母净利润都最低,海通证券的净利润及净利率垫底。此外,华林证券的ROE、净资本等重要指标在43家上市券商中排名垫底。

数据来源:wind

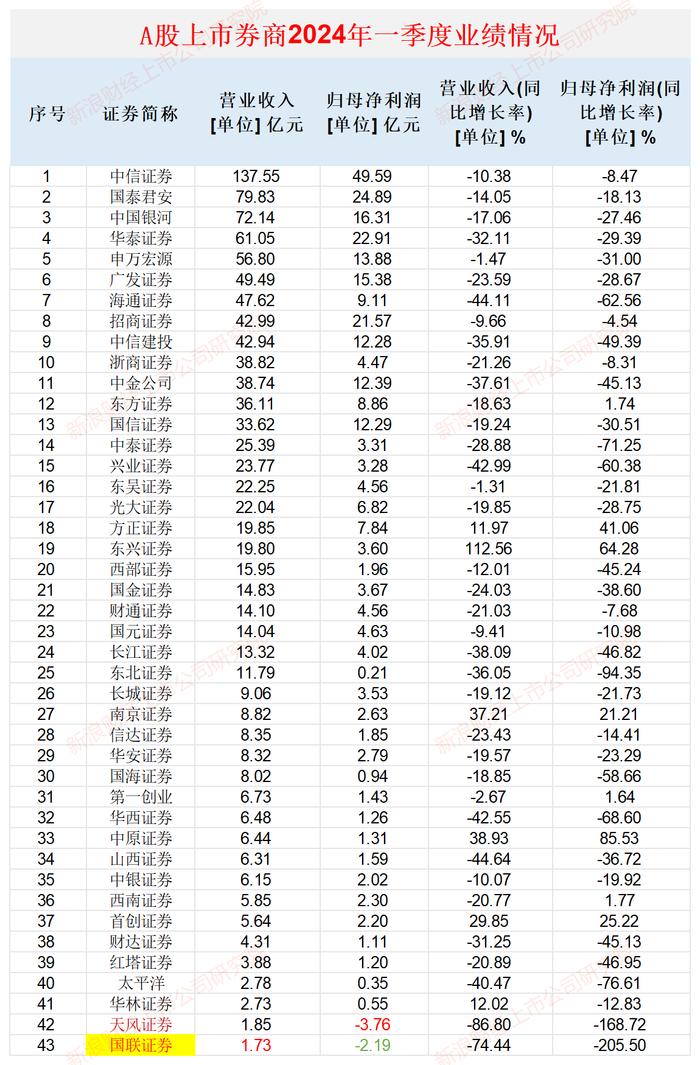

今年一季度,43家上市券商中有37家营收同比下降,35家归母净利润同比下降。其中中信证券营收和净利润依旧排名最高,国联证券的营收最少,天风证券归母净利润排名垫底。

华林证券多项重要财务指标排名垫底 内部控制存重要缺陷

2023年,华林证券实现营业收入10.15亿元,同比下降27.35%;实现归母净利润0.32亿元,同比下降93.18%。

华林证券营收下降的一个重要原因是自营投资业务收入为负值,2023年的金额为-4248.37万元,同比下降129.66%。2023年,大多数券商的自营投资业务收入大幅增长,可华林证券的自营业务竟然亏损。

wind数据显示,华林证券2023年的营收和归母净利润,在43家纯证券业务上市券商中排名垫底。中信证券2023年的营收是华林证券的近60倍,归母净利润是华林证券的616倍。

在券商行业头部集中效应明显的今天,华林证券的业绩明显掉队。此外,公司还有两项重要指标排名垫底。

研究认为,资本规模决定券商行业的业绩规模。2023年,华林证券的净资本仅有43.46亿元(母公司报表,下同),是排名倒数第二的太平洋同期数据(74.83亿元)的58%。

ROE(净资产收益率)是许多投资者衡量一家公司价值的重要指标,对于券商行业而言,ROE 是券商估值波动的核心驱动力。2023年,华林证券的ROE仅有0.5%,在43家上市券商中排名垫底,远低于行业均值4.72%。

业绩指标及多项重要指标垫底背后,华林证券面临的合规内控问题也不断曝出。年报显示,华林证券非财务报告内部控制存在一项重要缺陷,还有一项一般缺陷。此外,公司近期补缴税款事项还被质疑避税,详见《华林证券欠缴近三千万元税款:属于违法却只字不提,免税政策十分明确仍理解偏差》等文章。

国联证券今年一季度营收排名垫底 重组能否实现“1+1>2”?

近日,上市券商一季报出炉。43家上市券商中,有37家营收同比下降,35家归母净利润同比下降,仅有东兴证券、中原证券、南京证券、首创证券、方正证券等5家券商的营收和净利润都实现了正增长。

数据来源:wind

43家上市券商2024年一季度合计实现营收1063.01亿元,同比下降21.55%;合计实现归母净利润312.7亿元,同比下降30.28%。通过公开披露的信息看,券商一季度营收大幅下滑一方面因权益类自营业务收入降幅较大,另一方面是投行业务收入大幅下降。

43家上市券商中,中信证券2024年一季度的营收和归母净利润皆最高,国联证券营收金额最小,天风证券归母净利润最小。此外,国联证券和天风证券两家公司还出现了亏损。

今年一季度,国联证券实现营收1.73亿元,同比下降74.44%;实现归母净利润-2.19亿元,由盈转亏。国联证券称,营收和净利润大幅下降主要系权益类投资业务盈利下滑的影响。

国联证券近日发布公告称,拟以发行A股股份购买资产的方式收购控股股东国联集团等交易对方合计持有的民生证券95.48%的股权,并募集配套资金。

国联证券收购民生证券的具体标的资产范围、交易方式、交易方案、发股价格、民生证券的估值、资产作价等安排还在协商中未确定。

年报显示,民生证券2023年实现营业收入37.99亿元,同比增长50.05%,实现归母净利润6.81亿元,同比增长222.68%。2023年末公司总资产599.4亿元,归属于母公司净资产158.02亿元,净资本89.86亿元。

细分业务看,民生证券2023年的投资银行业务手续费净收入为21.08亿元(占总营收的55.49%),同比增长31.26%。民生证券2023年过会IPO项目18家,过会数量排名行业第三;发行上市20家,行业排名第四;股票主承销收入排名行业第五位。截至2023年底,民生证券在审IPO数量排名行业第五。

2023年,国联证券实现营收29.55亿元,同比增长12.68%;实现归母净利润6.71亿元,同比下降12.51%。2023年末公司总资产871.29亿元,归属于本公司股东的权益177.69亿元。

如果国联证券成功收购民生证券,新国联证券的总资产规模将跻身行业前20名,净资产规模也接近行业前20名;营收、净利润在行业内约排在25名左右。对于市场上有关重组后的国联证券资产规模有望进入前十的传闻,目前没有数据支持。

不可否认的是,两家券商合并为一个券商,资产规模和业绩规模的增长是事实,尤其是民生证券的投行业务较为有特色,这与现在的国联证券有一定互补性。此外,民生证券的营业部(2023年末合计有46家,河南25家,其余散落在各大城市)与国联证券的营业部(2023年末合计86家,有56家在江苏),在地域上也有一定的互补性。

但1+1并不一定大于2,还有可能小于2。历史上,有些券商通过并购重组做大做强。有研究观点认为,中信证券能成为券商一哥,相当程度上靠一系列的并购重组。

申银万国和宏源证券的合并,被部分业内人士认为是“未实现1+1>2”。华福证券研报认为,申银万国的经纪业务具备较强实力,2013年行业排名第8名,宏源证券资产管理和承销保荐业务较为突出,行业排名分别为第3名和第7名。二者优势互补,合并后资产规模及盈利能力等主要指标排名均有所上升。但从市占率角度来看,2015年申万宏源营业收入及净利润市占率为4.1%及4.1%,而2013年申万+宏源市占率为5.5%及6.3%。经纪业务市占率在合并后有所下滑(2013年为5.7%,2023上半年为4.5%);超额ROE在合并后下滑(2013年为3.7%,2023上半年为0.8%)。

尽管民生证券2023年的投行业务尤其是IPO业务较为出色,但现在的IPO处于阶段性放缓状态。待IPO常态化后,IPO募资额、发行市盈率、保荐券商的承销佣金等不可能像2020-2023年期间经常出现“三高”状态,民生证券投行业务能否带来可观的收入还是个未知数。

国联证券和民生证券重组完成后,新国联证券要跻身行业前十目前看来难度较大。两家券商是否能实现“1+1>2”,也有待时间给出答案。