酒鬼酒双腿瘫软

来源:富凯财经

如果把营收和净利比作双腿,酒鬼酒上半年表现非常不妙。

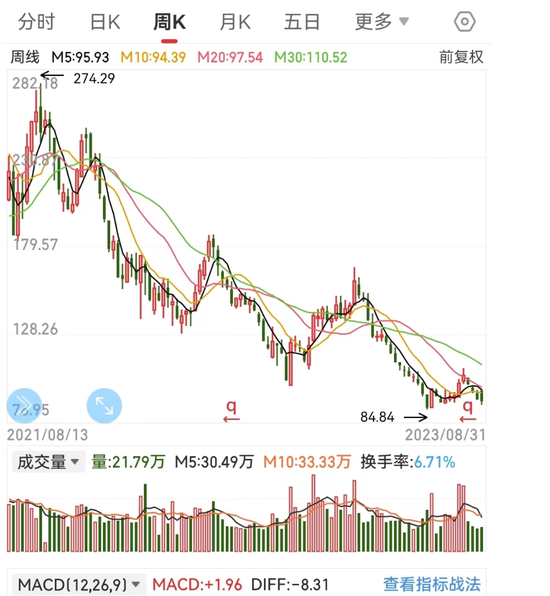

曾经的绩优白马股酒鬼酒周三晚上交出了一份不佳的财报。中报显示,酒鬼酒上半年营收和净利润均同比下滑四成,其酒鬼系列、内参系列以及湘泉系列收入均下降。自2021年9月底见顶以来,酒鬼酒股价持续走弱,两年时间跌幅近七成,投资者损失惨重。

净利润大幅下滑逾四成

8月30日晚间,酒鬼酒发布中报。中报显示,上半年公司实现营业收入15.4亿元,同比降39.24%;实现净利润4.2亿元,同比降41.23%。从营收构成来看,上半年营收下降主要是酒鬼系列、内参系列以及湘泉系列收入下降所致。

中报显示,酒鬼酒上半年酒鬼系列、内参系列以及湘泉系列的收入分别为8.46亿元、4.41亿元、0.36亿元,分别同比下降42.46%、31.67%、76.69%。分渠道来看,上半年酒鬼酒线上渠道销售收入1.12亿元,线下渠道销售收入14.25亿元。

对于中报业绩下滑,酒鬼酒解释称,在此前业绩高增的情况下,考虑到公司长期稳健发展,酒鬼酒去年下半年起主动调整,在消费者端加大费用投入,全面推进费用改革,从以渠道费用换销量向以动销驱动业务增长的长期健康发展方式转变,并推动BC端联动营销模式的调整落地。受此影响,酒鬼酒半年度业绩出现近年来首次负增长。

最近几年,酒鬼酒的营收和净利润一直保持着两位数的增长。数据显示,自2018年以来,酒鬼酒归母净利润同比持续增长,去年净利润同比增长17.4%,这也是2018年以来首次低于20%的增速。

其实,酒鬼酒中报业绩大幅下滑此前早有预兆。此前的一季报显示,公司今年一季度实现营业收入9.65亿元,同比下降42.87%;实现净利润3亿元,同比下滑42.38%。

资料显示,酒鬼酒前身为湘酒鬼,公司1997年7月18日登陆深市主板,一度因业绩亏损戴上ST的帽子,后来被中粮集团入主,经营业绩明显好转。

作为白酒行业中的一大“黑马”,酒鬼酒曾在2019年至2021年取得过极其亮眼的表现,尤其在股价方面,短短三年时间酒鬼酒就从最低的13元一路攀升到最高的275元,股价涨幅高达20倍,可谓是超级大牛股。

然而,伴随着白酒行业迈入下行周期,各大酒企股价均有所调整,酒鬼酒也不例外。最近两年,酒鬼酒跌跌不休。去年酒鬼酒大跌35%,今年至今又重挫34%,目前股价已逼近年内低点,短短两年时间该股跌幅近七成,其跌幅明显大于同行。去年10月至11月,公司多位高管增持股票,然而并未阻止股价的下跌。

行业调整存货高企

近期,中国酒业协会发布《2023中国白酒市场中期研究报告》称,今年春节后,除茅台外,因经销商急于变现,部分名酒品牌及二三线品牌市场成交价低于经销价,价格倒挂现象严重,与此同时部分白酒品牌还伴随着严重的库存问题。

今年以来,白酒行业依然面临产品价格持续动荡、渠道库存过高等困难。酒鬼酒在中报中表示,上半年白酒消费场景得到一定程度恢复,但白酒行业依然处于周期性调整阶段,且消费复苏仍不及预期。

去年以来,酒鬼酒存货金额高企。数据显示,去年底酒鬼酒的存货为14.17亿,而今年上半年末公司的存货为14.19亿元,依然在高位。数据显示,2018年末酒鬼酒的存货仅为8.2亿元,随后逐年分别提升至9.3亿元、10.27亿元、12.69亿元和14.17亿元,呈现逐年走高的态势。

从产品结构来看,酒鬼酒产品按价格从高到低依次为内参系列、酒鬼系列和湘泉系列。酒鬼酒营收疲软,相当部分是受其中高端品牌酒鬼酒与内参酒的影响。

酒鬼酒高层也意识到了问题。在此前召开的年度股东大会上,酒鬼酒副总经理王哲表示,内参从去年底到今年5月的主要任务是全力实现稳价保量,当前的任务则是升价增量,核心是价格和动销,不会以价换量。

尽管上半年酒鬼酒营收和净利润均出现下滑,但分季度来看,公司二季度营收和净利润分别同比下降32.02%、38.19%,降幅环比有所收窄。

公司在中报中表示,二季度与一季度相比,营业收入、净利润降幅收窄,营销模式改革初显成效,战略产品市场价格逐步提升,终端动销开瓶情况全面向好。

虽然酒鬼酒中报不佳,但仍有机构力挺。方正证券表示,看好公司加强核心终端建设,创新探索新业务,持续提升品牌价值,预计下半年随着经济逐步恢复,终端动销有望全面向好。预计公司2023年-2025年实现营收46.12亿元/56.57亿元/67.82亿元,归母净利润分别为12.15亿元/15.29亿元/18.76亿元,对应2023年24.61倍PE,维持推荐。