从三季报看华大智造:以产品力和渠道生态,领衔国产替代,全球化布局挪开绊脚石

来源:市值风云

基因测序仪业务根基稳固,全球化布局持续推进。

今日,市场热情重燃,指数触底反弹,深证大涨2.21%,科创50上涨1.69%,上证指数涨幅也达0.91%。国产基因测序仪第一股华大智造(688114.SH,公司)收盘报82.79元,上涨3.47%。近一个月以来,公司累计涨幅近30%。结合前几日刚刚披露的三季报,风云君带各位来分析这家明星公司的基本面。

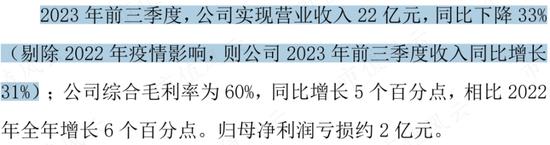

今年前三季度,公司实现营业收入22亿元,同比下降33%。不过剔除2022年疫情影响,则公司前三季度收入同比增长31%。

(来源:2023年11月2日公司公告)

其中,公司的核心业务基因测序仪业务实现收入17.3亿元,同比增长31%。该业务进一步按照产品划分,则仪器设备实现收入6.7亿元,同比增长16%;试剂耗材实现收入10.3亿元,同比增长43%;服务及其他收入3185万元,同比增长90%。

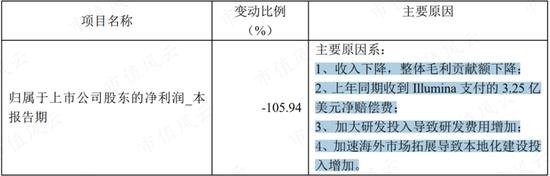

盈利端,今年前三季度公司的归母净利润亏损约2亿元,主要原因包括收入下降、上年同期收到Illumina支付的3.3亿美元赔偿费属于偶发性因素、加大研发投入与渠道建设投入等。

(来源:公司2023年三季报)

银河证券10月28日发布过一篇研报,研报称随着公司新一代测序产品上市,全球市场空间有望进一步打开,预测公司2023-2025年归母净利润至0.56亿元、1.60亿元、3.21亿元,同比增长-97%、+184%、+100%。

2023年前三季度,公司基因测序仪销售装机量快速提升,目前全球新增销售装机量超过640台,已超2022年全年新增销售装机量。截至今年9月末,公司累计销售装机量超3100台,为后续提升客户试剂消耗量奠定了基础。

(来源:公司公告)

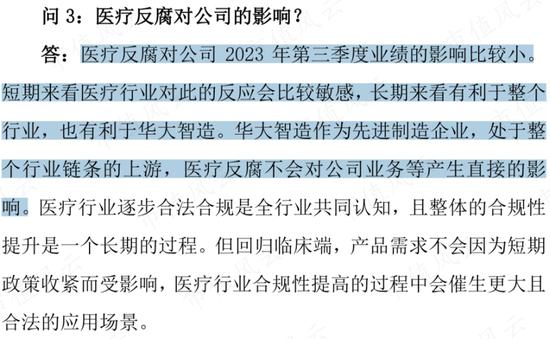

对于市场关心的医疗反腐问题,公司在11月2日发布的投资者关系活动记录表中表示:医疗反腐对公司2023年第三季度业绩的影响比较小,并且公司作为先进制造企业,处于整个行业链条的上游,医疗反腐不会对公司业务产生直接的影响。

(来源:公司公告)

值得关注的是,近期卫健委发布的国内首张肿瘤NGS大panel注册证,标志着一种重大思维方式的转变——随着技术和产品的更新迭代,不同需求将会有不同的技术和产品来满足,不同的技术路径和产品在监管方面也会得以逐步批准。

这意味着,随着更广泛的认知和监管的不断完善,行业将迎来更多可能性,开辟出更多新的领域。这对于华大智造意味着更大的舞台、更多的机会。

(来源:公司公告)

引领潮头的底层逻辑:产品力+渠道生态

过硬的产品力是多数企业经营“出圈”的利器,华大智造也不例外。公司自成立以来一直坚持自主创新。截至到2023年9月末,公司在全球范围内已获NMPA、CE、NRTL、EAC认证298项,已取得389项境内专利及347项境外专利。

(来源:公司公告)

在基因测序领域,公司拥有国际先进水准的“DNBSEQ测序技术”、“规则阵列芯片技术”、“测序仪光机电系统技术”等多项核心技术。上述核心技术突破了海外厂商在该领域的限制和垄断。

凭借在基因测序仪器设备与配套试剂两方面都过硬的实力,公司已成为当今全球唯二能够自主研发并量产从Gb级至Tb级低中高不同通量的临床级基因测序仪企业之一,在国内是唯一一家。

2023年7月,公司两项专利分别荣获第二十四届中国专利金奖及优秀奖,其中“一种用于基因测序仪的光学系统”的实用新型专利为目前基因测序行业首个夺得金奖的专利。

强大的产品力自然与公司持续高强度研发投入密不可分。2023前三季度,公司研发费用6.4亿元,同比增长22%,研发费用率29%。2018年以来,公司的研发费用率基本保持在20%以上的较高水平。

(来源:公司财报)

公司以技术创新实现产品的快速迭代、逐步完善和提升产品的性能,这不仅提升了产品对多场景需求的适应能力,而且有助于形成产业生态,凝聚渠道支撑力。

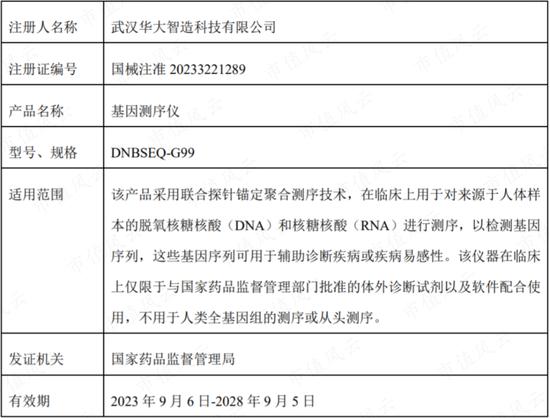

以9月6日获批的基因测序仪DNBSEQ-G99(以下简称“G99”)为例,这款中低通量测序仪中的“速度王者”将实现对临床应用领域的全面解锁。

(来源:公司公告)

获批之后,G99既可以直供下游医院、科研机构,也可以借助渠道、再抵终端。随着这款中低通量基因测序仪的放量,公司收入规模有望再上一个台阶。

G99是目前全球同等通量测序仪中速度最快的机型之一,其在保证数据准确性与可靠性的基础上可在30小时内完成测序,为16S/18S/ITS测序模式及相关微生物功能基因研究等客户提供更多选择。

目前,公司已完成包括罗氏、安捷伦在内的五家主流厂商应用方案的适配。G99在国内与国际多个市场已具备临床应用的资质,其全球化旅程开始加速。

从自行申报到获批上市,G99为我们展示了过硬的产品力在完善的渠道生态加持能产生何种效应。

今年前三季度,公司继续推进国际化战略,在全球各地区合计新增营销人员超110人,同比增长18%;新引入超30家渠道合作伙伴,涉及科研和临床等多个应用领域。

截至今年9月末,公司已在全球建有7个包含研发、生产和营销功能的综合性基地,9个客户体验中心,累计服务超过2600家客户,通过DCS Lab科研赋能计划的发布,将推动公司前沿产品技术在大人群基因组学、细胞组学、时空组学三大重点领域的本地化布局。

公司拥有遍布全球的服务支持体系,并且通过技术创新实现产品的快速迭代,目前能够以低、中高、超高等不同通量产品,满足不同类型客户从样本处理到报告输出的一站式需求。

一般来说,凭借强大的产品力,企业就有可能从行业中脱颖而出、成为黑马;而同时兼具过硬的产品力与渠道生态的企业则能更好地保持优势。现实中,具备多重驱动力的企业,其长期经营结果与资本市场的认可度往往更好。

(来源:长江证券)

全球化布局挪开绊脚石

今年前三季度,公司的海内外业务收入保持了较快增长,具体来看,大陆及港澳台地区实现收入10.8亿元,同比增长21%;亚太地区实现收入2.9亿元,同比增长34%;欧非区实现收入2.6亿元,同比增长69%;美洲区实现收入1亿元,同比增长86%。

这一方面是公司推行全球化业务布局的结果,另一方面也与公司基本扫清资质与专利在全球化进程中的障碍有关。

(来源:公司公告)

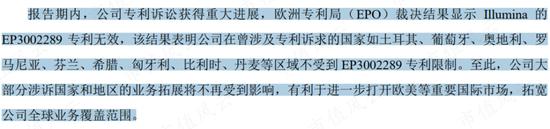

自2019年以来,公司的竞争对手因美纳及其子公司在中国境外对公司及其子公司、经销商、客户发起多次专利、商标侵权诉讼案件。

今年上半年,公司专利诉讼获得重大进展,欧洲专利局(EPO)裁决结果显示因美纳的EP3002289专利无效,该结果表明公司在曾涉及专利诉求的国家如土耳其、葡萄牙、奥地利、希腊等欧洲国家不受到EP3002289专利限制。

截至目前,大部分此前专利、商标侵权诉讼案件已处理结束。

(来源:公司2023半年报)

自2017年开拓海外市场以来,公司已构建起全球化业务网络,公司产品有望凭借产品实力实现全球化放量。

目前,公司在全球的8个国际备件仓库覆盖了欧美及“一带一路”新兴国家,其中在拉脱维亚里加生产基地的基因测序仪和测序试剂生产线已正式启用,可实现海外基因测序仪和测序试剂的量产。

(来源:公司公告)

今年前三季度,公司的毛利率达到60%,虽然较2020-2021两年的高位水平有所下降,但较2022年的53.6%提高了6个百分点。

(来源:公司财报,市值风云APP制图)

与此同时,公司的基因测序仪业务毛利率继续保持上升趋势,2023年前三季度毛利率为65%,较2022年上升约4个百分点。

(来源:公司公告)

而公司毛利率的回升除了与测序试剂占比提升、部分原材料成本下降有关以外,还主要得益于海外收入快速增长带动收入占比的提升。

(来源:公司公告)

政策支持下前途无量,华大智造领衔国产替代

随着基因组学和测序技术的飞速发展,基因测序成本正在以超摩尔定律的速度下降,这使得面对临床和个人应用的基因测序逐渐变为现实。

在技术进步驱动测序成本下降、进而催生下游应用场景持续拓展的背景下,全球基因测序行业欣欣向荣。

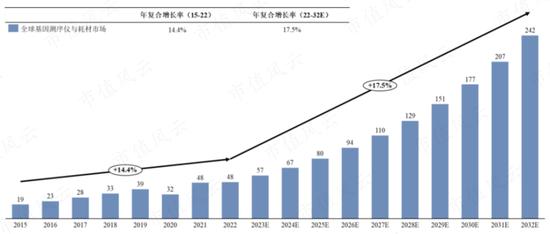

根据灼识咨询的数据和预测,全球基因测序仪及耗材市场规模从2015年约19亿美元增至2022年约48亿美元,年均复合增长率约为14%,并预计于2032年达到约242亿美元,年均复合增长率约为18%。

(来源:公司2022年报)

基因测序历经技术革新,高通量测序技术凭借通量高、准确性高、成本低等特点引领行业主流。

高通量测序领域,华大智造的DNA纳米球与联合探针锚定聚合相结合的技术路线相较于其他竞争对手具有一定的技术优势,基因测序产品具有先发优势和创新潜力。

(来源:公司2022年报)

国内市场方面,受益于支持政策集中出台、公共卫生防控意识升级、国民卫生支出的持续提升,近年来我国基因测序市场规模持续扩大,国内市场增速高于全球市场增速。

2023年9月,财政部、商务部、税务总局3部门发布《关于研发机构采购设备增值税政策的公告》,明确继续对内资研发机构和外资研发中心采购国产设备全额退还增值税。《公告》中同步下发了涉及全额退还增值税的相关设备清单,其中不少为国产医疗器械产品。

根据2023年6月中国医学装备协会公示的第九批优秀国产医疗设备产品遴选评审结果,华大智造作为国内基因测序龙头企业有多款设备入选。这也意味着,在下游需求逐渐恢复的环境下,国产医疗器械企业迎来利好。

灼识咨询的数据显示,国内基因测序仪及耗材市场规模从2015年约17亿元增至2022年约47亿元,年均复合增长率约为15%;预计于2032年达到约301亿元,年均复合增长率约为20%。

(来源:公司2022年报)

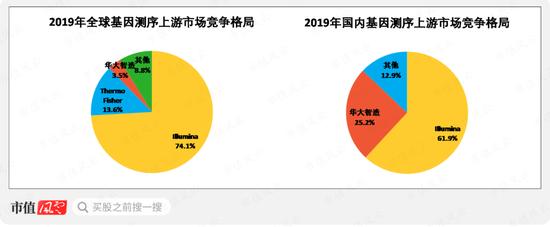

从市场竞争格局来看,2019年因美纳无论是在全球市场,还是在国内市场都保持份额领先;同期,公司在国内的市场份额仅次于因美纳,但仍与后者存在较大差距。

(来源:银河证券,中泰证券)

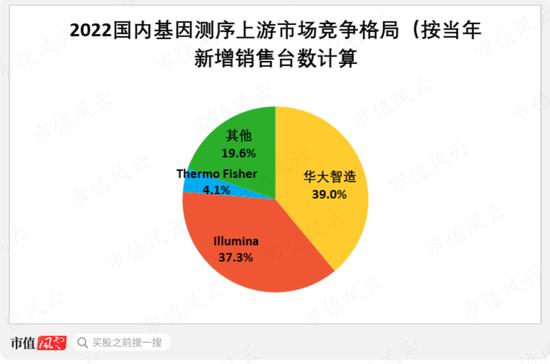

不过到了2022年,据灼识咨询统计,公司在国内新增基因测序设备销售市场份额提升至约39%,超过因美纳37.3%的市场份额,这可谓是国产测序仪的历史性一刻。

(来源:灼识咨询)

华大智造打破国外技术垄断,实现对基因测序这一重器的自主可控,使中国成为了目前“唯二”掌握技术、装备、市场应用等全产业链的国家。目前,国内市场在技术进步与政策支持下迎来蓬勃发展,而公司作为国内基因测序领域的领导者,引领国产替代的浪潮自然义不容辞。

从今年前三季度公司的经营态势来看,核心测序仪业务成为增长支柱,海外市场则在专利摩擦放缓下迎来快速放量,核心盈利能力向上修复,整体可圈可点。

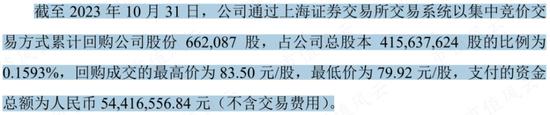

2023年10月10日,公司召开第二届董事会第一次会议,审议通过了《关于以集中竞价交易方式回购公司股份方案的议案》,同意公司以自有资金回购公司股票。

回购的股份将在未来全部用于员工持股计划或股权激励,回购价格不超过125元/股,回购资金总额为2.5亿元-5亿元,回购期限为自公司董事会审议通过回购股份方案之日起12个月内。

截至2023年10月31日,公司回购股份约66万股,占公司总股本的比例约为0.16%,回购成交的最高价为83.5元/股,最低价为79.9元/股,支付的资金总额为人民币5442万元(不含印花税、交易佣金等交易费用)。