上市公司韦尔股份高管贾渊要求海通证券开除分析师,事关华为供应链

上市公司高管要求券商开除分析师,事关华为供应链

近日,上市公司韦尔股份高管公开在群里手撕知名券商分析师,引发了业界的关注。

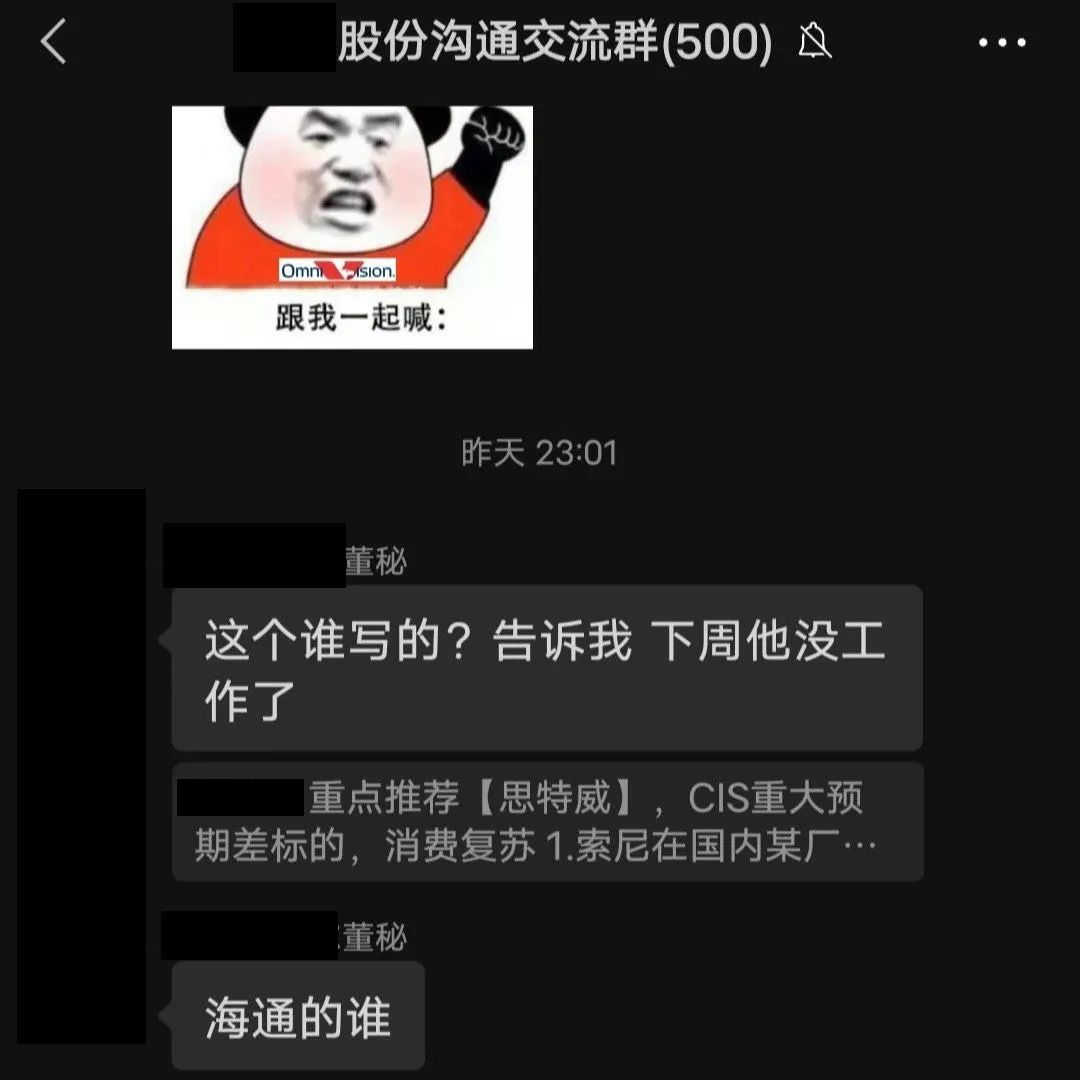

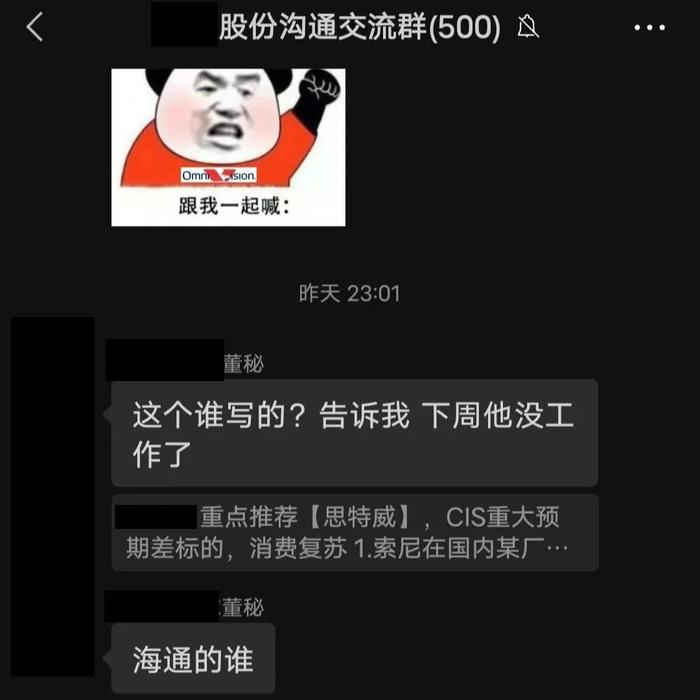

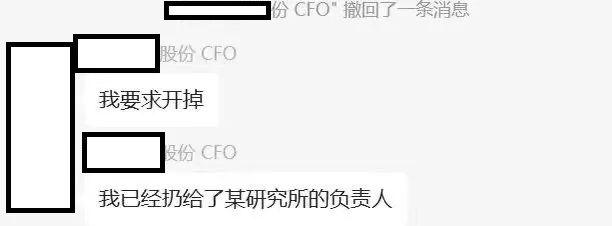

在若干群聊中,韦尔股份高管贾渊直接点名海通证券一篇关于思特威的推荐信息,并表示已经和海通证券的领导进行了对话,要求开除此名研究员。

韦尔股份贾渊发言

上市公司高管因为其他公司的研报要求开除当事分析师,乍听之下非常荒谬,似乎这位高管心胸狭隘,气焰嚣张。

然而实际上,海通证券的推荐信息里不仅暗蹭华为,拉踩同行,暴露出了合规风险,更触碰了韦尔股份不能接受的逆鳞,伤害到了包括贾渊在内的韦尔股份高管的利益,反应激烈似乎也属于合情合理。

在这个瓜的背后,A股小作文层出不穷,而素来以专业为准则的券商分析师,如今也开始写起了小作文更是引发了业界的思考,对于分析师而言,到底是追求严谨换来无人问津,还是多写小作文求生存?

吹票小作文撞上了钢板

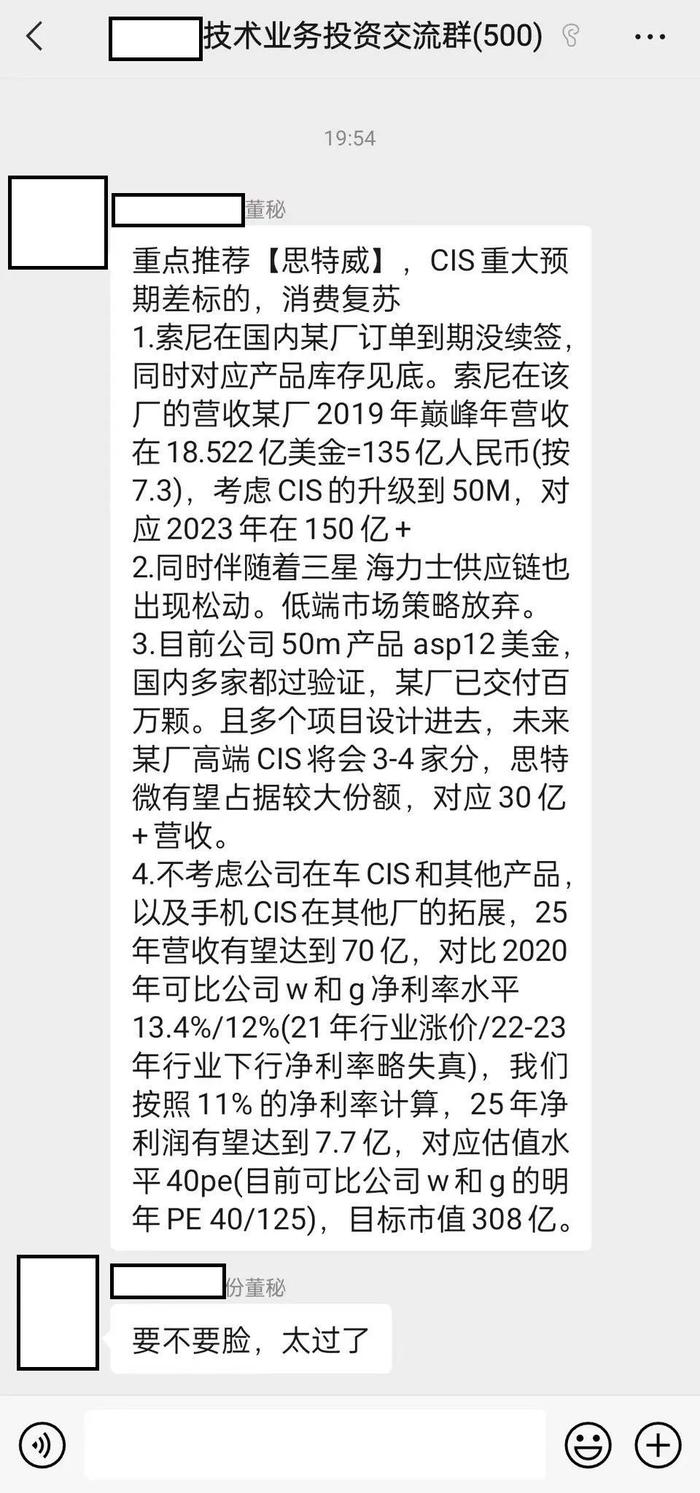

回顾本次事件的起因,是海通证券某研究员的一份推荐信息。

海通证券相关推荐信息

在推荐信息中,海通证券力推上市公司思特威,思特威作为一家主要生产CMOS图像传感器的公司,其产品主要用于智慧安防,手机和汽车中,是摄像头模组中最重要的组成部分。

而根据海通的分析,思特威不仅将从国内某厂中抢下索尼的订单,而且还将拿下某个知名厂家的订单,仅此一家就能拿到一年30亿的收入,并最终给出了308亿的市值估算水平。

乍听之下似乎没有毛病,但是仔细一看,海通这位研究院的分析水平可能和股吧老哥差不了多少。

翻看思特威的财报,我们可以看到思特威近三年的收入分别是15.27亿元,26.89亿元,24.83亿元,这还是包括了手机、汽车、安防所有客户加起来的收入总额,而根据分析师第三点判断,在未来,仅需某一个厂,就能给思特威提供30亿的营收,这还是这个厂仅仅把部分订单交给思特威的情况下实现的预估收入。

思特威财报数据

那么到底谁这么财大气粗,光一个摄像头芯片给点订单就能一年三十亿,可以说业界除了如今重返巅峰的华为,找不出第二家了。

换一句话来说,这位分析师就在暗示,将来思特威要切入华为供应链并将占据不小的份额。

这里就产生了一个问题,假如思特威已经和华为达成了合作,那么在这个事情没有公告前就乱传属于泄露公司机密,而如果这个事情就是研究员拍脑袋的推理,那这个结论就暂时还属于空中楼阁。

如果说这个分析师只是说给金融机构们听,也许基金经理们还会半信半疑,但是很不巧,他的言论被韦尔股份看到了,而更不巧的是还被韦尔股份的财务总监贾渊看到了,可谓是踢了最不能踢的钢板。

推荐思特威,韦尔急什么?

如果说思特威是CMOS领域迅速崛起的新秀,那么韦尔股份可是这个行业里正儿八经的国内一哥。

韦尔股份成立于2007年,总部位于上海,最早从事半导体分立器件和电源管理IC等半导体产品的研发设计,以及被动件、结构器件、分立器件和IC等半导体产品的分销业务。

2019年,韦尔股份以152亿元的价格成功收购全球第三大图像传感器芯片生产企业北京豪威,一跃成为中国最强的CMOS芯片厂商。

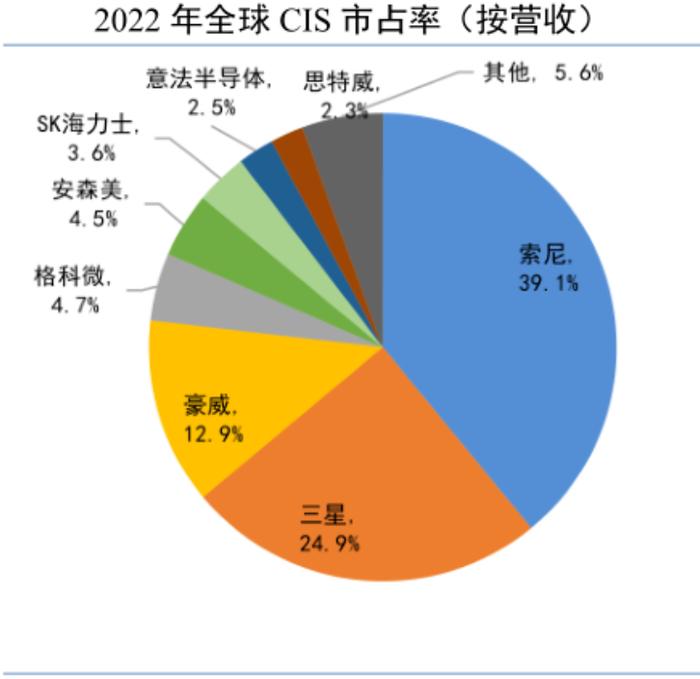

按照营收规模计算,索尼、三星、豪威科技属于全球前三大CIS供应商,市场份额分别为39.1%、24.9%、12.9%,合计营收比例达77%。

CIS全球市场占有率

而思特威仅仅只占全球市场份额的2.3%,也就是说韦尔股份的市场份额接近思特威的六倍。

我们前面提到,海通暗示思特威可能能吃到华为的摄像模组订单,那么现在的华为手机摄像头是谁提供的呢?

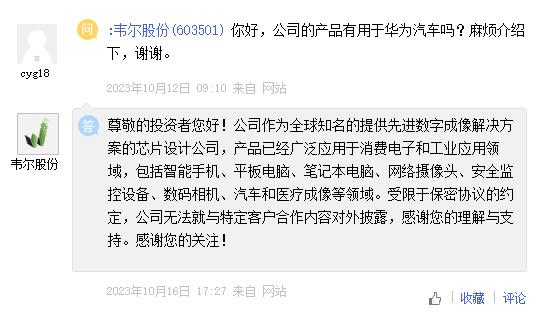

在交易所互动平台,我们可以看到韦尔股份被问道是否涉及华为手机和汽车时均表示:“受限于保密协议的约定,公司无法就与特定客户合作内容对外披露。”

上阵e互动中,韦尔股份表示涉及保密不便回答华为问题

韦尔股份这个回答看似是我不能说,实际则是懂的都懂,这么一看,贾总看到海通为了吹友商竟然踩了自己一脚已经足够不爽了。

但是如果说这个只是让他不爽的话,海通的另一个观点则是彻底激怒了贾总。

我们回头来看海通吹票的第一点——索尼国内某厂订单没有续签。

为了印证拿下索尼订单的潜力,海通的分析师还贴心的表示某厂2019年的营收是135亿元人民币,而翻看韦尔股份的财报可以发现,2019年的营收为136.3亿元,和这里的描述基本吻合。

也就是说海通在暗示韦尔股份丢了索尼这个大客户,所以思特威能够趁势切入拿下大单。

这里可是有巨大的合规问题,分析师并不是股吧吧友,说话都是要负责任的,尽管没有点名,但是分析师的这番话约等于表达了索尼没有和韦尔股份续签合作协议,无论是确有此事还是胡说八道,乱说这句话可是要付法律责任的。

作为韦尔股份的非独立董事,副总经理兼财务总监,贾渊显然有权利维护他认为拉踩和抹黑自家公司的小作文。

而且更重要的是,对于贾渊来说,韦尔股份可是和自身利益高度绑定的,作为公司高管,他持有公司388.5万股股份,以今日每股112.76元的收盘价计算,这部分股权价值约4.4亿元。显然可能影响公司股价的因素他都会极为重视,这次公开出来怼海通证券似乎也在情理之中。

吹票有风险,荐股需谨慎。

实际上,对于海通对思特威的吹捧,甚至有的股吧吧友都看不下去。

有网友表示,“思特威是这三家最不值得买的公司,这类研报基本都是拍脑袋写的,如果中高端机豪威是国产绕不开的,其余的格科微优势更明显”;“消费领域,中高端豪威也就是刚入门,更不要提思特威了。思特威纯碰瓷,自己安防都未必玩明白。”

而更是有网友锐评,如果真的靠一家大厂就能带来30亿营收,哪怕没有吃下索尼订单这回事,全年收入也能至少翻两番突破百亿,那目标估值不吹个1000亿都属于不好意思。

而思特威自身的业绩目前也乏善可陈,根据三季报显示,公司收入17.73亿元,相比去年微增,而在利润层面净亏损6547万元,相比去年继续放大,完全不配碰瓷韦尔股份。

但是即便如此,包括中信,招商,德邦证券均在近期出具研报给出了积极地看法,可以说都是把宝压在了华为上。

那么为什么会出现这种事情呢?答案还是出在了目前的行业生态上。

我国券商分析师主要依靠派点来创收,也就是说他们的服务获得了客户的满意,就可以多获得客户的派点,而客户满意的最核心要素便是推荐的股票赚了钱。而在目前市场环境下,大量股票持续下跌,因此不少分析师们只能去推荐一下所谓的概念股或者已经涨起来的股票,一旦有风吹草动,先吹一波,通过自己的私域流量对客户群体分析一波,随后便去各种打探小道消息,输出所谓的深度观点进行路演,来争取派点创收。

某券商分析师群聊记录

实际上这不仅是分析师自己的无奈之举,也是行业内卷的结果,近期就有研究员告诉观察者网,领导要求其别管基本面,只要股票涨了先吹了再说,或许这才是本次小作文踢钢板背后真正的诱因。

截止到发稿时,海通证券和思特威暂未回应观察者网的采访请求。

责任编辑:刘万里 SF014