益丰药房2023年三季报点评:业绩经营稳健,持续深化扩张【东吴医药朱国广团队】

转自:国广有话说

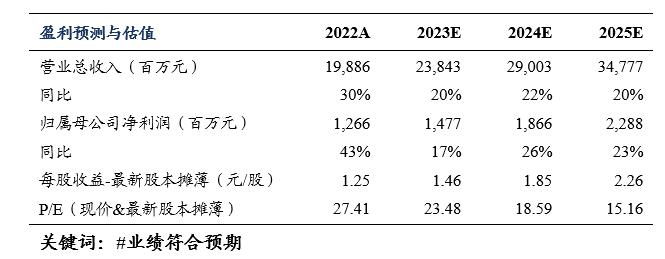

事件:公司发布2023年三季报,前三季度实现营业收入158.88亿元(+19.03%,同比,下同);归母净利润9.99亿元(+21.32%);扣非归母净利润9.66亿元(+21.58%)。单三季度实现收入51.81亿元(+12.70%);归母净利润2.94亿元(+18.96%);扣非归母净利润2.87亿元(+22.13%)。业绩符合市场预期。

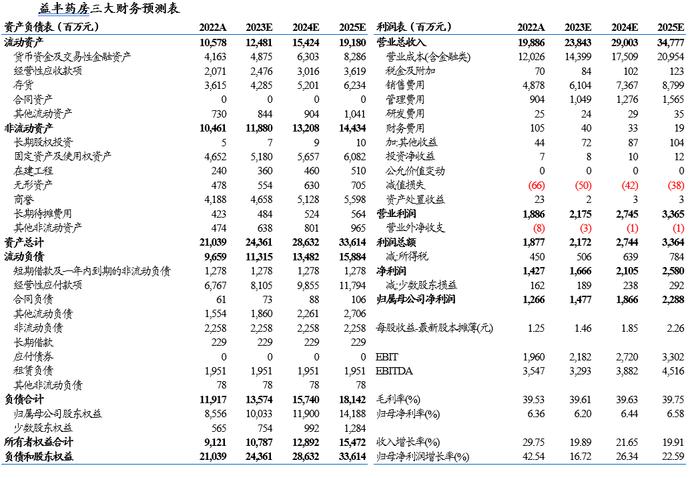

业绩增长稳健,毛利率短期承压。盈利能力看,2023前三季度公司实现毛利率39.55%(-1.38pp);销售净利率7.10%(+0.23pp),短期受门诊统筹落地速度不同等因素影响,毛利率有所下滑;期间费用率30.27%(-1.31pp),其中销售费用率25.5%,同比下降1.2个百分点,原因是收入承压带来的员工激励费用减少。单三季度公司实现毛利率38.63%(-2.42pp);销售净利率6.36%(+0.36pp);期间费用率29.89%(-2.99pp)。

批发业务表现亮眼,非药品增长放缓。分业务看,公司前三季度零售业务实现收入142.11亿元(+17.52%),毛利率40.52%(-0.94pp);批发业务12.59亿元(+44.14%),毛利率9.81%(+0.54pp)。分产品看,同期中西成药实现营收119.98亿元(+20.84%),毛利率34.91%(-0.64pp);中药15.15亿元(+28.34%),毛利率48.83%(+0.38pp);非药19.57亿元(+5.44%),毛利率48.76%(-4.75pp),非药增速不明显主要是口罩、酒精、消毒液等在今年销售有所下滑。

持续深化“区域聚焦、稳健扩张”发展战略。截至2023Q3,公司门店总数12350家,其中加盟店2788家。前三季度新增门店2240家,其中自建门店1046家,并购门店368家,加盟店826家,迁址49家,关闭109家。公司整体已取得各类“医疗保险定点零售药店”资格的门店数约8327家,占公司直营门店总数比例为87.08%。

盈利预测与投资评级:考虑到公司门店持续扩张,我们将2023-2024年公司归母净利润由15.26/18.77亿元调整至14.77/18.66亿元,2025年由23.34亿元调整至22.88亿元,对应当前市值的估值分别为23/19/15倍。维持“买入”评级。

风险提示:市场竞争加剧的风险;快速拓展影响短期业绩的风险;并购门店经营不达预期的风险等。

东吴证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。

本研究报告仅供东吴证券股份有限公司(

以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议,本公司及作者不对任何人因使用本报告中的内容所导致的任何后果负任何责任。任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。

在法律许可的情况下,东吴证券及其所属关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供投资银行服务或其他服务。

市场有风险,投资需谨慎。本报告是基于本公司分析师认为可靠且已公开的信息,本公司力求但不保证这些信息的准确性和完整性,也不保证文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。

本报告的版权归本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。经授权刊载、转发本报告或者摘要的,应当注明出处为东吴证券研究所,并注明本报告发布人和发布日期,提示使用本报告的风险,且不得对本报告进行有悖原意的引用、删节和修改。未经授权或未按要求刊载、转发本报告的,应当承担相应的法律责任。本公司将保留向其追究法律责任的权利。

东吴证券投资评级标准:

投资评级基于分析师对报告发布日后6至12个月内行业或公司回报潜力相对基准表现的预期(A 股市场基准为沪深 300 指数,香港市场基准为恒生指数,美国市场基准为标普 500 指数,新三板基准指数为三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的)),具体如下:

公司投资评级:

买入:预期未来6个月个股涨跌幅相对基准在15%以上;

增持:预期未来6个月个股涨跌幅相对基准介于5%与15%之间;

中性:预期未来 6个月个股涨跌幅相对基准介于-5%与5%之间;

减持:预期未来 6个月个股涨跌幅相对基准介于-15%与-5%之间;

卖出:预期未来 6个月个股涨跌幅相对基准在-15%以下。

行业投资评级:

增持:预期未来6个月内,行业指数相对强于基准5%以上;

中性:预期未来6个月内,行业指数相对基准-5%与5%;

减持:预期未来6个月内,行业指数相对弱于基准5%以上。

我们在此提醒您,不同证券研究机构采用不同的评级术语及评级标准。我们采用的是相对评级体系,表示投资的相对比重建议。投资者买入或者卖出证券的决定应当充分考虑自身特定状况,如具体投资目的、财务状况以及特定需求等,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。

分析师承诺:本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,报告所采用的数据均来自合法合规渠道,分析逻辑基于分析师的职业理解,通过合理判断得出结论,独立、客观地出具本报告。分析师承诺不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接获取任何形式的补偿。