【浙商医药||孙建】泰格医药23Q3:主业延续高增,看好国际化

转自:杏林建研

分析师:孙建(S1230520080006)

郭双喜(S1230521110002)

具体参见2023年11月7日报告《主业延续高增,看好国际化——泰格医药2023Q3业绩点评》,如需报告全文或数据底稿,请联系团队成员或对口销售。

报告导读

2023Q3剔除特定疫苗项目主业仍延续高增长趋势,看好本土创新药行业向上发展驱动力以及国际化持续突破。

业绩:2023Q3主业收入YOY仍延续高增

公司披露2023Q1-Q3业绩:2023Q1-Q3实现收入56.50亿(YOY4.52%),归母净利润18.80亿(YOY17.13%),扣非净利润11.98亿(YOY0.53%),其中单季度看2023Q3实现收入19.40亿(YOY7.05%),归母净利润4.91亿(YOY 19.05%),扣非净利润4.05亿(YOY-3.75%)。我们认为2023Q3收入和净利润表观增速主要受到去年同期特定疫苗项目基数影响(分析见下文)。我们估计2023Q3较快的归母净利润YOY与公允价值变动净收益1.81亿确认有关(2022Q3公允价值变动净收益-0.11亿,数据来自wind)。

业务拆分:我们估计2023Q3主业收入YOY仍延续高增长。基于我们中报数据分析,公司2023H1扣除特定疫苗项目收入YOY在25%-30%。参考公司三季报披露“2023Q1-Q3公司开展的特定疫苗项目临床试验减少,剔除该等项目后临床试验技术服务收入同比增长”仍较快,我们估计2023Q3公司主业收入(剔除特定疫苗项目)依然保持较快增长。

盈利能力:管理费用率和财务费用率提升拖累净利率

2023Q3整体毛利率41.17%(同比+0.23pct,环比+1.01pct),扣非归母净利率20.88%(同比-2.36pct,环比-0.74pct)。从费用率端来看:2023Q3管理费用率同比+1.20pct,财务费用率同比+1.07pct,销售费用率同比+0.71pct,研发费用率同比+0.13pct 。我们估计Q3国内部分医药政策的推进也给公司新患入组等经营效率带来一定扰动,进一步影响盈利能力。

展望:海外值得期待,本土期待改善

我们认为伴随着公司海外运营网络布局持续完善,不仅仅可以承接更多的海外订单,本土创新药企业开展MRCT的订单也有望不断增长。公司中报中也批露“公司助力首个中国本土疫苗在美国获批开展I 期临床研究,并且支持多个创新型疫苗在中国省级疾控中心和医院开展三期保护效力研究,包括水痘、RSV、金葡菌疫苗、治疗性卡介苗等”,这些新承接的疫苗订单也有望逐渐贡献业绩弹性。我们期待本土创新药行业持续向上发展背景下,公司持续巩固临床CRO龙头地位。同时我们也期待国际化持续突破下,公司中长期业绩稳健增长。

盈利预测与估值

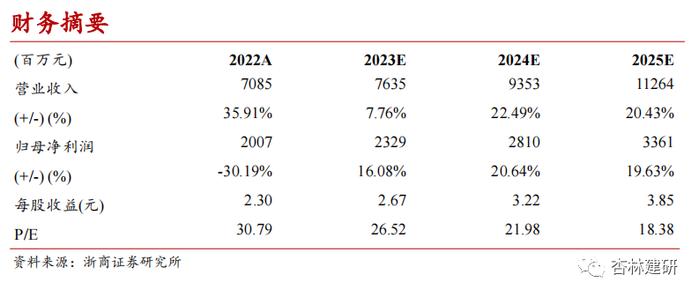

考虑到2023Q1-Q3公司收入和利润受到行业政策影响,我们略微调整2023-2025年盈利预期。我们预计2023-2025年公司EPS为2.67、3.22和3.85元(前次预测分别为2.84、3.58和4.40元),2023年11月07日收盘价对应2023年PE为27倍(对应2024年PE为22倍),考虑到公司作为本土临床CRO龙头,龙头壁垒持续体现,看好公司业绩成长性,同时考虑到公司国际化有望进入加速阶段,我们维持“买入”评级。

风险提示

创新药投融资恶化的风险,临床试验政策波动风险,新业务整合不及预期风险,业绩不达预期风险,测算偏差风险。

财务摘要

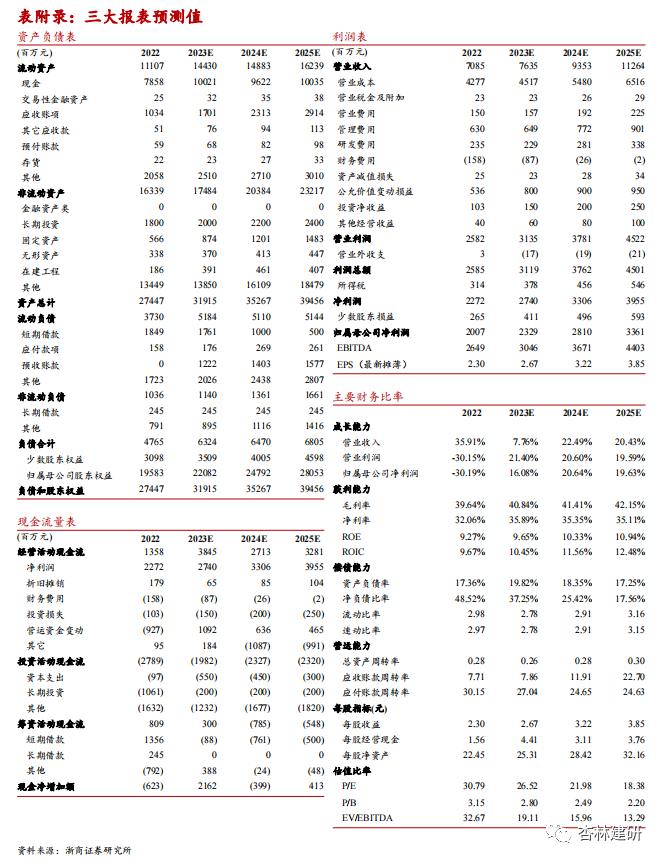

表附录:三大报表预测值

注意事项

固定布局

工具条上设置固定宽高

背景可以设置被包含

可以完美对齐背景图和文字

以及制作自己的模板

团队成员

法律声明及风险提示

我司及业务合作方在开展证券业务及相关活动中,应恪守国家法律法规和廉洁自律的规定,遵守相关行业准则,遵守社会公德、商业道德、职业道德和行为规范,公平竞争,合规经营,忠实勤勉,诚实守信,不直接或者间接向他人输送不正当利益或者谋取不正当利益。