中信建投|风电行业4月月度报告:消纳转好、分散式风电新政提振陆风装机预期,海风风机招标启动

重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

文|朱玥

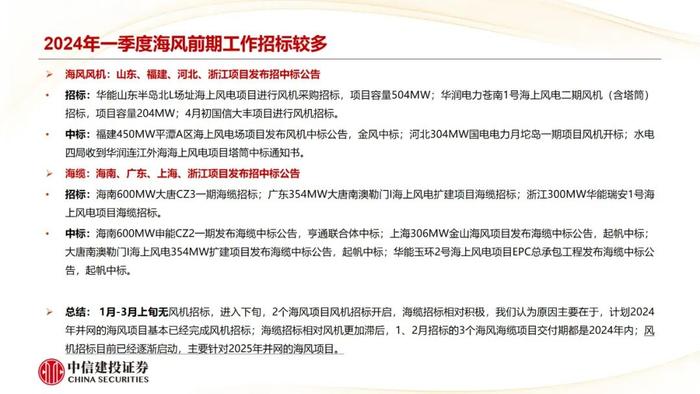

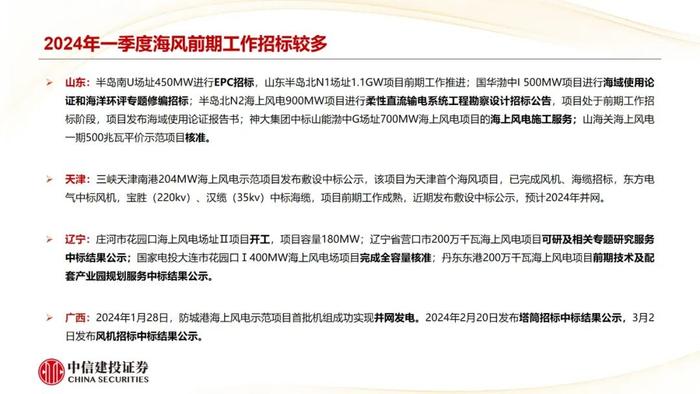

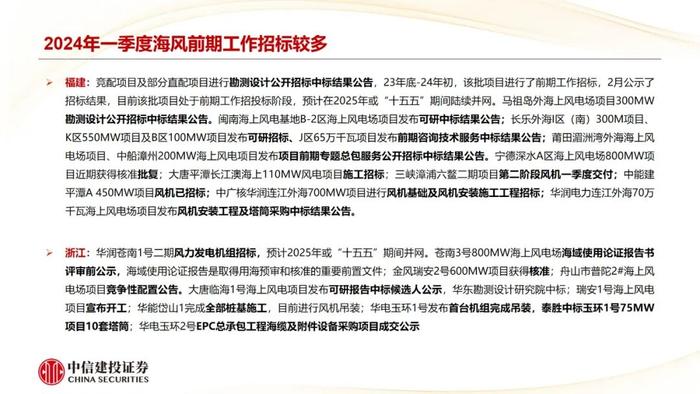

预计Q2海风板块表现平稳,Q3迎来向上动能,压制海风板块的江苏、广东问题已逐步明朗,后续招标将成为行业景气度的核心指标;市场担心板块后续招标催化较少,存在下行风险,经过我们梳理,Q2仍有不少项目开启风机、海缆招标,预计Q2海风板块表现平稳,大概率在Q3迎来向上动能,看好海缆、塔筒环节。陆风:装机预期提升,股价中已有所体现,后续需跟踪基本面兑现情况。3月以来受消纳转好、分散式风电新政2项因素影响,陆风装机预期提升带动板块上涨,后续跟踪基本面兑现情况,伴随基本面陆续兑现,陆风板块具备向上弹性。

海风:预计Q2海风板块表现平稳,Q3迎来向上动能。压制海风板块的江苏、广东问题已逐步明朗,后续招标将成为行业景气度的核心指标;市场担心板块后续招标催化较少,存在下行风险,经过我们梳理,Q2仍有不少项目开启风机、海缆招标,类似2023年连续1-2季度无招标情形的可能性非常小,无需过分担忧,4月进入一季报披露期,市场对Q1风电企业出货偏淡已有预期,预计Q2海风板块表现平稳;进入三季度,市场估值体系切换至2025年,叠加招标起量&批复、竞配、深远海等事件催化,板块具备进一步上行空间,大概率在Q3迎来向上动能,看好海缆、塔筒环节。

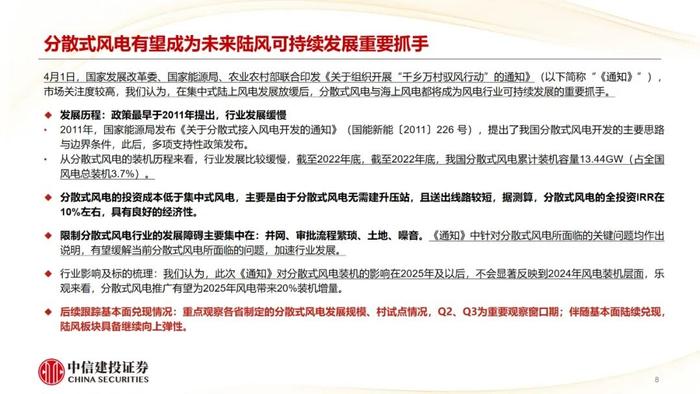

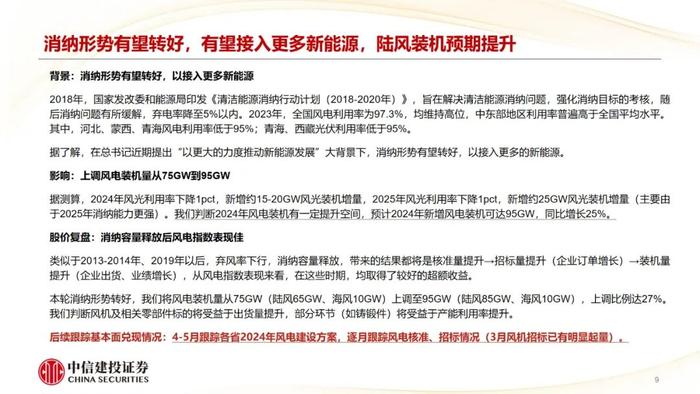

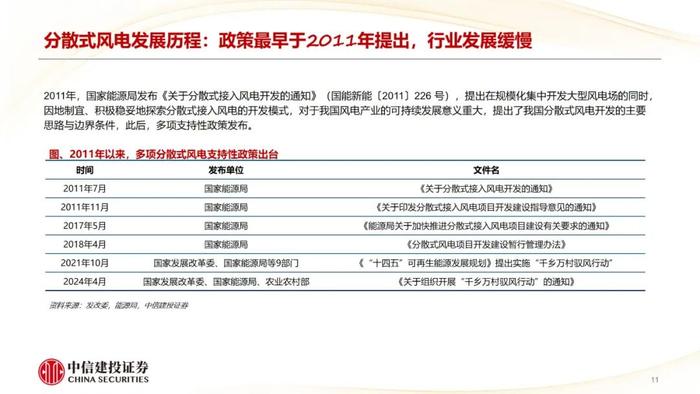

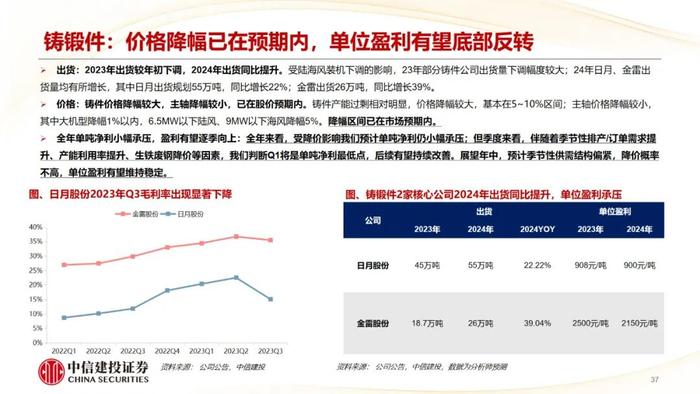

陆风:装机预期提升,股价中已有所体现,后续需跟踪基本面兑现情况。3月以来受消纳转好、分散式风电新政2项因素影响,陆风装机预期提升带动板块上涨,此前市场预期24年陆风装机同比持平,我们提升24、25年陆风装机至86、95GW,同比增长24%、10%,近期铸锻件公司已明显感受到需求景气度上行,后续跟踪基本面兑现情况:(1)4-5月跟踪各省2024年风电建设方案,逐月跟踪风电核准、招标情况(3月风机招标已有明显起量);(2)分散式风电方面,观察后续各省制定的发展规模、村试点情况,Q2、Q3为重要观察窗口期;伴随基本面陆续兑现,陆风板块具备向上弹性。

出海:未来海外风电装机起量&中国企业份额提升为出海企业带来较大的业绩弹性,目前海外业务占比较大风电公司主要集中在铸锻件、升降设备、定转子环节,海缆、塔筒企业出口占比相对较小,现阶段发展势头迅猛,增长潜力大。

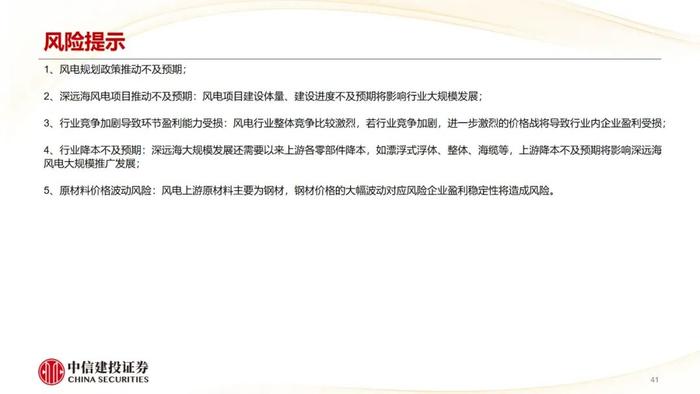

1、风电规划政策推动不及预期;

2、深远海风电项目推动不及预期:风电项目建设体量、建设进度不及预期将影响行业大规模发展;

3、行业竞争加剧导致环节盈利能力受损:风电行业整体竞争比较激烈,若行业竞争加剧,进一步激烈的价格战将导致行业内企业盈利受损;

4、行业降本不及预期:深远海大规模发展还需要以来上游各零部件降本,如漂浮式浮体、整体、海缆等,上游降本不及预期将影响深远海风电大规模推广发展;

5、原材料价格波动风险:风电上游原材料主要为钢材,钢材价格的大幅波动对应风险企业盈利稳定性将造成风险。

朱玥:中信建投证券电力设备新能源行业首席分析师。2021年加入中信建投证券研究发展部,8年证券行业研究经验,曾就职于兴业证券、方正证券,《财经》杂志,专注于新能源产业链研究和国家政策解读跟踪,在2019至2022年期间带领团队多次在新财富、金麒麟,水晶球等行业权威评选中名列前茅。

陈思同:中信建投证券电力设备及新能源分析师,西南财经大学金融学硕士,研究方向为光伏、风电。所在团队荣获2022年新财富最佳分析师评选第四名,2022年上证报最佳电力设备新能源分析师第二名,金麒麟评选光伏设备第二名,金麒麟电池行业第三名,金麒麟新能源汽车第三名,水晶球新能源行业第三名,水晶球电力设备行业第五名。

胡隽颖:中信建投证券电力设备及新能源分析师,中国人民大学金融工程硕士,研究方向为风电、储能。

证券研究报告名称:《风电行业4月月度报告:消纳转好、分散式风电新政提振陆风装机预期,海风风机招标启动》

对外发布时间:2024年4月12日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

朱玥 SAC 编号:S1440521100008

陈思同SAC编号:S1440522080006

胡隽颖SAC编号:S1440523120001

近期热门视频