【国投食饮 | 点评】中炬高新:重大诉讼有望和解,回购彰显长期信心

事件

公司发布公告,1)中炬高新与工业联合的三起案件目前处于二审审理阶段,尚未开庭,经公司与工业联合协商,达成三起诉讼案的和解意向,公司与工业联合拟签署《和解协议》,公司董事会已同意签署该和解协议。2)公司拟在3个月内以自有资金1-1.5亿元(含上下限)以集中竞价方式回购公司股份,回购价不超过42元/股(含,2023年12月27日收盘价为26.15元/股)。预计回购股份238.10-357.14万股(含),约占目前已发行总股本的0.30%-0.45%。

重大诉讼有望和解,回购彰显长期信心

■重大诉讼有望和解,29.26亿元预计负债有望转回

《和解协议》中要求工业联合和中炬高新在和解协议生效后15个工作日内撤销起诉和上诉,并向法院申请解除对中炬高新所持有中汇合创股权的查封,同时原一审法院作出的民事判决书不发生法律效力,因上述案件各方已发生的费用由原支付方各自承担。中炬高新已计提未决诉讼预计负债29.26亿元(其中2022年计提11.78亿元,23H1计提17.47亿元),若顺利和解有望全部转回,亏损风险有望释放,报表利润进一步增厚。

■回购彰显管理层发展信心,推动价值回归

根据公司公告,公司本次回购主要为维护公司价值和股东权益,促进公司健康可持续发展,并基于对公司未来发展前景的信心和对公司价值的高度认可,回购所得股份后续将根据相关规则予以全部出售。我们认为回购动作彰显了新任管理层对公司长期发展的充足信心,同时在股价低位回购也有望维护公司和投资者利益,推动价值回归。

投资建议

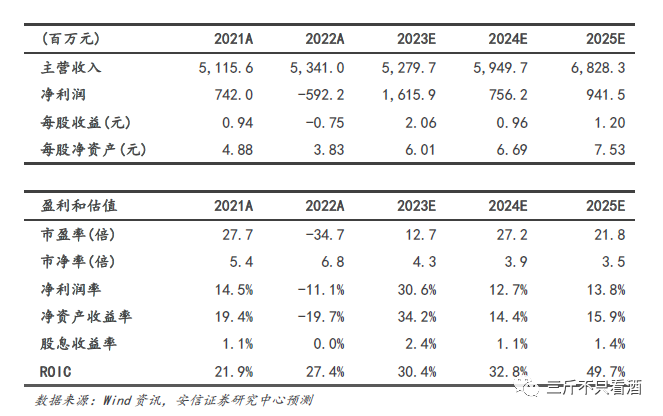

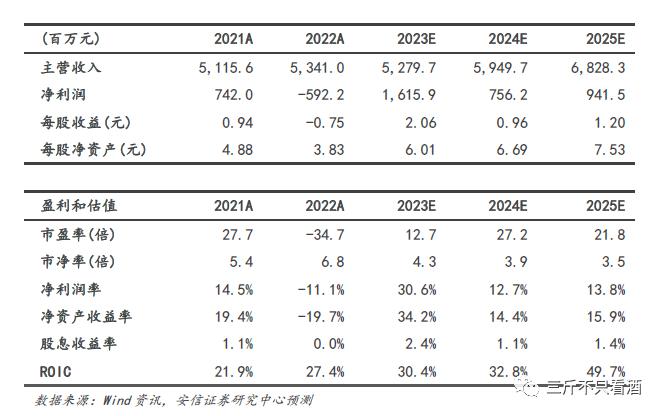

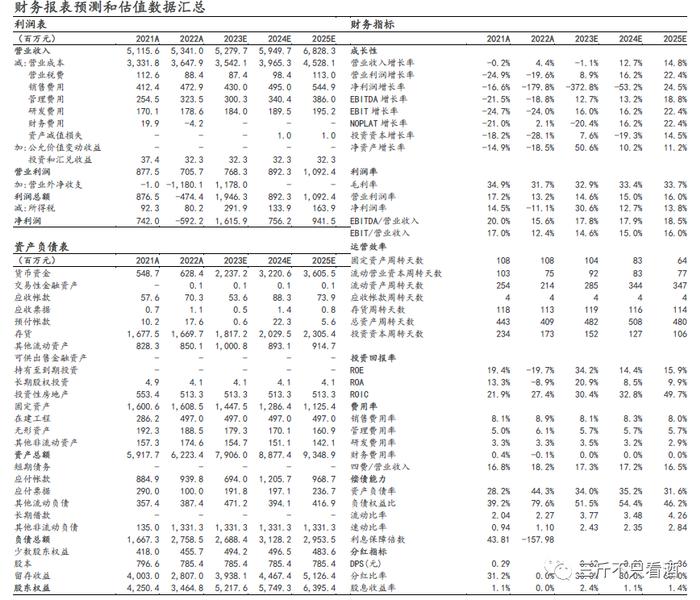

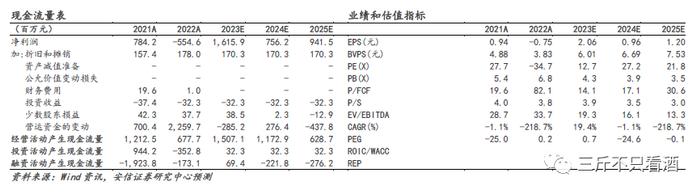

■投资建议:公司锚定“三年再造新厨邦”,在营销、产品、供应链等方面持续优化改革,新任管理班子快消经验丰富,改革动作加速推进,公司治理边际改善显著。叠加诉讼事件有望顺利和解,地产剥离稳步推进,2024年有望重回正常经营轨道。我们预计公司2023-2025年的收入分别为52.8/59.5/68.3亿元,净利润分别为16.2/7.6/9.4亿元(其中2023年已考虑预计负债的转回),其中美味鲜收入分别为50.3/57.0/65.8亿元,净利润分别为6.2/7.3/8.6亿元,维持买入-A的投资评级,12个月目标价为37.61元,相当于2024年调味品业务35x的动态市盈率叠加房地产业务约40亿市值。

■风险提示:原材料成本波动超预期,餐饮恢复不及预期等

欢迎联系国投食饮团队或对口销售

■公司评级体系

收益评级:

买入 — 未来6个月的投资收益率领先沪深300指数15%及以上;

增持 — 未来6个月的投资收益率领先沪深300指数5%(含)至15%;

中性 — 未来6个月的投资收益率与沪深300指数的变动幅度相差-5%(含)至5%;

减持 — 未来6个月的投资收益率落后沪深300指数5%至15%(含);

卖出 — 未来6个月的投资收益率落后沪深300指数15%以上;

风险评级:

A — 正常风险,未来6个月的投资收益率的波动小于等于沪深300指数波动;

B — 较高风险,未来6个月的投资收益率的波动大于沪深300指数波动;

■ 分析师声明

本报告署名分析师声明,本人具有中国证券业协会授予的证券投资咨询执业资格,勤勉尽责、诚实守信。本人对本报告的内容和观点负责,保证信息来源合法合规、研究方法专业审慎、研究观点独立公正、分析结论具有合理依据,特此声明。

■ 本公司具备证券投资咨询业务资格的说明

国投证券股份有限公司(以下简称“本公司”)经中国证券监督管理委员会核准,取得证券投资咨询业务许可。本公司及其投资咨询人员可以为证券投资人或客户提供证券投资分析、预测或者建议等直接或间接的有偿咨询服务。发布证券研究报告,是证券投资咨询业务的一种基本形式,本公司可以对证券及证券相关产品的价值、市场走势或者相关影响因素进行分析,形成证券估值、投资评级等投资分析意见,制作证券研究报告,并向本公司的客户发布。