白云山2023年增收不增利背后:净资产收益率持续走低 政府补助压低利润增速大股东却已融券卖出

出品:新浪财经上市公司研究院

作者:天利

近日,白云山披露了2023年年度报告。年报显示,公司报告期内实现营收约755.15亿元,同比增长6.68%;实现归属本公司股东的净利润约40.56亿元,同比增长2.25%;实现扣非净利润36.36亿元,同比增长9.53%。

从业绩表现看,公司营收及净利润均实现同比提升,其中扣非净利润增长近两位数。然而,在年报披露后,公司股价却连续两个交易日下跌,18日、19日分别下跌3.14%和0.58%。

对此,不乏有投资者指出,公司财务情况存在诸多隐忧,包括存在存贷双高现象,经营性现金流净额大幅下降,债权投资及货币资金规模提升而相关利息收入却下降等。然而,在对公司历年财务状况及同行业可比企业数据进行横向对比后发现,相关问题主要由于公司所处行业属性及自身产品属性所致。

例如,存贷双高现象主要是由于医药流通企业下属分子公司需保留较大额度流动资金所致,符合行业特性;投资收益下降与债权、存款利息并无关系,相关收入实现了同比增长且增幅与债权投资扩大规模匹配;经营性现金流大幅下降主要由于公司大健康板块下王老吉凉茶回款具有周期性,尤其与春节的时间节点相关所致。

事实上,从销售商品、提供劳务收到的现金,扣非净利润以及应收账款的账龄结构看,手握王老吉,金戈两大品种的白云山业务基本盘相对稳定,且现金造血能力良好。真正需要关注的是公司不断下降的净资产收益率,以及两大核心品种即将面临的增长瓶颈。

净资产收益率持续走低 王老吉已出现增收不增利

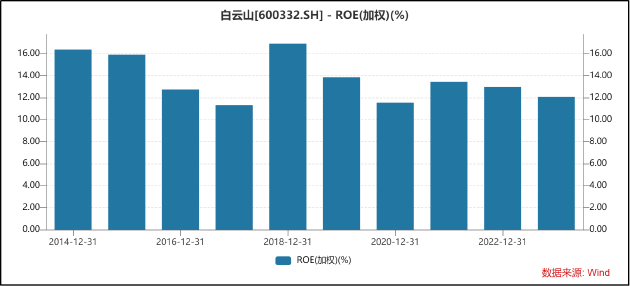

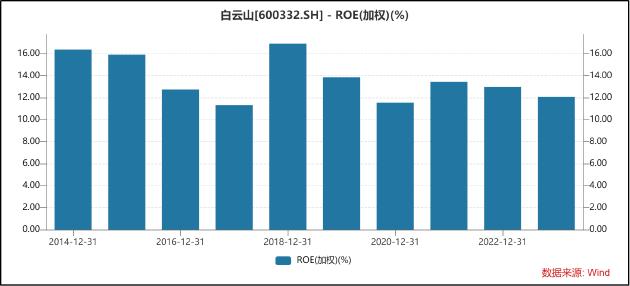

在年报的管理层讨论部分,白云山表示,报告期内,集团紧扣“双效提升”的发展主题,全力促进运营效率和发展效益的提升。然而据Wind数据显示,剔除2020年受疫情扰动之外,2018年至今,白云山的净资产收益率均持续走低,由15.87%下降至11.61%。

具体到两大品种来看,王老吉大健康公司2019年-2023年分别实现营收102.97亿元、68.62亿元、97.29亿元、93.49亿元、100.13亿元,2023年营收额尚未回复至疫情前水平,整体增长出现停滞。

从利润表现看,2023年王老吉大健康公司仅实现净利润14.6亿元,相比去年的14.48亿元几无增长,但公司净资产同比增长约19%。作为白云山旗下核心子公司,王老吉大健康已出现增收不增利,净资产收益率持续下降的趋势,或已面临增长瓶颈。

另一款核心产品金戈(枸橼酸西地那非片)2023年营业收入约12.9亿元,营收同比增长22.58%,毛利率也增长0.48个百分点至91.76%。目前来看,金戈仍能保持强势增长,但从竞争格局来看,后续增长或并不乐观。

随着越来越多的企业入局,目前中国PDE5i药物市场已是一片红海,枸橼酸西地那非片已有包括齐鲁制药、科伦药业等10多家药企的仿制药已获批上市,未来金戈想维持营收增长及高毛利率势必将面临不小的挑战。

在王老吉大健康已出现增收不增利,金戈市场竞争格局不断趋于激烈的背景下,白云山仍持续加大投资,新建原料药基地及凉茶生产线,不断扩大的资产规模将会进一步摊薄净资产收益率,导致公司整体的经营效率难以实现有效提升。

政府补助压低利润增速大股东却已融券卖出 市值管理元年是否存在利润调节?

在2024年3月5日举行的十四届全国人大二次会议首场“部长通道”集中采访活动中,国务院国资委主任张玉卓表示,推进中央企业高质量发展,最主要的就是要提高企业的核心竞争力、增强核心功能。张玉卓提到,要淡化对销售收入规模的考核,加入市值管理考核指标,倒逼国央企控制规模,注重经营质量。

从上文提供的数据不难看出,白云山作为国有企业,或一直存在重规模,轻质量,轻市值的现象。当政策风向出现改变之时,部分国有医药企业为满足企业负责人业绩考核要求,或存在压低当期利润,为下年业绩增长提供基础的动因。

从白云山2023年业绩表现来看,出现了较为反常的一幕。公司实现扣非净利润36.36亿元,同比增长9.53%,而归母净利润为40.56亿元,仅同比增长2.25%。与其他企业利用非经常项目做高当期业绩不同,白云山扣非净利润增速接近归母净利润增速的4倍。

经查询历年公司非经常项目后发现,2022年、2021年、2020年均存在记录,并于2022年贡献1.62亿元的“其他符合非经常损益定义的项目”并未在2023年年报中记录。

据公开发行证券的公司信息披露解释性公告第1号——非经常性损益(2023年修订),除白云山已披露非经常项目外,还包括计入当期损益的对非金融企业收取的资金占用费、委托他人投资或管理资产的损益、对外委托贷款取得的损益、采用公允价值模式进行后续计量的投资性房地产公允价值变动产生的损益、非货币性资产交换损益等。但公告、年报中均未查阅到相关信息,那么这忽然消失的“其他符合非经常损益定义的项目”究竟是什么?

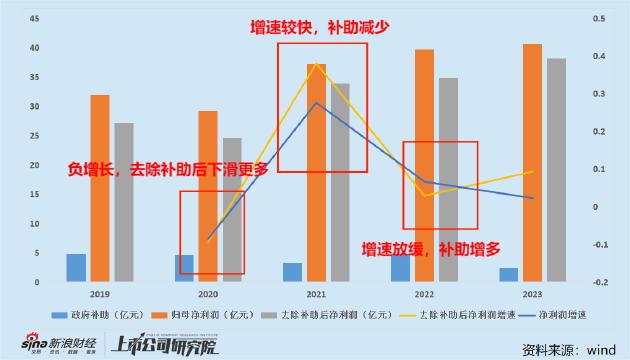

此外,2023年白云山收到政府补助2.47亿元,是近五年以来的最低值,相比2022年减少2.34亿元,并直接导致归母净利润的显著下滑。如将补助金额加回至净利润,则归母净利润增长率将与扣非净利润增长率趋于一致,与2022年几乎持平。

值得关注的是,从近五年公司净利润表现及政府补助情况看,呈现出规律性的依靠政府补助进行净利润逆周期调节的现象。例如,2020年受疫情影响净利润整体负增长,政府补助增多,若扣除政府补助,则净利润下滑幅度更大;2021年净利润恢复,同比大幅增长,政府补助减少,剔除政府补助后的净利润增长率高于净利润增长率;2022年净利润增速放缓,政府补助数额增多,剔除政府补助后的净利润增长率低于净利润增长率。

2023年则出现反常的现象,净利润增速放缓,但政府补助大幅减少,并直接导致归母净利润与扣非净利润倒挂,且导致当期净利润增速低于2022年。与此同时,白云山于2023年年报中首次披露了前十名股东参与转融通出借股份情况。其中,第六大股东广州产业投资控股集团有限公司出借且未归还股份60万股。

天眼查显示,广州产业投资控股集团有限公司为国有控股企业,由广州市人民政府办公厅及广东省财政厅分别持有91.55%和8.45%的股权。

政府补助减少压低当期利润表现,而公司大股东早已事前融券卖出,结合市值管理的需要,白云山是否存在利用政府补助调节利润的可能?

实际上,白云山财务信息披露质量一直备受争议。毕竟公司在过去十几年间一直未设置财务总监,最近披露的新财务总监也是由副转正,本质上并无区别。结合公司虚增原料成本,抬升投标挂网价格的“前科”来看,其财务真实性或进一步面临挑战。