零点有数IPO募投项目进展缓慢 突然大面积变更资金用途 监管出手!

来源:中国基金报

3月25日早盘,零点有数收到了深交所关注函,事关公司十天前突然公告大比例变更IPO募集资金用途。

3月15日,公司公告,拟使用原“知识智谱”项目尚未投入募集资金1.3亿元,投入“收购海乂知信息科技(南京)有限公司(以下简称‘海乂知’)部分股权并对其增资”项目、“知识增强智能引擎”项目两个新设募投项目。

然而,海乂知项目的评估增值率竟然超过9倍,而投入“知识增强智能引擎”项目一大半的资金用来给研发人员“发工资”。对前者,深交所要求说明评估过程、增值较高的原因及合理性、相关方是否存在关联关系等。对后者,深交所要求简洁明了说明项目开展对公司业务的帮助,及说明研发人员薪酬占比较高的原因和合理性。

零点有数主营商业数据及公共事务数据分析与决策支持服务,2021年11月在创业板上市。上市当年公司业绩就从此前的高增长转为大幅下滑,2022年则开始转为亏损,2023年前三季度亏损进一步加剧。

超四成募集资金要变用途

2021年11月3日,零点科技成功登陆创业板,IPO发行价格为每股19.39元,募集资金总额为3.5亿元,扣除发行费用约5600万元后,实际募集资金净额为2.94亿元。公司原规划投入三个项目,但近两年半过去了,截至2024年3月8日,其实际投出资金才1亿元出头。

3月15日,公司突然公告,拟使用原“知识智谱”项目尚未投入募集资金 1.3亿元,投入“海乂知部分股权并对其增资”项目、“知识增强智能引擎”项目两个新设募投项目。

其中,拟使用募集资金8000万元用于实施“收购海乂知部分股权并对其增资”项目;拟投入7080.7万元用于新募投项目“知识增强智能引擎”项目,使用募集资金 5033.19万元,剩余部分以公司自有资金投入。

而原先规划的三个项目中,“零点有数云评估”募集资金拟投入金额5157.74万元,实际已投入募集资金金额分别为3596.11万元,项目已完成结项;“知识智谱”项目、“有数决策云脑”项目则已投入募集资金金额3502.2万元、3707.84万元。

此情形下,深交所要求公司结合募集资金使用用途变更情况及对应募投项目前期立项、可行性论证情况、涉及的市场和经营环境变化等,说明原规划项目投入进展缓慢的具体原因及合理性,并充分说明前期立项是否审慎。

此外,监管要求结合上述3个项目已投入募集资金的具体使用情况,说明“零点有数云评估”项目募集资金拟投入金额与结项金额存在差额的具体原因及合理性,以及“知识智谱”项目所形成资产(如有)在项目终止后的处置或使用计划,是否导致公司产生直接或间接损失。

评估增值率超900%

公告显示,海乂知股东全部权益的评估价值为1.41亿元,与母公司报表口径股东全部权益账面价值1841.86万元相比,评估增值1.22亿元,增值率为663.90%;与合并报表口径归属于母公司的股东权益账面价值1401.85万元相比,评估增值1.27亿元,增值率为903.67%。

另外,在海乂知归母净利润2021年亏损近1400万元、2022年盈利不足千万的背景下,海乂知创始股东却给出了2024年至2026年度扣非净利润分别不低于1200万元、1500万元、1750万元的业绩承诺。

深交所首先要求公司补充披露海乂知历史沿革及股权变更情况,说明公司与交易对方及海乂知股东是否存在资金、业务等方面的往来;前述相关方是否为公司及控股股东、实际控制人、持股5%以上股东、公司董监高及其关联方或者存在其他可能造成利益倾斜的关系,并结合对前述问题的回复说明公司是否存在规避关联交易的情形。

其次,监管要求说明海乂知股东全部权益价值采用收益法估值的具体情况,包括但不限于估值参数设置和选取依据、预计收益的测算和评估过程等,并说明海乂知评估增值率较高的原因及合理性,是否对项目盈利能力和市场前景变化风险等进行充分审慎评估,是否有效防范投资风险并提高募集资金使用效益。

第三,深交所要求其结合海乂知经营状况、在手订单、行业供需情况、业内竞争格局等,分别量化分析年度业绩承诺的设定依据,说明业绩承诺的可实现性并充分提示风险;并结合各创始股东的主要资产、债务和资金状况、对其他投资人提供业绩承诺的情况,说明其业绩补偿义务的履约能力,是否已向公司提供履约保障措施,是否预先约定比例承担业绩补偿义务。

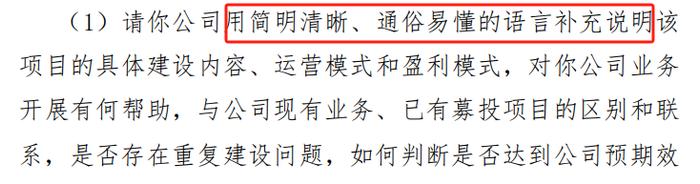

过半资金用于“发工资”

公告显示,“知识增强智能引擎”项目研发人员薪酬及软硬件设备费用分别为3900万元、2160.7万元,占项目投资计划的比例分别为55.08%、30.52%。也就是说,该项目超过一半的资金用来“发工资”。

深交所要求公司用简明清晰、通俗易懂的语言补充说明该项目的具体建设内容、运营模式和盈利模式,对公司业务开展有何帮助,与公司现有业务、已有募投项目的区别和联系,是否存在重复建设问题,如何判断是否达到公司预期效果。

另外,监管要求公司结合项目研发人员数量、来源、各职级薪酬待遇、软硬件设备数量、技术来源、核心竞争力及同行业公司情况等,说明研发人员薪酬占比较高的原因和合理性。

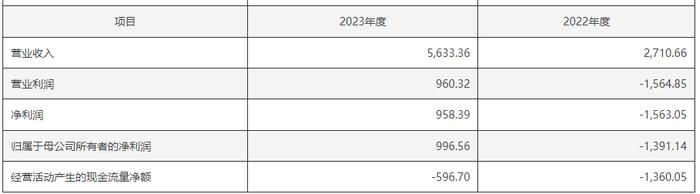

零点有数有两大业务板块,一是公共事务数据分析与决策支持服务,二是商业数据分析和决策支持服务。2022年度,这两块业务大约各占营收的一半,合计贡献了3亿多元的收入。但净利润来看,公司上市后就变脸,直至大幅亏损。

上市前,公司的业绩保持高速增长,扣非净利润从2014年的750万元,增长到上市前一年即2020年的4785万元,增长超过5倍。但上市当年即2021年,其扣非净利润就下滑了19%,2022年则开始亏损,亏损额1783万元。进入2023年,其亏损幅度进一步加大,前三季度就亏掉3189万元。

股价方面,公司上市后保持宽幅震荡,最新市值不足32亿元。

责任编辑:刘万里 SF014