中远海控,想涨很难

出品 | 妙投APP

作者 | 丁萍

头图 | 视觉中国

惨淡行情下,被摁在地上摩擦已久的“海王”却有抬头之势。

在此之前,中远海控的下跌态势足足持续了14个月。

2020年下半年,中远海控因集装箱运价飙升市值暴涨10倍,但2021年7月以来,面对货币收紧、新运力订单增长等因素影响,中远海控股价开始下跌,2022年9月底市值一度蒸发了60%。多少人深套其中。

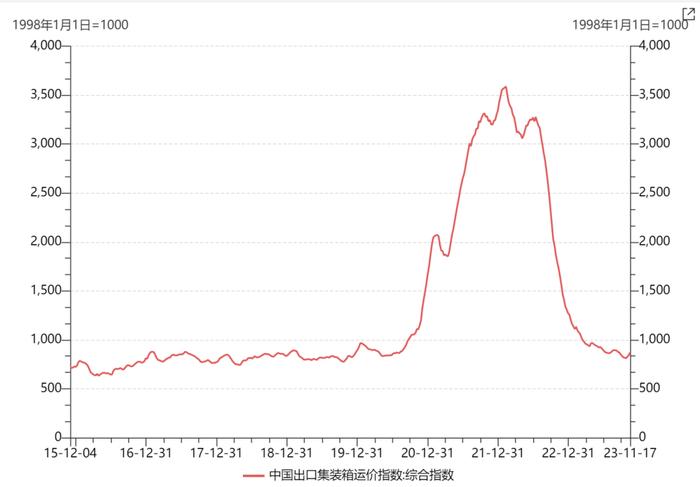

然而,2022年10月下旬以来,集装箱运输行业有所回暖,CCFI(中国出口集装箱运价指数)从778点上升至目前的876点,集装箱龙头中远海控也迎来小幅反弹,难道集运要走出周期低谷,雄起了?

本文将通过回答以下三个问题来帮助大家更好地作出投资判断:

(1)中远海控成为1年10倍股的底层逻辑是什么?

(2)中远海控是如何跌落神坛的?

(3)集运未来的景气度如何?

#01“疫情”成就了“海王”

作为海运集装箱龙头,中远海控的业绩和市值也随着集运景气度浮沉。

中远海控的前身是中国远洋,上市初期是以集装箱运输为核心,成为了集运服务商。然而,在2007年收购母公司干散货后,转型为集运和散运双主业的综合航运平台。

尽管有这样的战略调整,但在次贷危机的影响下,海运行业的不景气使得中远海控经历了较长时间的亏损,2011-2012年两年累计亏损超过200亿元,一度被戏称为A股的“亏损王”。这一时期不仅反映了供需关系对运价的影响,也展现了海运行业的周期性波动对企业经营的挑战。

2015年末,中国远洋与中海集团开展重组整合,将干散等其他业务剥离,决定回归并专注于集装箱主业。随后,在2016年,公司的集装箱运输船队规模超过300艘,同时公司更名为“中远海控”,成为全球第四大集装箱运输公司。

自那时以来,中远海控的主要业务集中在两大类领域,即集装箱航运及相关业务以及集装箱码头。其中,集装箱航运约占公司营收的95%左右,标志着公司对集装箱主业的高度专注。

自2017年以来,中远海控的业绩开始有所改善,但受集装箱运输行业的不景气影响,其资本市场表现依然低迷。

然而,真正推动中远海控股价暴涨是2020年上半年新冠疫情的爆发,该事件扭转了集运的供需关系。

2020年上半年,全球新冠疫情爆发,出于对经济的担忧,全球货币环境均处于宽松状态,尤其欧美等主要经济体大幅降息,随着疫情封控逐渐放开,经济开始全面复苏,总需求回暖。

然而,由于货物消毒、人员隔离和停工等原因,欧美内陆物流效率下降,导致美国西海岸港口率先出现拥堵,周转效率下降引起有效运力的损耗。

供给无法跟上需求的增长。

在运力供需错配的影响下,全球集装箱运价不断攀升,从2020年11月的1100点一路飙升至2022年2月的3500多点,期间涨幅高达218%。

这一局面推动了中远海控业绩的迅猛上涨。2020年,中远海控实现归母净利润99.27亿元,同比增长46.76%;而到了2021年,中远海控实现归母净利润9893.5亿元,同比增长8倍。

在业绩的强劲推动下,中远海控的市值也水涨船高。在2020年8月之前,中远海控的市值仅有400亿元,且这种低市值状态长达4年之久。然而,随着集运行情的启动,中远海控的市值一路飙升,到2021年7月甚至突破了4000亿元,成为1年内增长10倍的大牛股。

然而,在2021年7月至2022年初,尽管集运运价持续上涨,但中远海控股价出现触顶回落,这反映了市场对集运未来的供需有所担忧,主要集中在两个方面:

首先,货币收紧带来的需求萎缩。为了遏制高通胀,自2022年3月以来,美联储开始实施加息政策,这对全球消费需求产生了一定的抑制作用;

其次,集运在手订单增加带来的供给宽松。由于集运运价的大幅上涨,船东纷纷增加订单,以追求更高的利润。这使得集装箱运输市场的在手订单占比大幅增加,市场普遍担心集运未来可能出现供过于求的情况,从而引发中远海控股价在运价见顶之前的回落。

从2022年2月开始,集运进入了下行周期,运价从高点3650点一路回落至目前的800多点,基本回到疫情前的水平。我们可以通过基本的供需关系来探讨其运价变化背后的逻辑。

需求端,通胀高企迫使各国央行采取紧缩的货币政策,全球经济从“过热”状态逐渐转向“滞涨”甚至有“衰退”风险,需求大幅回落,集装箱货运量部分月份出现环比下降。同时在供给方面,随着新冠疫情的全面解除,市场拥堵得到缓解,全球供应链的运营效率显著提升。

(数据来源:Wind)

基于上述情况,市场的悲观情绪在2022年2月至2022年9月间再次蔓延:中远海控的股价持续下跌,期间跌幅高达36%。截至2022年9月底,中远海控市值仅有1200亿元,相较于2020年的高点蒸发了60%。

然而,值得注意的是,2022年10月之后,尽管集运运价持续回落,但中远海控的股价停止下跌,走出盘整态势,市场情绪有所修复。然而,是否意味着中远海控将要走出周期低谷呢?

答案是否定的。

市场的乐观反馈主要源于中远海控超预期的业绩。

2023年CCFI全年均值大约在900-1000点左右,起初市场预期中远海控2023年归母净利润256.63亿元,2023年上半年,中远海控实现归母净利润165.51亿元,远超市场预期,根本原因在于中远海控上半年签订了大量高价长约。

2023年,CCFI全年均值预计在900-1000点左右。初期市场预期中远海控2023年归母净利润为256.63亿元。然而,2023年上半年,中远海控的归母净利润却高达165.51亿元,远超过市场的预期,这主要归因于中远海控在上半年签订了大量高价长约。

集装箱运输行业的客户分为两种,一种是长协客户(长期协议客户),在协议签订后的既定期限内(通常1-2年),都按照长协价格出货;另一种就是普通的零散客户,按照当前即期价格出货。

至于集运,供过于求的局面还在加剧,其低迷态势将延续下去。