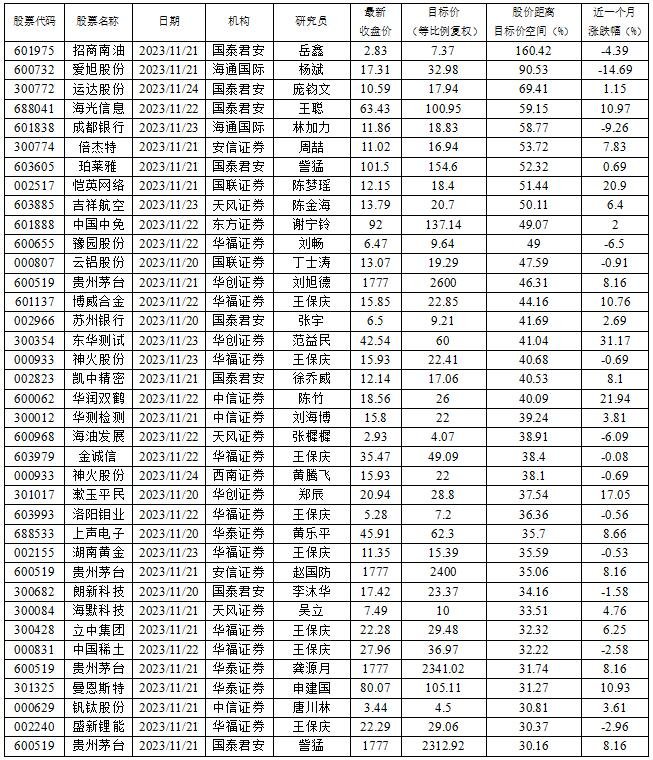

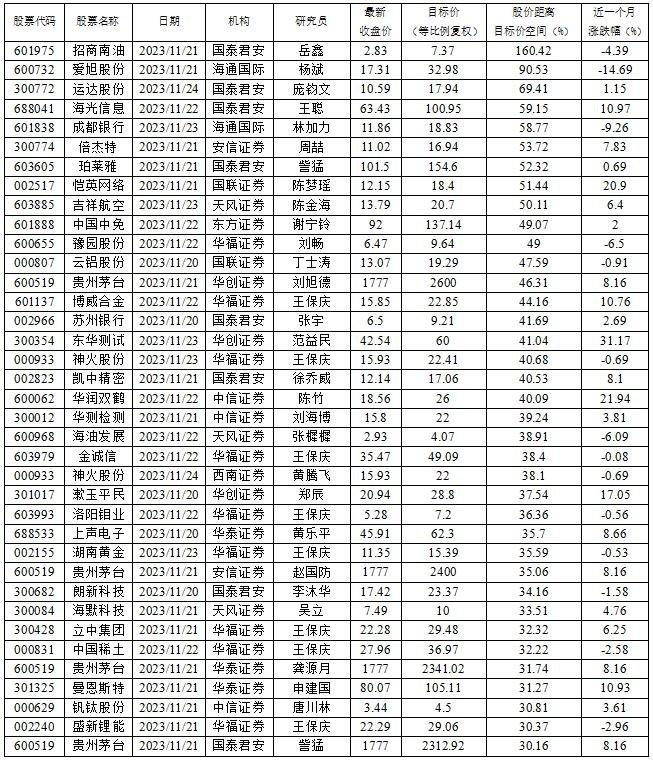

投研通观察|券商本周对85家公司“再评估” 国泰君安认为招商南油还有逾1.6倍空间

本周北证50狂涨20.96%,但沪深三大股指回调明显。截至周五收盘,沪指周跌0.44%,收报3040.97点;深证成指周跌1.4%,收报9839.52点;创业板指跌2.45%,收报1937.94点。在这样的市况中,机构研究员的动向会如何呢?投资快报投研通数据统计显示,券商研究员本周对85家公司的投资评级和目标价进行“再评估”,较上周的107家减少超过二成。从目标价距股价的空间来看,给出具体目标价的公司中,33家公司的收盘价距券商研究员给出的目标价还有逾30%的向上空间。

距券商目标价空间最大的是招商南油(601975)。国泰君安研究员岳鑫在11月21日发表题为《招商南油:炼厂东移接力抢运,订单不改供给刚性》报告中指出,2023年成品油运产能利用率维持较高水平,行业持续盈利。预计未来数年炼厂东移与贸易重构,新船订单不改供给刚性,景气上升与持续将超预期。考虑运价低于先前假设,下调2023年净利预测至16.1(原19)亿元。公司具有盈利与估值双重空间,维持目标价7.37元。按公司周五收盘价2.83元计算,招商南油股价还有160.42%的向上空间。

上述研报指出,招商南油是A股唯一成品油运标的,盈利弹性充足。估算MR TCE每升1万美元,将增加净利超6亿元人民币。实业界对未来成品油运景气上行与持续预期乐观,公司积极探索轻资产运营模式,经营能力备受业界认可。此外,研报还提到,公2023年前三季度归母净利12亿元,同比增长26%。前三季度业绩对应MR TCE行业均值(收入确认滞后约半个月)分别为3.1/2.9/2.3万美元/天,其中Q3去库缓慢与炼厂检修致运价略降,仍维持盈利区间。公司Q3归母净利3.6亿元,环比Q2随运价回落17%,船队规模增长、降速节油、以及公司精细化管理对冲部分运价影响,业绩基本符合预期。

此外,爱旭股份(600732)、运达股份(300772)、海光信息(688041)、成都银行(601838)、倍杰特(300774)、珀莱雅(603605)、恺英网络(002517)、吉祥航空(603885)等8股周五收盘价距券商研究员给出的目标价还分别有90.53%、69.41%、59.15%、58.77%、53.72%、52.32%、51.44%、50.11%,也值得重点关注。

对于本周北证50的大涨。华夏基金认为足够低的估值、优质的标的与流动性改善三重共振,是行情持续的根本原因。“当下的北交所,给了投资者以一级市场的价格买入经过严格审计、层层筛选后的二级股票的机会。”华夏基金指出,流动性,这个一直困扰着北交所投资者的问题,正悄然发生着质的变化。从成交额来看,流动性的好转往往是非线性的,爆发式的。

华夏基金表示,估值的绝对水位依然很低、优质公司越来越多、主流投资机构陆续进场、流动性大幅改善、稳步推进转板这些重大变化依然存在,并将积极影响这个年轻的交易所。今年,北交所已有一批公司展示出巨大的投资价值;放眼未来,小荷才露尖尖角;北交所的投资机会,已呈星火燎原之势,当前已是变局阶段。不过,考虑到北交所股票个股的波动性整体比沪深还是要大一些的,研究难度较大,华夏基金建议投资者保持适度谨慎,尤其不盲目追逐热点个股。

中信建投研报称,政策预期与市场风格共振催化,使得北证50指数大幅回升,其成交量与市场关注度均大幅提升。政策方面,“深改19条”文件发布以来,一系列着眼于投资端增量资金,提升公司质量,完善市场基础功能的改革举措密集落地,推进速度和力度均超市场预期。市场风格方面,小盘微盘股相对强势。中信建投认为,政策预期差与增量资金有望驱动后续行情,美债收益率回落,分子端并非核心变量情形下,市场风格有望持续,建议关注北交所股票投资机会。

收盘价距机构目标价还有30%以上空间的股票

数据来源:南财投研通

免责声明:本文系新闻报道,不构成投资建议,股市有风险,投资需谨慎。

作者:投资快报 张厚培