闻泰科技,被低估了

出品 | 妙投APP

作者 | 宋昌浩

头图 | 视觉中国

核心看点:

闻泰科技从IDH起家,之后借壳上市,再不断并购,目前形成了半导体、产品集成、光学模组三部分业务;

产品集成业务利润波动性较大,是压制公司估值的重要原因,在三季度业务已出现明显好转;

从估值上看,随着公司各部分业务的复苏,闻泰科技的估值明显被低估了。

近些年来,自中美在科技领域的冲突加剧以来,半导体行业的一举一动都深受市场的关注。而由于国内起步较晚,要想在短期内获得海外更先进的技术,并购是一条绕不开的道路。

于是,从2015年开始,国内的半导体企业在相关资本的扶持下,开始了不断地并购之路。

其中长电科技并购新加坡星科金朋,在半导体封测领域取得跨越式发展,一跃成为了全球的第三大晶圆封测厂商;韦尔股份并购豪威电子,押注CMOS芯片,一跃成为国内最大、全球第三的摄像头芯片龙头;北京君正历时两年并购营收10倍体量于自己的北京矽成,成为国内车载存储龙头厂商。

正是通过不断的并购,国内的半导体企业迅速地走向国际舞台。而其中关注最高、并购规模最大的,无疑是2019年闻泰科技收购安世半导体,闻泰科技通过此次收购,一跃成为国内最大、全球前三的功率半导体企业。同时公司的市值也水涨船高,一度飙升至2000亿。

2021年以来,受到行业景气度的影响,闻泰科技的市值急剧缩水,从接近2000亿下降至不到600亿,缩水超过三分之二。不过手握优质资产地闻泰科技仍然是机构重点的关注标的,那么随着行业景气度的复苏,闻泰科技能否重返巅峰?

#01并购成就闻泰

对于一家公司的研究,往往要先研究一家公司的主营业务。而要研究闻泰的主要业务,需要从闻泰的发展史聊起。

闻泰科技成立于2006年,公司最初的业务为手机方案设计(IDH),可以理解为只为手机厂商提供一些设计方案,而不用自己生产,仅仅两年,闻泰就成为了中国出货量最大的手机IDH公司。

不过由于行业竞争加剧,IDH行业利润率持续下滑,从2001年的70%左右下滑到2007年的只有3%,闻泰科技开始了第一次转型,在2008年,闻泰科技建设了自己的工厂产能,从IDH转为ODM。

ODM指的是“原始设计制造”模式,自己研发出新技术和新产品,但自己没有品牌,也没有销售渠道,因此就需要找到品牌方来接收自己的产品,也就是大家俗称的贴牌,目前,全球的手机出货中有接近一半的比例都是采用了贴牌的模式。

2013年之后,借助功能机向智能机转型的风口,闻泰科技通过当时的小米一战成名。闻泰通过强大的设计和生产能力,为小米设计制造了红米爆款手机,售价仅为799元,首次把智能手机的价格拉到千元以下。

之后闻泰又迅速的发展了魅族、联想、OV、三星等企业成为自己的客户,随着手机行业智能机渗透率的快速上升,闻泰科技也一度成为全球最大的手机ODM企业。

2015年,当时已经成为行业龙头的闻泰科技第一次展示了其强大的资本运作能力。由于其业绩的稳定性受到质疑,闻泰科技IPO受阻,于是公司便通过中茵股份完成了借壳上市,成为同行业中的第一个上市公司。

作为对比,ODM行业另外两家龙头公司华勤技术于今年的9月份才成功上市,龙旗科技刚于近期IPO过会,可以说闻泰在资本运作着一块明显的领先一个段位。

2019年,闻泰开始了资本操作的重头戏,通过定增及支付现金对价的方式收购安世集团股权,总计支出268亿,产生商誉227亿,截至2020年末,公司完成并购,间接持有了安世集团100%的股份。

要知道安世半导体是全球领先的分立器件和功率芯片的公司,可谓是全球都数得着的优质资产。

安世拥有60多年的半导体行业专业经验,产品组合多达15000多种。在小信号二极管、晶体管、ESD保护器件出货量全球第一;在逻辑芯片、车规级功率MOS全球第二,仅次于英飞凌,是全球前三大汽车芯片供应商。

根据芯谋研究《中国功率分立器件市场年度报告2023》,安世位列全球第5大功率分立器件公司,并稳居国内第一。

通过此次并购,闻泰科技华丽的完成了转型,不再只是一家ODM企业,成为了一家具有国际化背景的功率半导体企业,加上2020年开始的半导体缺芯潮,闻泰科技的市值也快速飙升,从一家不到200亿的公司变成超过2000亿行业大龙头,一时间风光无二。

尝到了并购的甜头之后,不安于现状的闻泰科技再次开启了并购。2021年,公司与格力集团联手,收购广州得尔塔科技公司(公司持股70%)。得尔塔科技前身是索尼电子华南有限公司,2017年被欧菲光收购,此前一直是苹果摄像头业务的供应商,不过由于中美关系的影响,这块业务在当时受到了安全审查,欧菲光不得已而剥离。

借助于这次收购,闻泰科技迅速的积累了研发和生产应用于手机、汽车电子、笔电等领域的摄像头模组的能力,同时公司也顺利的切入到了苹果供应链之中,拿下了苹果的笔记本订单业务。

同年,在半导体产能紧缺的情形下,公司以远低于行业平均的成本,收购位于英国最大的晶圆制造厂新港半导体,新港半导体每月拥有3.5万片的8寸产能,是全球老牌的半导体晶圆制造厂,同样是一份优质的资产,不过在2022年被英国政府干预下而被迫终止收购。

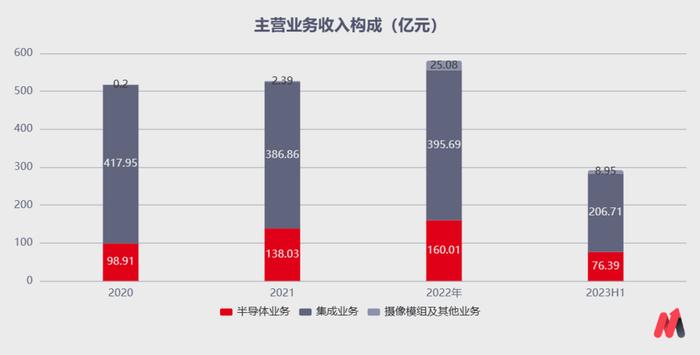

通过不断地并购发展,闻泰科技目前形成了产品集成业务(ODM业务)、半导体业务、以及光学模组及其他业务三大部分的业务。

其中产品集成业务是公司的最大收入来源,2022年实现营收395.69亿,占到公司总营收的68.03%,半导体业务实现营收160.03亿,占公司整体营收的27.58%,光学模组及其他业务实现营收25.08亿,占公司营收的5%左右。

(数据来源:公司公告)

虽然公司的产品集成业务是公司收入占比最大的业务,但是这两年却是个公司业绩的拖油瓶。受到全球手机和平板市场的需求低迷的影响,集成业务的净利润持续下滑,2020、2021年净利润分别为8.06、1.84亿元,2022年净亏损15.69亿元。

(数据来源:公司公告)

2022年以来,闻泰科技的股价下滑超过三分之二,其重要原因之一,就是市场对于产品集成业务能否实现稳定盈利的担心。对于一个营收超过400亿的业务来讲,毛利率一个点的波动就会对公司的利润造成巨大的影响。

因此,对于闻泰科技来讲,公司的业绩能不能行,估值能不能拔高,其产品集成业务(ODM)能否实现稳定的盈利,是重中之重。