广发证券:政策基调较为积极,利率上行风险可控

12月8日,政治局会议分析研究经济形势部署经济工作,债市的关注点有以下几个方面:

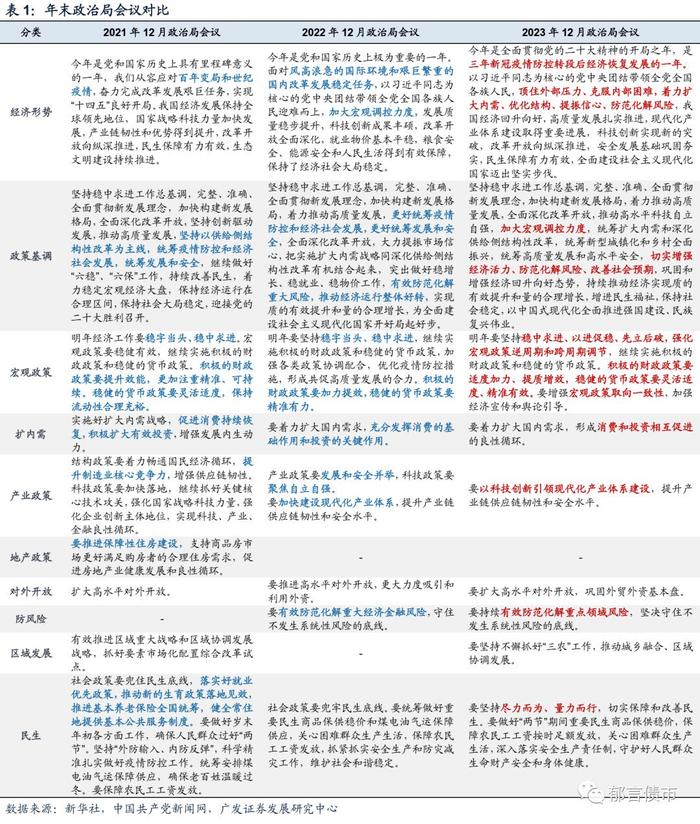

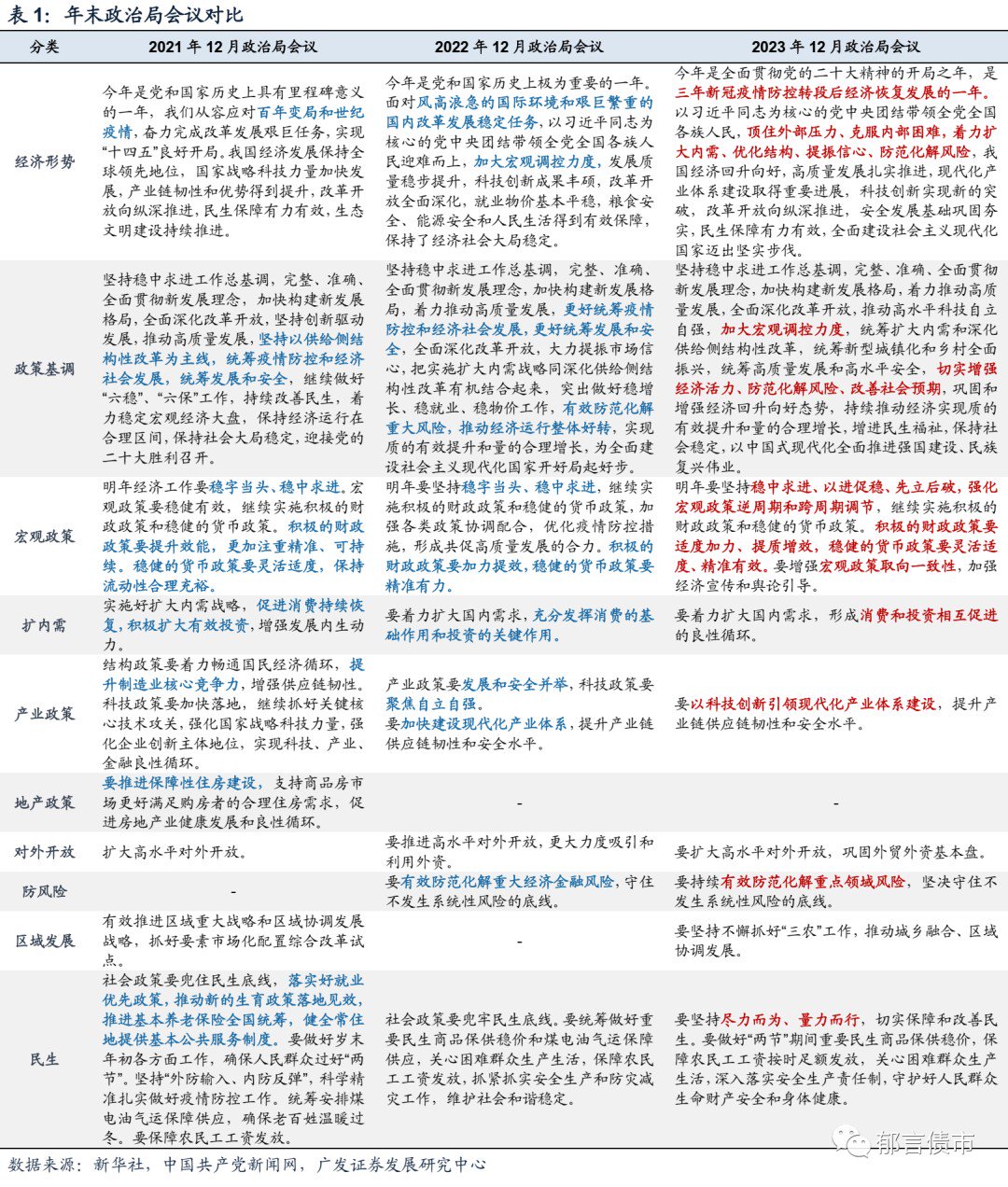

第一,2023年经济总结:向好回升。今年7月政治局会议明确“经济恢复是一个波浪式发展、曲折式前进的过程”,本次会议指出通过扩大内需、优化结构、提振信心,实现了全年经济回升向好。会议总结,2023年是“三年新冠疫情防控转段后经济恢复发展的一年”,指出“我国经济回升向好,高质量发展扎实推进……”。

第二,2024年:加大宏观调控力度,扩内需。对于明年经济工作,会议提到“巩固和增强经济回升向好态势,持续推动经济实现质的有效提升和量的合理增长”,相对于早些年会议“保持经济运行在合理区间”,此次会议明确了目标是维持经济回升向好的大方向,而且继续强调二十大报告要求的高质量发展,经济质在量先。为达成经济回升向好,会议明确“加大宏观调控力度……着力扩大国内需求”,内需方面,消费和投资是两大抓手,会议要求“形成消费和投资相互促进的良性循环”,具体的措施,关注后续的中央经济工作会议相关表述。

第三,整体政策基调:稳中求进、以进促稳、先立后破,逆周期和跨周期调节。整体政策基调方面,会议提到“坚持稳中求进、以进促稳、先立后破,强化宏观政策逆周期和跨周期调节”。而去年12月会议为“坚持稳字当头、稳中求进”。“以进促稳”体现出政策的进取性,“先立后破”则体现出稳的要求。而且本次会议明确“强化宏观政策逆周期和跨周期调节”,今年7月会议表述则为“加强逆周期调节和政策储备”,央行行长及2023Q3货币政策报告的表述为“更加注重做好跨周期和逆周期调节”。

逆周期应对短期的经济波动,今年7月政治局会议之后,下调MLF利率、发行特殊再融资债、追加赤字发行特别国债等政策陆续落地,体现了“加强逆周期调节和政策储备”的推进。如后续面临需求不足,强化逆周期调节意味着政策存在加码的可能性。而相对7月会议,本次会议重提“跨周期调节”,这指向在经济回升向好的背景下,也要注重解决中长期的结构性问题,可能对逆周期政策的力度存在约束,在解决过程中可能也会更注重“先立后破”原则。

第四,财政和货币政策基调:财政适度加力、货币精准有效。整体基调上,维持积极的财政和稳健的货币政策,主要是4月、7月政治局会议的财政加力提效,调整为“适度加力、提质增效”;货币政策精准有力,调整为“灵活适度、精准有效”。从表述变化来看,财政政策表述相对变化较小,货币政策表述中去掉了有力,更强调有效,货币政策转向的可能性不高,可能更注重结构优化。而且会议提到“要增强宏观政策取向一致性”,财政政策和货币政策的协调性有望得到进一步提升。

第五,防风险。“有效防范化解重点领域风险,坚决守住不发生系统性风险的底线”。今年7月政治局会议表述中,防风险主要涉及三个方面,一是房地产,二是地方债务,三是高风险中小金融机构。本次会议未明确防风险的具体领域。

政策基调较为积极,利率上行风险可控。本次政治局会议的表述中,以进促稳、先立后破、强化逆周期和跨周期调节、加大宏观调控力度等传递的信号较为积极。会议明确巩固和增强经济回升向好态势,2024年经济增长有望保持较高增速,利率可能会面临阶段调整压力。但考虑到跨周期与逆周期并重,货币政策也有望延续宽松,利率上行的风险相对可控。短期内,债市定价的重心,除了明年政策基调外,或继续落在资金利率方面。预计长端利率或呈区间震荡,10年国债收益率再次上行至2.7%以上,可能会形成波段机会;当前短端具备一定性价比,跨年之后资金利率有转松的可能性。