民营房企变身国企:三湘印象实控人变更为湖北省国资委

11月17日晚间,三湘印象发布系列公告,披露其控股股东变更方案。在停牌5个交易日后,收购人终于揭开神秘面纱。

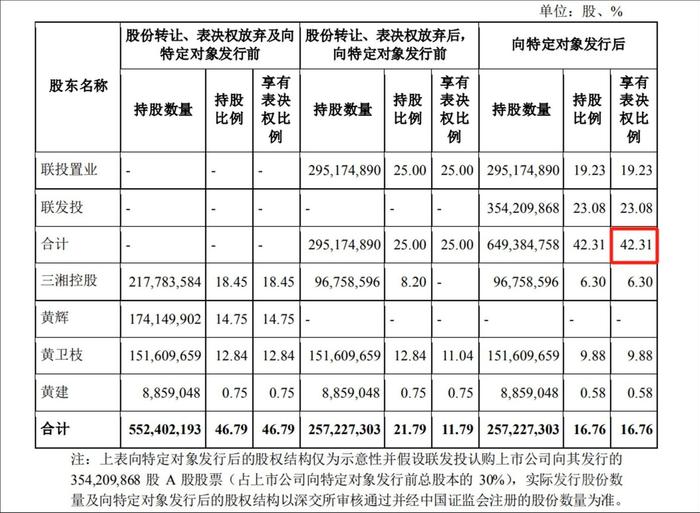

公司公告称,湖北省属国企湖北联投集团旗下联发投控股子公司联投置业,拟受让三湘控股及实控人黄辉合计持有的三湘印象约2.95亿股票,股份占上市公司总股本的25%,标的股份的转让总价约17.3亿元。自协议转让股份过户登记日起,三湘控股及其相关关联人放弃剩余合计持有的1.18亿股股票(占上市公司总股本10%)的对应表决权。

三湘印象还拟向联发投发行不超过约3.54亿股股票,募集资金总额不超过10.2亿元,用于补充流动资金。联发投将以现金全额认购,认购价为2.88元/股,认购价格不低于定价基准日前20个交易日公司股票交易均价的80%。停牌前,三湘印象股价为3.84元/股,总市值45.3亿元。

公告称,协议转让前,公司控股股东为三湘控股,实际控制人为黄辉;本次股份协议转让、表决权放弃、向特定对方发行股份后,联发投将合计控制三湘印象6.49亿股股票,占上市公司总股本的42.31%,总代价约27.5亿元,成为其新控股股东,上市公司实际控制人变更为湖北省国资委。

湖北联投出手背后有何目的?三湘印象为何此时选择易主?

湖北联投:为第二主业城市更新板块增添上市力量

湖北联投,即湖北省联合发展投资集团有限公司,是湖北省国资委全资子公司。成立于2008年9月,作为省属大型国有控股公司,联投集团由湖北省和武汉城市圈九市国资委为主要出资人,6家省内央企为股东。公司注册资本65.6亿元。

湖北联投曾表示,当前集团正从中国500强向世界500强迈进,增强资本属性、借助资本力量是集团更好更快走出去的必由之路。

其实,湖北联投的资本动作早已开始:2023年10月,湖北联投参与湖北上市公司*ST明诚重组,湖北联投拟以4亿元认购*ST明诚约4.08亿股,占约20%股权,根据计划,重组将于今年内完成,*ST明诚将成湖北联投控股上市公司。此前,湖北联投旗下有东湖高新集团(600133.SH)一家控股上市公司,参股上市公司2家。

此次收购三湘印象,除了想“借壳”上市公司,还有更深层次的业务考虑。

2021年12月,根据湖北省属国资国企改革方案,湖北联投集团有限公司成立,被赋予“三全三商”功能定位,即科技园区、产业园区和功能园区全生命周期运营商,城市更新全产业链综合服务商,工程建设全领域总承包商,以园区开发、城市更新、工程建设为三大主业。

据悉,自2022年底证监会开启上市房企再融资以来,湖北联投就在积极寻找优质标的,集聚优势资源做强三大主业,第一主业园区开发已有上市公司东湖高新。经过近一年的尽调考察,最终从多个标的中选中三湘印象,收购三湘印象能为集团第二主业,即城市更新板块增添上市力量。未来,湖北联投计划将旗下相关优质地产资产,陆续装入三湘印象上市公司体系。此外,未来计划将三湘印象的文化板块与城市更新结合,为地产板块业务赋能。

武汉联投置业成立于2009年5月,注册资本30亿元,是湖北联投旗下城市更新核心子公司之一,主要负责城市更新、地产开发、商业运营等业务。根据武汉克而瑞披露的榜单显示,2023年前10月,武汉联投的母公司湖北联投实现合约销售金额约91.15亿元。

三湘印象双主业发展受阻,6年资产缩水超50%

公开资料显示,三湘印象成立于1996年,总部位于上海,2012年8月通过借壳在深圳证券交易所挂牌上市,随后,经过系列资产处置,2013年,公司耗资6.03亿元收购中鹰置业99%股权,加码房地产业务。2015年,三湘股份作价19亿元向张艺谋等收购观印象艺术发展有限公司100%股权,转型至旅游文旅,并将公司更名为三湘印象。目前主营业务包括文化业务和地产业务两大板块。

自2016年转型“文化+地产”双主业运营后,其力推的文旅业务目前尚未成长为主业担当,业绩主要靠地产存量项目支撑,2023上半年,房地产业务营收占比超7成,但该业务也在持续收缩,至今已逾6年未拿地。

(1)文化业务营收贡献较低

三湘印象的文化业务主要是由观印象文化演艺,例如山水实景演出和情景体验剧演艺作品等支撑,但其营收贡献较低。

2016-2018年,观印象未能完成业绩承诺,期内实现净利润分别为1.25亿元、1.32亿元、2761万元,完成率为69.69%。根据Wind数据显示,2020-2022年,三湘印象文化板块营业收入分别为1.59亿元、6422万元、3373万元,占总营收比例分别为3.4%、2.14%、2.5%。

(2)地产业务:土储单一、销售业绩处末位

2023上半年,三湘印象实现房地产销售8734.6万元,同比下降41.18%,半年销售不足亿元,业绩在上市房企中明显处于较末位。

三湘印象销售前景不明主要由于在售项目数量少、土地储备单一。

自2017年1月杭州拿地后,三湘印象至今没有拿地动作,这也使得其主要营收靠着存量项目结转收入支撑。目前,企业主要在环京区域廊坊市燕郊地区开展房地产业务,截至2023上半年,三湘印象累计土地储备总建筑面积41.48万方,为三湘森林海尚城17号地块与19号地块,均位于河北燕郊。

由于双主业均发展受阻,三湘印象也逐步陷入经营困境。

2016年、2017年,三湘印象实现的营业收入分别为67.05亿元、27.74亿元,净利润分别为7.05亿元、2.65亿元;2017年为业绩转折年,营业收入和净利润均大幅下降。

2018年,公司营业收入进一步下降至16.33亿元,净利润亏损4.56亿元。

接下来的2019年至2022年,三湘印象实现营业收入19.88亿元、48.89亿元、30.06亿元、13.49亿元,净利润转亏为盈,分别为2.82亿元、3亿元、1.13亿元、0.30亿元。

2023年前三季度,其营业收入8.89亿元、净利润0.33亿元,同比分别增长163.46%、135.69%,虽然业绩有所恢复,但仍处于低位。

截至2023年9月底,三湘印象的总资产为69.61亿元,较2017年9月底144.23亿元减少了74.62亿元,6年时间缩水总资产超50%。企业期末现金及现金等价物余额为4.88亿元,相比规模房企,三湘印象在土地投拓上的资金能力较弱。

增强资金实力,在城市更新和保障性住房上发力

对于此次联发投参与定增的目的,公告提到,一方面可直接增强公司资金实力,有效满足公司主营业务经营的营运资金需求,缓解公司资金需求压力;另一方面充实公司营运资金以及业务战略布局提供资金保障,提高公司的核心竞争力及持续经营能力。

公告还提到,联发投将充分利用上市公司平台,发挥国有股东在城市更新、保障性住房等产业的深耕以及资本资源、信用资源方面优势,结合双方在政策、资金、项目开发等方面等资源,放大上市公司的平台效应。

关于三湘印象未来业务发展,股份转让协议中提到,双方同意上市公司现有的业务应当继续以子公司形式独立运营,而由于联发投一方与上市公司在房地产开发等领域存在相同业务情况,未来联发投将逐步将其持有的与房地产开发主业相关的,以及相关联延伸产业、与上市公司构成同业竞争关系的资产注入上市公司,切实提升上市公司的经营规模及盈利能力。

业内人士称,与国央企相比,三湘印象在上海土拍市场拿地缺乏竞争力,此时被从事地产开发相关业务的国企收购,对三湘印象来说是比较好的选择,但目前房地产市场仍未全面回暖,易主后,三湘印象要想迅速走出经营困境,并不容易。

此外,多位业内人士指出,在兼并整合的背景下,房企正在迎来新一轮洗牌,这将成为一个不可逆转的趋势。

(本文首发于钛媒体APP,作者|王健)

更多宏观研究干货,请关注钛媒体国际智库公众号。