太平洋:给予中国人保增持评级

太平洋证券股份有限公司夏芈卬近期对中国人保进行研究并发布了研究报告《Q3点评:行业地位稳固,财险业绩稳健增长》,本报告对中国人保给出增持评级,当前股价为5.22元。

中国人保(601319)

事件:公司近日发布2023年三季度报,实现营业收入4,186.64亿元,同比+4.3%,归母净利润1.94亿元,同比-15.5%。

持续结构优化支撑业绩稳健提升

1)财险业绩稳健增长。前三季度,公司实现财险营收3,460.38亿元,同比+8.6%,承保利润有所下滑,实现573.79亿元,同比-39.0%,系公司整体COR上升所致;车险/非车险保费收入同比+5.5%/+9.65%,车险方面,受益于车市促销拉动新车销量,支撑保费增长;非车险方面,保费占比微幅提升1%,产品结构持续升级。非车险中,农险、意外伤害及健康险、其他险种分别保费收入同比+16.1%、+5.0%、+26.4%;前三季度公司整体COR97.9%,同比+1.7%,成本率低于中国平安(99.3%,同比+1.6%)、中国太保(98.7%,同比+1.0%),主要原因是受“杜苏芮”、“海葵”强台风等自然灾害影响,赔付成本增加,我们看好公司进一步精细化管控风险,后续有望实现“车险COR<97%、非车险COR<100%”目标;

2)寿险及人保健康业绩亮眼。人保寿险前三季度实现保险服务收入132.16亿元,同比-13.1%,上半年新业务价值实现24.9亿元,同比+66.8%,有望不断深入优化渠道及队伍结构,经营提质增效。前三季度人保健康实现保险服务收入191.18亿元,同比+16.5%,公司深入践行“保险+健康服务+科技”新商业模式,经营业绩呈进一步增厚态势。

权益市场波动叠加复苏放缓,资管业务承压

前三季度公司投资收益及公允价值变动损益实现128.01亿元,同比-71.66%,新会计准则下,受权益市场波动影响,资管业务下滑明显,后续随宏观环境修复,公司加强市场研判准确度,以及完全切换到新准则之下后,投资收益率有望提升。我们预计2023-2025年公司EPS分别为0.61/0.76/0.83元,对应2023年PE为8.64x,维持“增持”评级。

风险提示:保费增长不及预期;市场竞争加剧;长端利率下行;自然灾害风险抬升成本率;宏观经济震荡等。

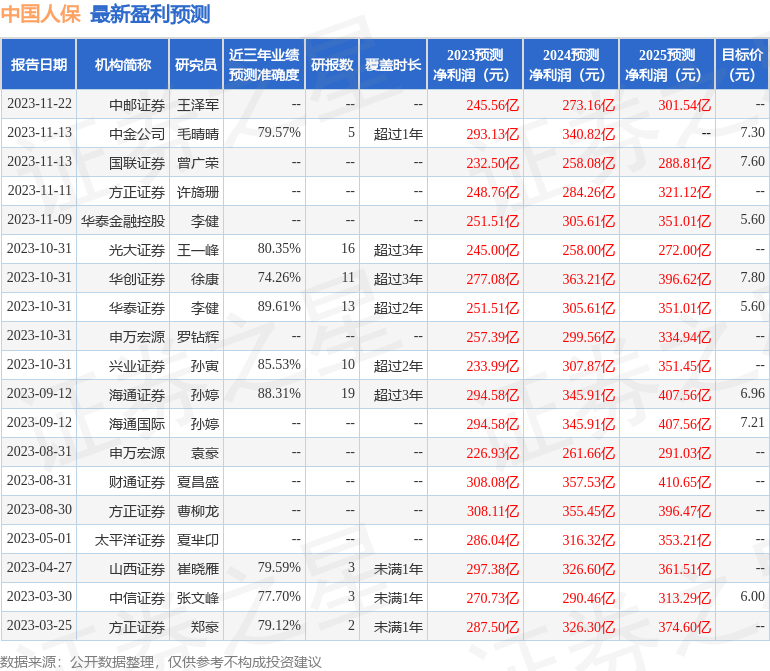

证券之星数据中心根据近三年发布的研报数据计算,华泰证券李健研究员团队对该股研究较为深入,近三年预测准确度均值高达89.61%,其预测2023年度归属净利润为盈利251.51亿,根据现价换算的预测PE为9.18。

最新盈利预测明细如下:

该股最近90天内共有13家机构给出评级,买入评级7家,增持评级5家,中性评级1家;过去90天内机构目标均价为6.93。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。