上市12天破发,俩月腰斩,冤吗?飞南资源:困于铜价,利润暴跌7成,募资缩水4成,负债飙至45亿

来源:市值风云

一年研发投入一两千万,行业几乎没啥门槛。

11月14日,创业板上市公司飞南资源(301500.SZ)的一则《关于相关股东延长股份锁定期的公告》引起了风云君的兴趣。

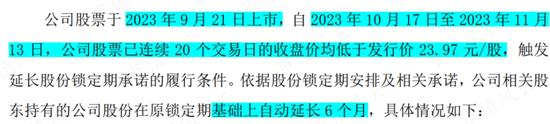

由于其上市后6个月内,连续20个交易日收盘价均低于发行价,触发自动延长锁定期条件,相关股东锁定期在原基础上自动延长6个月。

飞南资源是9月21日上市的,到11月13日拢共不过32个交易日,这意味着其上市没几天就跌破了发行价。

按上市当天最高价计算,飞南资源上市不足两月已腰斩。

从三季报看,飞南资源前三季度总营收63.43亿,同比下滑1.82%,净利润1.69亿,同比下滑17.52%,肯定不算好,倒也称不上坏。

不过前三季度,其经营净现金累计净流出高达6.42亿,跟去年同期净流入5.57亿简直相差十万八千里,飞南资源肿么了?

从富阳小木匠到肇庆废铜大王

飞南资源成立于2008年,由孙雁军、何雪娟共同出资设立,目前,夫妻俩人各自分别持有上市公司36%股权。

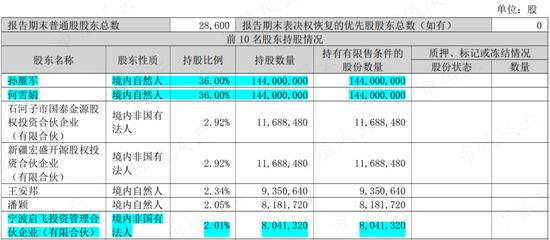

此外,其子孙启航在实控人亲属持股平台启飞投资持股超一半且担任执行事务合伙人,可实际支配启飞投资2.01%的全部表决权。

一家三口合计控制了飞南资源74.10%的表决权,控制权高度集中。

根据见诸新闻报道,孙雁军1967年出生于浙江富阳常安镇的一个农村家庭,18岁成为一名小木工,24岁放弃老本行后短暂打过一段工,然后开始做生意。

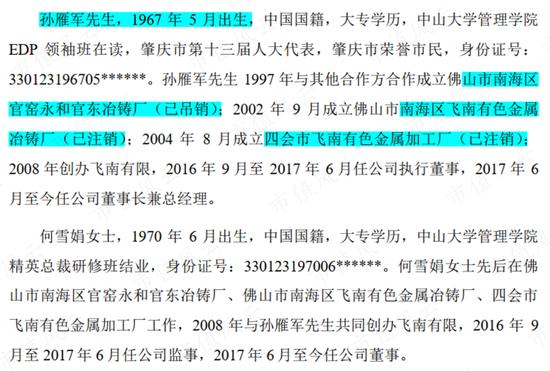

偶然间孙老板了解到从废品炼铜很赚钱,自己也跟着干。由于本地竞争激烈,他就南下创业,先在30岁同别人合作成立了佛山市南海区官窑永和官东冶铸厂(已吊销)。

2002年,孙老板开始单飞,在南海区成立了自己的个人独资企业南海区飞南有色金属冶铸厂。

2004年,又在毗邻佛山的肇庆由哥哥代持,开设了自己的第二家独资企业四会市飞南有色金属加工厂(以下简称“四会飞南”)。直到肇庆,孙老板才找到自己的摇钱树。

2008年,将上述个人独资企业悉数注销后,孙老板以四会飞南为基本盘,重新成立了新公司,即飞南资源的前身有限公司。

目前,飞南资源在肇庆拥有45万吨/年的危险废物经营许可产能,是广东省单体许可处置资质最大的企业,占飞南股份目前总产能的73%。

从危废金属中提炼金属对外销售是飞南资源主营业务来源,收入归入资源化产品,以含铜产品为主,2020至2022年收入贡献在80%左右。

一年研发投入一两千万,几乎没啥门槛

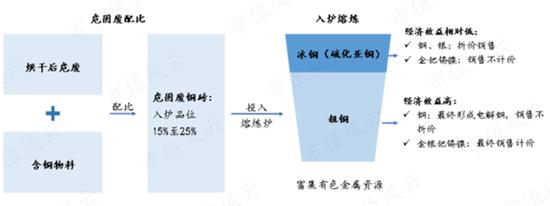

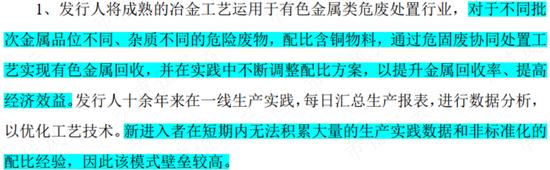

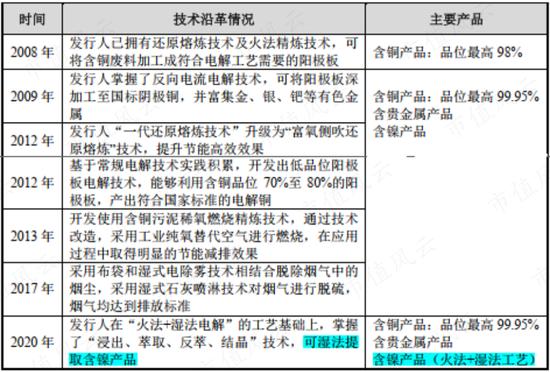

说起孙老板的生意经,也是相当简单,将传统冶金工艺,运用于有色金属类危废处置,去水、除杂,经熔炼、精炼、电解等工序得到高纯度金属铜及其他金属。

2008年,飞南资源已经能够生产出来符合电解工艺需要的阳极板,品味最高可达98%;

2009年,又掌握了将阳极板加工成国标阴极铜技术,品味最高可达99.95%;

2020年,通过“火法+湿法电解”工艺,飞南资源可覆盖危废类别增加,可湿法提取含镍产品。

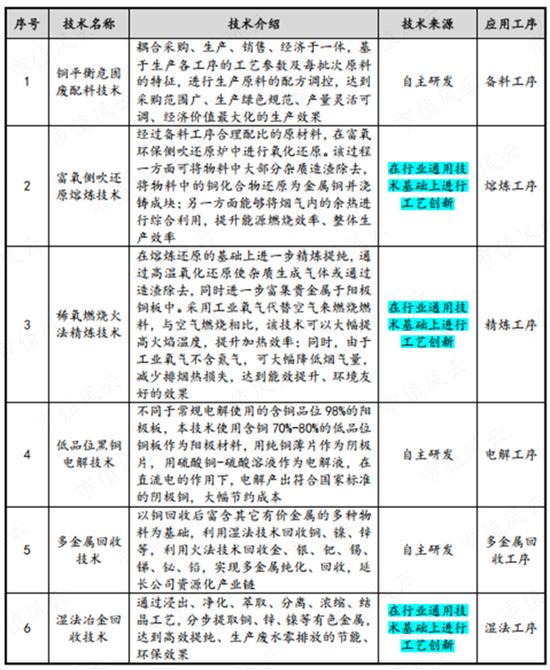

01 核心技术源自“通识+实践+经验”

不否认上述技术对飞南资源发展的重要性,但无论是从字面还是生产流程,似乎都不涉及高难度的复杂技术和工艺。

飞南资源在回复深交所审核问询时的表述更为准确“学习行业通用技术,在生产过程中根据产品需求及实际生产情况进行针对性的工艺创新,形成相关核心技术”。

目前,飞南资源共有6项核心技术,其中3项就是基于行业通用技术的技术创新,剩余3项技术以“铜平衡危固废配料技术”为代表,主要源自生产实践和非标化的配比经验。

该核心技术核心是根据不同原料特征,确定“烘干后的危废”与“含铜物料”的混合配比,实现经济效益的最大化。

一言概之,核心技术都是经验和实践的产物,虽然新进入者无法迅速掌握这些经验和实践数据,但并不存在进入障碍。

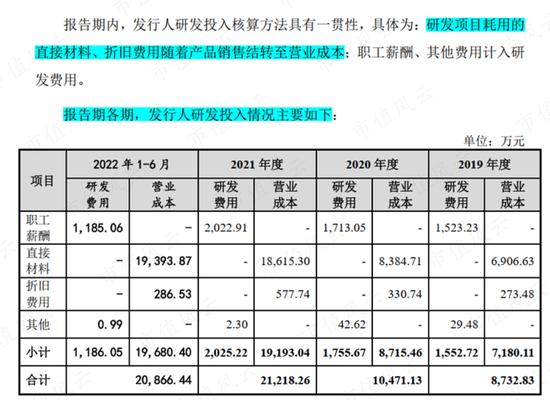

02 一年研发投入一两千万,占比不足0.3%

这点从公司的研发人员和研发投入也能反应出来。

除孙老板外,公司的核心技术人员还包括李家兴和毛谙章,还有已经离职的许国洪。他们中加入公司最早的是2015年加入的李家兴,毛谙章和许国洪要到2018年才加入公司。

当时,飞南资源现有核心技术已基本成型。2015年至今,公司核心技术最大突破时可以通过湿法工艺提出含镍产品。

研发投入就更露骨了,每年研发投入只有一两千万,占总收入的比重更是基本不超过0.3%,这足以说明公司的进入壁垒。

(制图:市值风云APP)

在解释研发费用数据为什么那么难看时,飞南资源表示计入研发费用的主要是职工薪酬,耗用的材料、折旧费直接计入成本,因为产生的相关金属可直接销售。

但这首先意味着将一次熔炼定义为研发还是生产有较大的主观性;其次,由于研发直接对应成果产出,研发失败或者研发成本极低,这意味竞争对手进入的成本不高。

募资缩水,负债飙至45亿

除了核心技术,危废处置资质是一家危废处理企业另一核心竞争力。

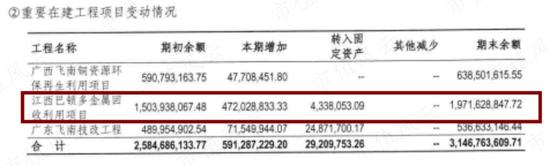

目前,飞南资源可处置危险废物包括HW17(表面处理废物)、HW22(含铜废物)、HW46(含镍废物)和HW48(有色金属冶炼废物)四大类,证载处置规模共计61.5万吨/年。另有共计64.56万吨产能正在建设或规划中。

(红色部分为在建产能)

01 有息负债近45亿,募资缩水加大偿债压力

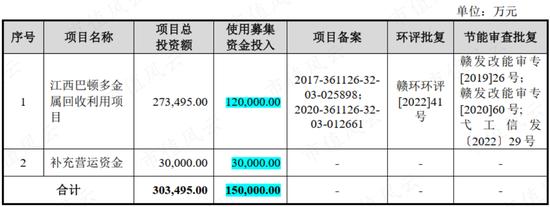

需重点介绍的是江西巴顿项目,本次上市,飞南资源原计划募资15亿,其中12亿用于该项目,项目建成后即能实现金、银、钯等贵金属的彻底资源化,生产出品位99%以上的金锭、银锭、钯粉。

目前,飞南资源资源已经能实现铜金属的彻底资源化,但尚不能实现金、银、钯等金属的彻底资源化。

不过,扣除发行费后,飞南资源最终募资仅8.9亿,仅占计划募资的6成,最终全部用于江西巴顿项目。

江西巴顿项目总投资额超27亿,上市公司项目持股比例81%,招股书预计剩余建设进度为2年,从2023年半年报审阅数据看,该项目在建工程期末余额接近20亿。

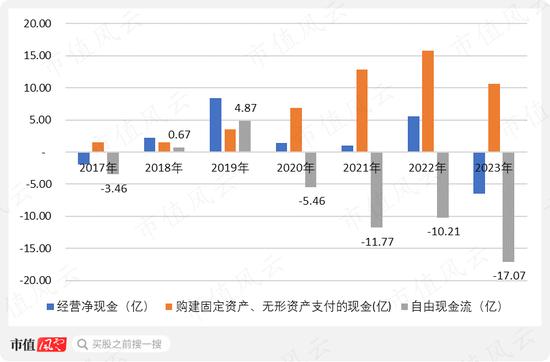

另一方面,由于同时推进多个重要项目建设,飞南资源自由现金流一直称不上乐观,尤其是2020年至今,自由现金流累计净流出高达44.51亿元。

(制图:市值风云APP)

由于IPO募资缩水,截止2023年9月底,飞南资源账面有息负债高达44.46亿,其中短期借款25.29亿,长期借款19.18亿。

虽然募资到账使得公司账面货币资金从2.14亿暴涨至10.67亿,但很明显,这个偿债压力还是肉眼可见的。

2022年净利润大幅下滑又是飞南资源募资缩水的主要原因,后文会再展开。

02 危废跨省转运限制产能利用率提高

另一方面,虽然飞南资源正在积极建设产能,但目前产能利用率并不算太高。广东飞南(上市公司母公司)产能利用率最高,近年来受宏观影响,上游产废单位产废量下降。

江西飞南的产能利用率约50%左右,江西兴南由于2021年才投产,产能利用率更低。

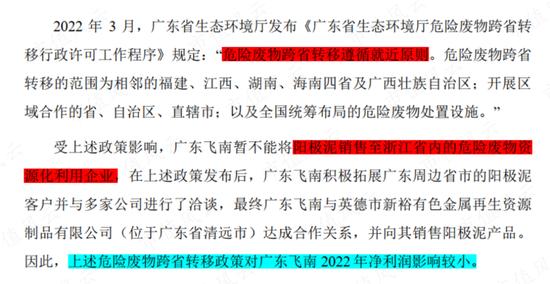

另一方面,由于危险废物跨省转移需要经环保部门审批,审批流程长、运输费用高,呈现出较强的地域性,限制了公司产能利率的提高。

广东飞南所在广东省,基本不存在不允许跨省转入危险废物,广东飞南危险废物均来自于广东省内,存量市场基本被瓜分殆尽。

江西省允许危险废物跨省转入,但对跨省转入的危险废物收集量进行了限制,要求所有的危险废物经营单位“从省外接收危废量不得超过年利用量的30%”。

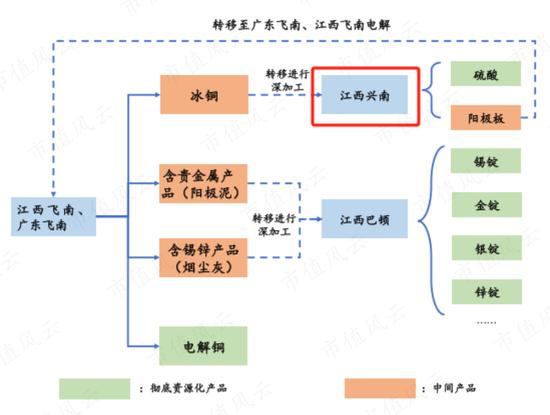

江西兴南、江西巴顿均可使用含金属炉渣作为原材料,含金属炉渣作为大宗工业固体废物,目前不存在跨省转入限制。

此外,广东省还要求危险废物跨省转移遵循就近原则,为相邻的福建、江西、湖南、海南及广西,这也是广东飞南在江西积极建厂的原因。

总的来看,危险废物跨省转移相关要求一方面限制了公司已有产能利用率的提升,另一方面需要耗资就近建厂,并面临新产能利用率爬坡慢的困境。

核心商业模式:从含铜物料提纯金属

在了解产能及影响产能利用率的诸多限制后,我们一起来看飞南资源成长情况。

从收入构成大类看,飞南资源收入主要来自两大块:向产废企业提供危废处置服务收取的危废处置费,及将危废和含铜物料熔炼及深加工后获得高纯度金属对外销售。

01 收费收集腰斩后再暴跌70%,来自客户的背刺

危废处置费按照危废品的金属含量不同,采取收费、免费、付费的收集方式,其收入规模同收费收集的危废品规模直接相关。

从处置重量看,随着2018年环保督察趋严,及2019年7月飞南资源新增25万吨/年的处置资质,飞南资源在2018至2020年间危废金属处置量大增,尤其是2018和2019年两年,每年处置重量增长超一倍。

(制图:市值风云APP)

但幸福的时光总是短暂的。由于自2020年开始未有新增产能,且下游产废单位通过烘干、压滤等方式减少危废含水量,提升危废的金属含量。

这直接导致三个结果:

(1)产废单位危废金属品位提升,原来需要向产废单位收费的危废品,只能免费或者付费收集;

(2)能收集到的低品位危废减少,危废处置费收入金额随之下降;

(3)由于危废烘干除水后品味变高,收取的处置费也随之降低。

也因此,2018年至今,危废品处置收费单价呈下跌趋势,2022年危废金属平均处置单价1235元/吨,较2021年下滑18.6%。

(制图:市值风云APP)

受量价下跌共同影响,飞南资源危废处置收入先是在2021年陷入增长停滞,2022年迎来断崖式下跌,同比下滑56%,2023年上半年继续暴跌70%,萎缩至仅有2,861万,而2022年同期仍有9,654万的收入。

(制图:市值风云APP)

危废处置业务毛利率也从2022年同期的40.1%将至2023年上半年的12.7%。

此外,铜价自2021年始终在高位震荡也是为废处置费(收费收集)业务营收持续下滑的原因,与之对应的是付费收集采购支出的增加。

按目前信息看,飞南资源未来想要通过收费方式收集危废金属难度在变高,特别是当客户也认识到垃圾控控水就能卖钱后。

02 把铜物料加工成高纯金属,才是核心商业模式

好消息危险废物并不是飞南资源最主要的原材料,而是含铜物料。

以2022年为例,当年含铜物料采购支出高达62.81亿,是付费收集危险废物采购金额的12倍有余。

不同于危废物含铜品位通常在10%以下,含铜物料品位通常都较高,过去3年,飞南资源含铜物料的平均品位在50%左右。

将“烘干后的危废”与“含铜物料”混合配比,使混合物的入炉品位达到15%至25%,是上文提到的飞南资源主要核心技术。

从烘干后毛重看,危险废物和含铜物料的配比约为6:4,随着含铜品味不同有所波动。

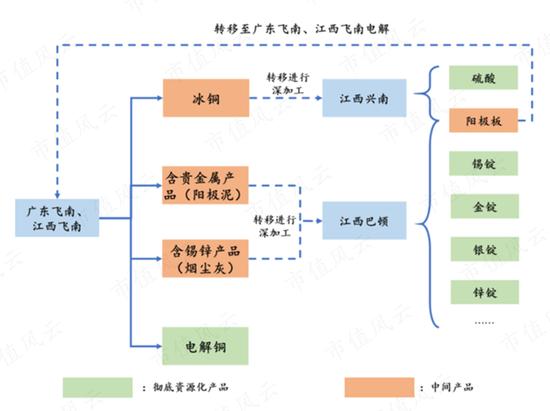

从销量看,含铜产品销量增长主要发生在2021年江西兴南投产后,江西兴南能够将广东飞南、江西飞南生产过程中产出的冰铜进一步深加工,产出阳极板,并运输至江西飞南和广东飞南,进一步加工成电解铜,完善产业链布局。

从采购金额看,与其说飞南资源的核心商业模式是从含铜危废物提炼金属,不如说是从含铜物料提炼金属。

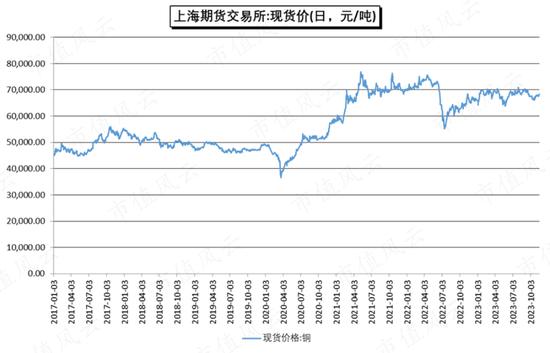

03 营收增长源来自铜价大涨

从数据看,2021年和2022年,飞南资源金属铜销量分别同比增长25%和13%。

(制图:市值风云APP)

另一方面,铜价在2021年大幅上涨。以电解铜为例,大宗市场电解铜价格同比增长40%,并且至今仍徘徊在高位。

因此,2021年,含铜产品营收64.14亿元,同比增长75.3%,2022年继续增长11.8%,占资源化产品的营收规模则维持在83%左右。

(制图:市值风云APP)

虽然2023年上半年审阅报告未披露含铜产品营收,不过上半年资源化产品业务大类营收规模38.59亿元,同比下滑10%,跟铜价略低于去年同期有很大关系。

综上,铜价大幅上涨,是飞南资源2021年营收同比增长64%的主要原因;铜价在高位震荡叠加江西兴南产能爬坡,是2022年营收同比增长11%的主要原因,还是前三季度营收下滑1.82%的原因。

起决定的还是议价能力

当把飞南资源理解成一家含铜物料冶炼提纯企业后,其盈利能力的变动也很好理解。

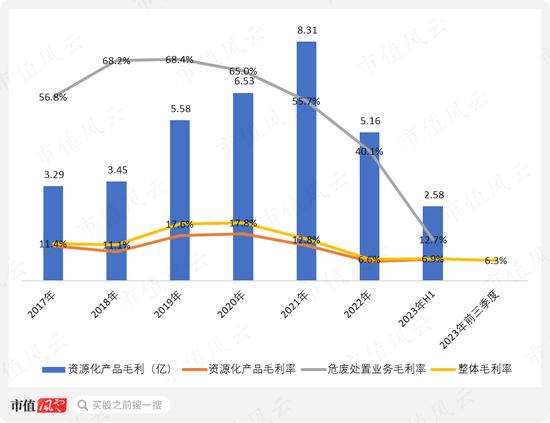

虽然铜价大涨使得飞南资源2021年营收增幅远超销量,但除2021年贡献可观的毛利外,由于原材料价格也大幅上涨,2022年毛利率腰斩,当年毛利还不及2019年。

由于资源化产品贡献了绝大部分收入,其毛利率基本相当于整体毛利率。2023年上半年,资源化产品毛利率6.7%,与2022年基本相当,从前三季度6.3%的整体毛利率来看,盈利能力仍未有明显改观。

(制图:市值风云APP)

毛利率及毛利变动也反应了公司在产业链中的议价能力,由于整体毛利率在2022年几乎腰斩,当年营业利润率也骤降,最终实现净利润2.04亿,同比下滑70%。

(制图:市值风云APP)

前三季度营收几乎未增长的情况下,采购付款同比增加4.41亿是前三季度现金流净流出6.42亿的主要原因,这也反应了公司的议价能力。

简单来说,铜价大涨,公司2021年业绩大增,但由于议价能力弱,2022年毛利率腰斩,净利润暴跌70%,从而影响了IPO募资额。

由于铜价大涨,飞南资源资本开支大幅增加,以求扩大规模,但IPO募资缩水使得有息负债持续攀升,且进一步侵蚀了利润。

当行业发生重大时,飞南资源只能被动接受并消化变化,这基本是公司写照。