浙商证券:给予招商银行买入评级,目标价位40.71元

浙商证券股份有限公司梁凤洁,陈建宇近期对招商银行进行研究并发布了研究报告《资产质量向好》,本报告对招商银行给出买入评级,认为其目标价位为40.71元,当前股价为31.53元,预期上涨幅度为29.12%。

招商银行(600036)

投资要点

招商银行23Q1-3财富中收修复,资产质量向好。

数据概览

招商银行23Q1-3归母净利润同比增长6.5%,增速较23H1下降2.6pc;营收同比下降1.7%,跌幅较23H1扩大1.4pc。招商银行23Q3末不良率为0.96%,环比基本持平。拨备覆盖率为446%,环比微降2pc。

利润增速放缓

招行23Q1-3归母净利润同比增长6.5%,增速环比下降2.6pc,符合市场预期,盈利增速下行主要归因:息差拖累加大、减值支撑减弱。具体来看:(1)息差:

23Q3单季息差(日均,下同)环比下降5bp至2.11%,拖累盈利。(2)减值:

23Q1-3减值损失同比下降21%,降幅较23H1收窄3pc。其中,贷款减值损失23Q1-3同比增加22%,增速较23H1提升2pc,是主要拖累项。而23Q1-3非信贷信用减值损失回补17亿元,反哺盈利。

展望未来,受息差收窄影响,预计后续招行营收增速仍边际承压。

息差边际下行

招行23Q3单季息差环比下行5bp至2.11%,主要归因资产端收益率下行拖累。

(1)资产端:23Q3生息资产收益率环比下降8bp至3.72%。①贷款利率环比下降7bp,判断受结构、利率双重因素影响。结构方面,低收益率的票据资产占比上升,23Q3末票据贴现环比23Q2末增长16.5%,增速较总贷款快14.9pc。利率方面,贷款利率行业性下行影响招行息差。②金融投资、同业资产利率环比下降4bp、48bp,归因前期利率下行滞后影响。(2)负债端:23Q3计息负债成本率环比微降1bp至1.73%,负债成本逆势改善,好于预期。尤其注意到,受行业性存款定期化影响,招行23Q3定期存款占比明显上升(占比环比提高3pc),但整体存款成本仅微升1bp,显示出招行负债成本管控的成效。展望未来,受存量按揭降息影响,预计招行后续息差将继续下行。

财富中收修复

招行23Q1-3财富中收同比下降6%,降幅环比23H1收敛4pc,主要归因代理保险表现亮眼。23Q1-3招行代理保险收入同比增长17%,增速环比提高14pc。展望未来,随着银保降费,预计招行财富中收同比降幅可能扩大。

资产质量向好

招行23Q1-3末不良率、关注率、逾期率环比分别基本持平、-1bp、-1bp至0.96%、1.01%、1.25%,23Q3单季不良生成同比改善5亿元,整体资产质量向好。重点领域来看:

(1)零售仍有压力:23Q3单季零售不良生成率(测算,年化,下同)1.40%,虽同比改善5bp,但整体生成水平仍处于高位,判断主要压力在于信用卡等较高风险的零售业务。23Q3信用卡单季不良生成率4.09%。

(2)对公有所改善:23Q3单季对公不良生成同比减少9亿元,对公不良压力改善,主要得益于地产不良生成下行。同时,对公地产存量不良迎来改善,23Q3末对公地产不良率5.31%,较23Q2末下降14bp。

盈利预测与估值

招行23Q1-3财富中收修复,资产质量改善。预计2023-2025年归母净利润同比增长6.34%/6.42%/6.56%,对应BPS36.68/40.90/45.42元。现价对应2023年PB估值0.86倍。目标价40.71元/股,对应2023年PB1.11倍,现价空间29%。

风险提示:宏观经济失速,不良大幅暴露。

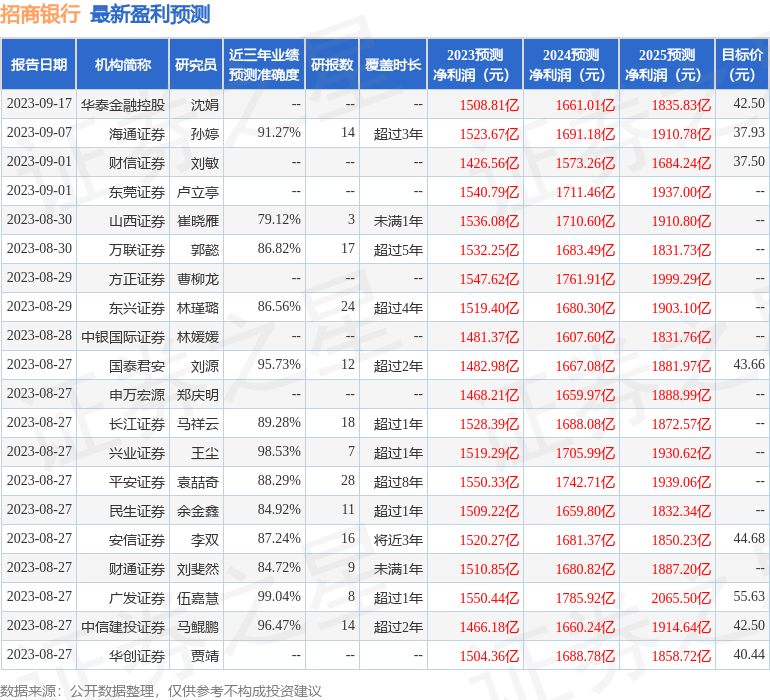

证券之星数据中心根据近三年发布的研报数据计算,广发证券伍嘉慧研究员团队对该股研究较为深入,近三年预测准确度均值高达99.04%,其预测2023年度归属净利润为盈利1550.44亿,根据现价换算的预测PE为5.13。

最新盈利预测明细如下:

该股最近90天内共有29家机构给出评级,买入评级21家,增持评级8家;过去90天内机构目标均价为44.01。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。