【信达能源】中国石化:降本增效与结构调整成效显著,石化龙头业绩可期

【转载请注明出处】

【深度交流请在后台私信并提供正式名片】

事件点评

信达能源

本文源自报告:《中国石化:降本增效与结构调整成效显著,石化龙头业绩可期》 | 发布时间:2023年10月27日 | 发布报告机构:信达证券研究开发中心 | 报告作者:左前明,S1500518070001

事 件

2023年10月26日晚,中国石化发布 2023年三季度报告。2023 年前三季度,公司实现营业收入24699.41亿元,同比增长0.68%;实现归母净利润529.66亿元,同比下降7.47%;实现基本每股收益0.442元。其中,2023年第三季度,公司实现营业收入8762.59亿元,同比增长4.17%;实现归母净利润178.55亿元,同比增长34.00%;实现扣非后归母净利润166.24亿元,同比增长31.00%;实现基本每股收益0.149元,同比增长35.5%。

点 评

上游板块降本成效显著,稳油增气推动业绩保障性增强。油价方面,2023年上半年,受全球经济悲观预期影响,国际油价走势震荡下行;进入第三季度,在季节性需求抬升、OPEC+部分成员国减产计划延长等因素主导下,国际油价震荡上行。总体上看,2023年前三季度国际油价整体处于高位震荡状态。勘探开发业务方面,前三季度公司上游板块营业利润为333.13亿元,其中第三季度营业利润为114.85亿元,环比增长11%。前三季度公司在塔里木盆地、准噶尔盆地等地区取得了一批油气新发现和重大突破,实现油气当量产量5291万吨,同比增长3.6%,其中天然气产量281亿立方米,同比增长8.7%。此外,今年前三季度公司油气现金操作成本为15.3美元/桶,较去年同期下降1.3美元/桶,在油价高位运行及稳油增气推动下,叠加上游降本增效持续开展,公司业绩保障能力增强。

炼化板块结构调整,经营效益环比明显改善。炼油板块,公司前三季度炼油板块实现营业利润174.84亿元,其中第三季度实现营业利润76亿元,环比大幅改善。受益于国内疫后居民出行修复,叠加暑期旺季来临及车用空调增加,公司着力提升装置负荷,前三季度原油加工量1.94亿吨,同比增长7.6%;2023年我国前三批成品油出口配额达到3999万吨,超越去年全年水平,公司积极调整经营策略,加大成品油出口规模,有效优化盈利水平。化工板块,前三季度中国GDP同比上涨5.2%,整体经济修复向好,公司通过优化原料、装置、高附加值产品比例等多种方式,推动化工效益持续回暖,第三季度化工板块扭亏为盈,实现营业利润3.99亿元。总体来看,公司炼化板块受益于居民出行需求增加、整体经济回暖等多因素,环比经营效益明显改善。

成品油销售业务紧抓机遇,盈利贡献显著。受益于出行需求增长,居民油品消费明显提升,公司紧抓机遇,实现成品油销售规模扩张及降本增效,前三季度公司成品油销售板块实现营业利润241.2亿元,同比增长11%,非油业务实现营业利润39.7亿,同比增长14%。在销售规模方面,前三季度公司加油站单站加油规模达到3923吨/站,同比增长14.4%;公司前三季度成品油总经销量1.81亿吨,同比增长19.1%,其中境内成品油总经销量1.43亿吨,同比增长16.9%。在降本增效方面,公司通过成本压降提质增效,前三季度成品油销售吨油现金费用为185元/吨,较去年同期下降17元/吨。

股份回购持续推进,彰显未来经营信心。2023年8月25日,公司董事会通过回购方案议案,拟使用不低于人民币8亿元,不超过人民币15亿元的自有资金回购公司股票并注销。截至2023年10月26日,公司回购A股已支付的总金额为人民币4.74亿元,回购H股已支付的总金额为2.88亿港元,未来仍将持续推进回购计划。我们认为,公司通过股票回购一方面有望提升每股收益,实现公司价值和股东权益保护,另一方面也彰显公司对未来的经营信心,推动公司行稳致远。

经济复苏背景下,石化龙头增长空间或将持续打开。站在当下,上游板块方面,中长期来看,我们认为原油需求仍有望保持增长态势,原油供给偏紧的格局或并未改变,叠加巴以冲突升级可能施压原油供给端,进入11月后冬季取暖用油旺季来临等因素,我们预计2023Q4和2024年油价或将保持坚挺,公司稳油增气持续推进,上游勘探开发业务盈利空间仍有望维持高位。炼化板块,伴随国家经济持续复苏,居民出行、消费等活动增加,成品油及化工品需求有望持续稳步复苏,同时,国内外成品油、化工产品的景气度差异也有望为公司带来业绩增长的结构性机遇。成品油销售板块,成品油销售作为公司盈利的稳定保障仍将维持,伴随出行需求增加,叠加行业规范化约束持续推进,公司作为合规经营龙头有望优先受益,未来业绩增长空间或将进一步加大。

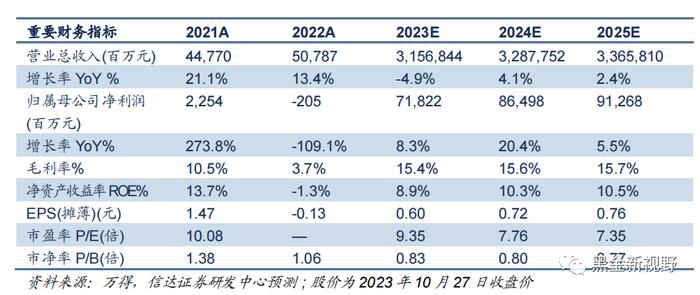

盈利预测与投资评级:我们预计公司2023-2025年归母净利润分别为718.22、864.98和912.68亿元,归母净利润增速分别为8.3%、15.6%和15.7%,EPS(摊薄)分别为0.60、0.72和0.76元/股,对应2023年10月26日的收盘价,对应2023-2025年PE分别为9.35、7.76和7.35倍。我们看好公司行业龙头及全产业链优势,伴随景气持续回升,叠加公司运营策略优化调整,公司未来业绩增长空间有望释放,我们维持公司“买入”评级。

风险因素

原油价格大幅波动风险;公司新建产能投产不及预期的风险;下游需求修复不及预期的风险;新能源汽车销售替代风险

研究团队

左前明,中国矿业大学博士,注册咨询(投资)工程师,信达证券研发中心副总经理,中国地质矿产经济学会委员,中国国际工程咨询公司专家库成员,中国价格协会煤炭价格专委会委员,曾任中国煤炭工业协会行业咨询处副处长(主持工作),从事煤炭以及能源相关领域研究咨询十余年,曾主持“十三五”全国煤炭勘查开发规划研究、煤炭工业技术政策修订及企业相关咨询课题上百项,2016年6月加盟信达证券研发中心,负责煤炭行业研究。2019年至今,负责大能源板块研究工作。

刘红光,北京大学博士,曾任中国石化经济技术研究院专家、所长助理,中国环境科学学会碳达峰碳中和专业委员会委员,从事能源转型、碳中和、石化产业发展研究等。曾牵头开展了能源消费中长期预测研究等多项研究,参与国家部委新型能源体系建设、行业碳达峰及高质量发展等相关政策文件研讨编制等工作。2023年3月加入信达证券研发中心。

胡晓艺,中国社会科学院大学经济学硕士,西南财经大学金融学学士。2022年7月加入信达证券研究开发中心,从事石化行业研究。

刘奕麟,香港大学工学硕士,北京科技大学管理学学士,2022年7月加入信达证券研究开发中心,从事石化行业研究。

关于信达证券

信达证券股份有限公司成立于2007年9月,由中国信达作为主要发起人,联合中海信托和中国中材集团,在承继中国信达投资银行业务和收购原汉唐证券、辽宁证券的证券类资产基础上设立,旗下拥有信达期货有限公司、信风投资管理有限公司、信达创新投资有限公司、信达澳银基金管理有限公司等4家金融服务子公司,8家分公司、93家证券营业部遍布全国。

关于中国信达

中国信达资产管理股份有限公司成立于1999年4月,是经国务院批准成立的首家金融资产管理公司。2013年12月12日,中国信达在香港联合交易所主板上市(股票代码01359.HK)。中国信达设有33家分公司,旗下拥有包括信达证券在内的8家从事不良资产经营、资产管理和金融服务业务的平台子公司,中国信达立足不良资产经营主业,围绕问题资产投资和问题机构救助,着力化解金融机构和实体企业不良资产风险。截至2018年末,中国信达总资产14958亿元,全年营业收入1070亿元。在2019年《财富》中国500强中,营业收入位列第84位。

特别声明

本公众号发布的信息仅供《证券期货投资者适当性管理办法》中规定的专业投资者使用;非专业投资者擅自使用本公众号信息进行投资,本人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担责任。

分析师声明

负责本报告全部或部分内容的每一位分析师在此申明,本人具有证券投资咨询执业资格,并在中国证券业协会注册登记为证券分析师,以勤勉的职业态度,独立、客观地出具本报告;本报告所表述的所有观点准确反映了分析师本人的研究观点;本人薪酬的任何组成部分不曾与,不与,也将不会与本报告中的具体分析意见或观点直接或间接相关。