天喻信息杠杆收购牵出财务造假嫌犯:隐秘的“贾跃亭第二”罗峰,和一韭三吃的钱宝科技

来源:市值风云

对于已经在行业里有一定坏名声的公司,主动去接近甚至投资它的上市公司,也基本都各怀鬼胎。

作者 | 小鑫

编辑 | 小白

始于危乱之际

天喻信息(300205.SZ),成立于1993年,是一家历史比较久的校企,曾经的实控人是华中科技大学。

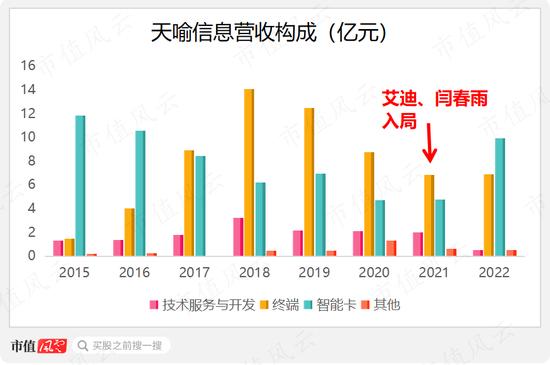

2015年之后,公司的智能卡业务每况愈下。智能卡包括我们常见的SIM卡和金融IC卡产品等,显然早已不是什么高科技了。

2018年开始,公司的另一大业务终端,收入也开始下降。终端主要指的是POS机等。

到2021年,智能卡、终端业务营收分别只有4.8亿、6.8亿。

(制图:市值风云APP)

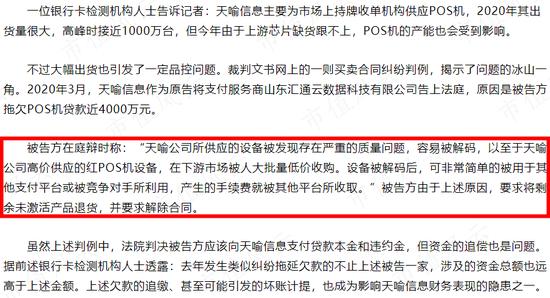

有一件事很能说明公司POS机产品的技术含量。

2020年3月,天喻信息将山东汇通云数据告上了法庭,原因是后者拖欠POS机货款。而山东汇通云数据在法庭上表示,天喻信息的POS机设备“容易被解码”,“可非常简单的被用于其他支付平台”,“产生的手续费就被其他平台所收取”。

(来源:贝果财经《天喻信息实控人闫春雨的资本局》)

事实上,2021年前后全国的POS机、收单行业都不太好过,详情可以查看风云君此前的研报。

(市值风云APP第三方支付行业主题研报)

于是乎,这样一个标的就成了资本大佬的最爱。

被资本大佬杠杆收购

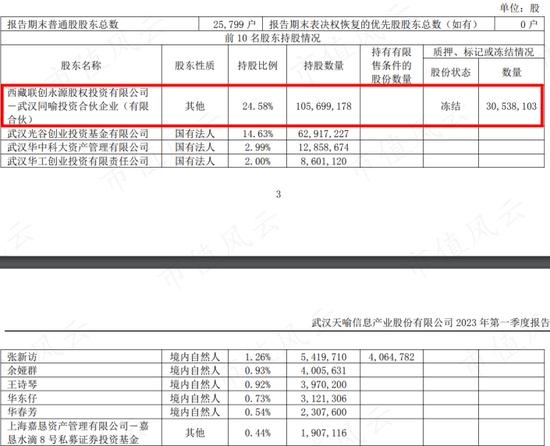

2021年3月,艾迪、闫春雨以10.96亿的金额从原实控人手中收购了部分股权。

收购后,两人共同控制的武汉同喻持有天喻信息24.58%的股份,直到现在。

(来源:天喻信息2023年一季报)

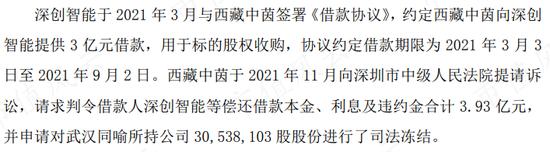

然而,大佬收购的部分资金是借来的,由于还不上钱,所持股份的近三成已经被冻结。

(来源:2022年报问询函回复公告)

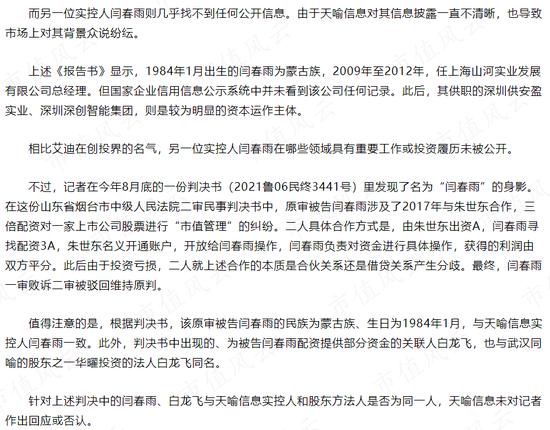

关于闫春雨,网上能查到的信息并不多,只有一份报道显示,闫春雨可能参与了配资对一家上市公司股票进行“市值管理”。

(来源:中国经营网)

艾迪则是业内知名的创投家,是新三板企业联创集团(833502.NQ)的大股东,而且还是ST工智(000584.SZ,曾用名哈工智能)的实际控制人之一。

(来源:企查查)

大佬收购,自然是要玩资本运作的。

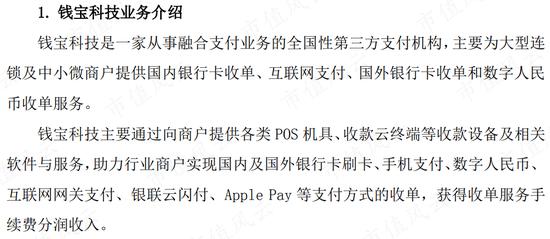

2021年9月,天喻信息行动了,目标是一家在业内名声并不好的公司——重庆市钱宝科技服务有限公司(简称钱宝科技)。

出手钱宝科技

2021年9月,天喻信息与中科红樟、水天投资一起成立昌喻投资。其中中科红樟是执行合伙人,水天投资的实控人是南昌国资。

能拉到地方国资,看上去项目似乎挺靠谱。

(来源:2021年年报问询函回复公告)

同月,昌喻投资出资9亿元向亿赞普收购钱宝科技15%的股权。钱宝科技是一家收单公司,2020年营收16.5亿,净利8061万,当时估值62亿元。

(来源:2021年年报问询函回复公告)

不过这9个亿并没有全额支付,实际只支付了6.51亿。其中天喻信息实际出资5亿,水天投资实际出资1.5亿,中科红樟100万,对应股权比例10.85%。

后来,因业绩承诺未完成,以及上市进程不及预期(原计划2022年底前上市)等原因,亿赞普又回购2.1%的股份,代价1.26亿(包括利息),最后昌喻投资实际支付5.24亿元。

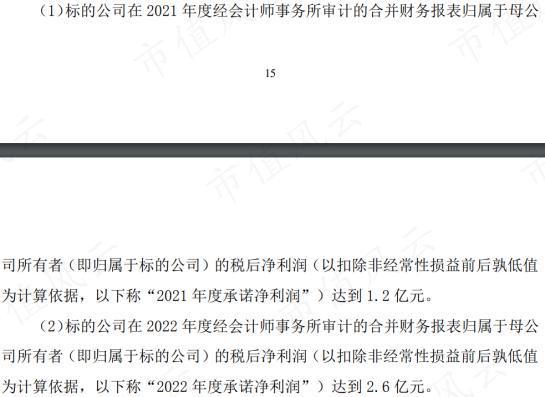

钱宝科技2021、2022年分别实现净利润1.21亿、1.32亿元,两年的业绩承诺分别为1.2亿、2.6亿元。

(来源:2022年报问询函回复公告)

由于回购正在沟通,所以暂时不清楚回购款会去往哪里。

不过,这5.24亿和天喻信息实际出资的5个亿如此接近,让人不得不怀疑实际上就是天喻信息一家在投。而交易设计得如此复杂的原因,则是天喻信息不想把昌喻投资并表。

这自然也遭到了深交所的问询。

而不愿并表的原因,很可能是下面即将揭露的,天喻信息和钱宝科技另有一层关系。

(来源:企查查,由于回购正在沟通,在工商登记上,昌喻投资持有钱宝科技9.8%的股份)

新拟定的钱宝科技股权回购条款包括2023年实现归母净利润(或扣非净利润)2.08亿,2023年年底前上市。看上去希望不大。

钱宝科技疑似造假

天喻信息和钱宝科技的另外一层关系就是:天喻信息2020-2022年连续三年出现在钱宝科技的主要供应商名单中。

(来源:2021年年报问询函回复公告)

风云君认为,天喻信息入股钱宝科技的资金,很可能又以采购款的方式回到了天喻信息体内,从而拉高了公司的业绩。天喻信息终端业务去年止跌反弹,增长了近1%。

而钱宝科技的财务数据很可能存在造假,造假的目的是抬高估值,顺便让天喻信息的入股显得更为合理。

01 总资产周转率、总资产净利率异常

通过天喻信息的披露,我们知道钱宝科技的收入来源是收单服务手续费分润收入。

其主要供应商天喻信息、新大陆(000997.SZ)、百富环球(00327.HK)、福建魔方,基本上都是卖POS机的。

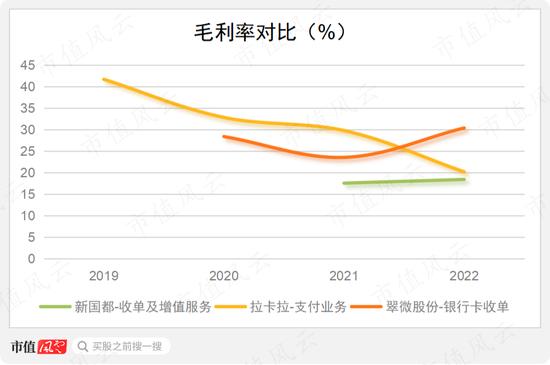

而收单行业最近几年竞争异常激烈,毛利率下行明显。

比如在市值风云吾股三级行业分类“支付信息技术服务III”中,收单业务均在30亿以上的新国都(300130.SZ)、拉卡拉(300773.SZ)、翠微股份(603123.SH)三家公司,相关业务毛利率普遍处于下滑状态,或者本身毛利率就比较低。

(市值风云APP吾股三级行业:支付信息技术服务III)

(制图:市值风云APP)

由于无法获取钱宝科技的毛利率等数据,风云君只能对比总资产周转率、总资产净利率。

上面三家收单业务规模较大的公司,最近三年的总资产周转率在0.4-1.2之间,总资产净利率在-13%到10%之间。

作为对比,钱宝科技2021年总资产周转率则高达4.6,总资产净利率高达27%,比行业大哥的正常水平都高出一大截。

(来源:choice数据)

(来源:choice数据)

很显然,背后人为操纵的痕迹极为明显。

02 有造假前科

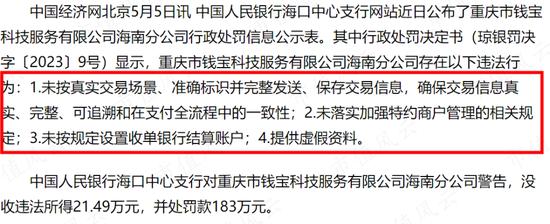

根据今年5月中国经济网的报道,钱宝科技海南分公司涉嫌未按真实交易场景、准确标识并完整发送、保存交易信息,提供虚假材料等违法行为,被没收违法所得21.49万元,罚款183万。

(来源:中国经济网,2023.5)

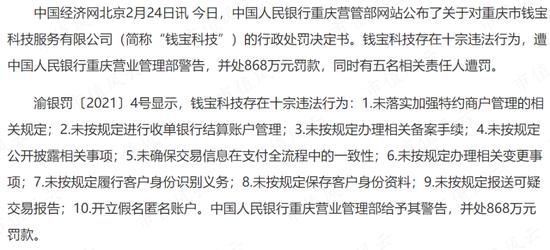

更早的2021年,钱宝科技由于存在10项违法行为,被央行警告,并处以868万元罚款。

(中国经济网,2021.2)

实际上,天喻信息的操作也给了钱宝科技实控人罗峰(也是亿赞普的实控人)一个方便:不仅给其带来一定的业务量,还带来了估值上的好处。

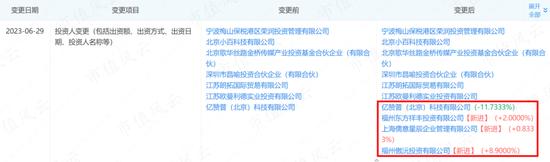

今年6月,钱宝科技拉来了新股东,包括福州东方祥丰投资有限公司、上海儒意星辰企业管理有限公司、福州傲沅投资有限公司。第一大股东亿赞普的股权比例从59.20%降至47.47%。

(来源:企查查)

新晋股东上海儒意星辰企业管理有限公司,正是《消失的她》联合出品方上海儒意影视制作有限公司(00136.HK)的全资控股子公司,目前尚不清楚入股时的估值是多少。

(图片来源:网络)

一鱼三吃,钱宝科技就是罗峰割韭菜的工具

除了钱宝科技外,罗峰旗下还有两家名字带有“钱宝”的公司:重庆钱宝跨境科技有限公司(重庆钱宝),和钱宝跨境结算服务(重庆)有限公司(钱宝结算)。

重庆钱宝的实控人是罗峰,钱宝结算的母公司是香港上市公司——国际商业结算(00147.HK),罗峰持股12.5%。

其中,只有钱宝科技拥有第三方支付和跨境结算的牌照。在天喻信息间接入股钱宝科技之前,钱宝科技就已经被炒作过2次了。

(来源:企查查)

第一次是2015年,招商局集团以近5亿元认购重庆钱宝1.76亿新股,对后者的估值达到30亿元。

(来源:《重庆钱宝卖了10个亿跨境支付业务已被叫停》,北京银联信)

第二次是把钱宝结算装入国际商业结算。

国际商业结算原名超越集团有限公司,实控人是长鸿有限公司,背后是任宇和袁亮,主业是在广西柳州经营房地产业务。

2016年9月,超越集团以2500万港币收购IBS HK,后来把自己更名为国际商业结算。同年10月,超越集团大股东长鸿有限以26.4亿港元的价格将13.34%的股份转让给了罗峰。

此处,风云君严重怀疑这两笔交易的定价公允性:2500万港币对于一个跨境结算业务来说太便宜了,而转让给罗峰的股份更像是收购IBS HK的代价。

不管怎样,钱宝结算等几家与跨境结算有关的公司被列入国际商业结算合并范围,罗峰也作为二股东顺利进入国际商业结算董事会。

当时,跨境结算的前景被美美得夸了一顿。2016财年年报中出现了“自主核心研发”、“欧洲、中亚、南亚、中东和非洲五大区域”、“累计提供超过人民币1000亿的跨境贸易流量的数据服务”等高光字眼。

(来源:国际商业结算2016财年年报)

公司的股价被爆拉至2017年4月的高位1.79港元,总市值超300亿港元。

然而所谓的国际商业结算收入,当年仅有微不足道的430万港元,大头还是物业开发。

(来源:choice数据)

(制图:市值风云APP,由于业务繁杂,这里这列出两项经常性而且规模较大的业务)

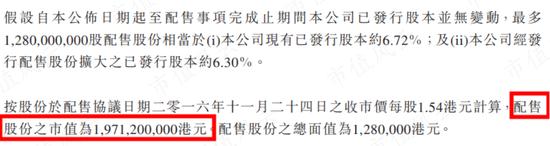

拉股价当然不是为了做慈善,虽然从2016财年-2022财年,长鸿有限和罗峰并未减持,但是在2016年11月的股价高位,公司通过配售募集了19.7亿港元。

(来源:超越集团2016年11月公告)

所谓的国际商业结算业务也是时灵时不灵。2017财年没有贡献任何收入,随后逐渐增长至2021财年的990万港元,2022财年除钱宝结算、亿博丝清(北京)科技有限公司外的相关业务子公司全部清算,业务归零。

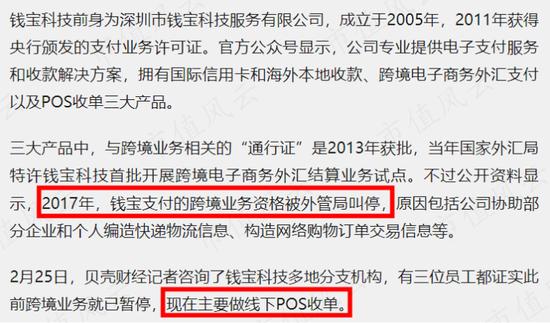

说实话,就连这个数据风云君认为也有造假嫌疑。据报道,2017年钱宝科技的跨境业务就被叫停了,只能做线下POS机收单。

(来源:新京报网,2021.2)

对此,风云君只能说一声牛逼,一个牌照割2次韭菜,后面居然还能拉到投资,活脱脱的“贾布斯”二号。

明目张胆资金占用

当然,天喻信息的大股东闫春雨和艾迪也不是什么好鸟。真应了那句,不是一家人不进一家门。

在天喻信息2022年年报问询函中,公司的大股东疑似通过第三方占用公司资金。

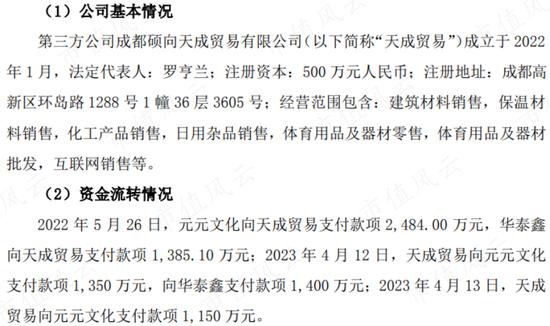

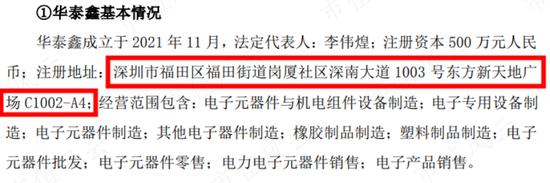

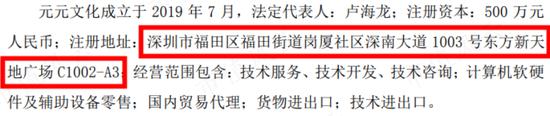

当年,天喻信息分别向深圳市华泰鑫科技有限公司(华泰鑫)和深圳市元元文化科技有限公司(元元文化)支付保证金1400万、2500万元,以确保芯片供应。

然而两家供应商却把其中的大部分钱转给了第三方公司成都硕向天成贸易有限公司(简称天成贸易),被占用接近一年后,天成贸易才把相关资金返还。

(来源:2022年报问询函回复公告)

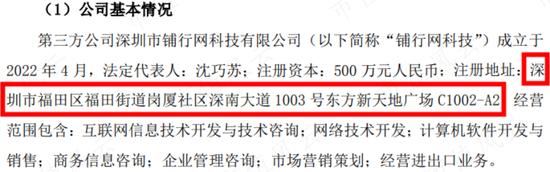

另外,天喻信息去年与下游代理商深圳市锦瑞通信息科技有限公司(锦瑞通)发生2449万贸易额。截止去年底,锦瑞通欠天喻信息1249万,却向第三方公司深圳市铺行网科技有限公司(铺行网科技)支付1620万元。

铺行网与华泰鑫、元元文化两家芯片供应商的地址非常接近,公司疑似有一个体外资金流转网络。

天喻信息辩解称相似的地址是小微企业注册挂靠地址,但是公司为什么要依靠小微挂靠企业来获取芯片呢?难道是掌握了什么吓人的技术,引起了世界头号霸权的垂涎?

实在是让人难以相信。

(来源:2022年报问询函回复公告)

风云君认为,对于已经在行业里有一定坏名声的公司,主动去接近甚至投资它的上市公司,也基本都各怀鬼胎。

钱宝科技先是帮助重庆钱宝、国际商业结算在估值高位拉来融资,随后2017年跨境结算被停,名声已经坏透。

而后,钱宝科技只剩下竞争激烈的收单业务,总资产周转率、总资产净利率却远高于行业内的头部公司,有严重造假嫌疑。

天喻信息被转手给资本大佬闫春雨、艾迪后,却瞄准钱宝科技进行资本运作,谁会觉得合情合理呢?事后看,所谓的投资是不是只是关联交易拉高业绩的手段呢?

风云君希望能够获得更多公开信息。

闫春雨、艾迪在杠杆收购天喻信息后,有近三成的股权被冻结,显然也很缺钱,两人又疑似通过第三方占用公司资金。

当然,这一切机关算尽的背后,恐怕局内人没有人想到,国内市场居然还有这么一家独立第三方研究机构,名叫市值风云。