国产卫星遥感“双雄”对决,向外突破的航天宏图VS稳扎稳打的中科星图,谁更胜一筹?

来源: 市值风云

作者 | 木鱼

数据成为新的生产要素,遥感作为感知手段成为必选项。

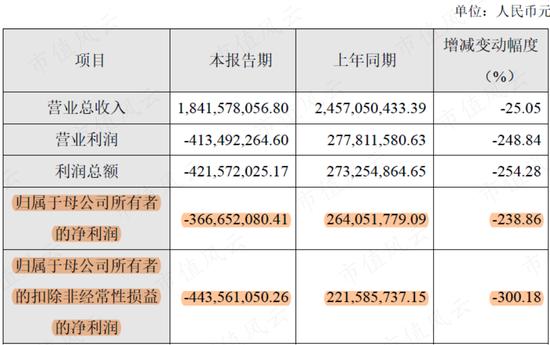

2024年2月29日,航天宏图(688066.SH)发布业绩预告,营收同比下滑25%,而净利润则同比转亏。这样的业绩表现,还是2019年上市以来的首次。

(来源:公司公告)

与此同时,航天宏图的吾股排名,也从2020年的997名,大幅下滑至目前的3000名开外。

(来源:市值风云APP)

作为国内卫星应用领域的龙头,还能看吗?

数据成为新的生产要素,遥感成为必须的感知手段

先来简单认识下卫星遥感行业。

在万物互联的时代,海量数据汇聚到一起,逐渐成为互联网新经济形式下的驱动力。

数据所带来的影响力,甚至已经超过土地、劳动力和资本等生产要素,也理所应当的成为不可替代的第五大生产要素。

2022年,中国数据要素市场规模达到1019亿元,预计“十四五”期间的复合增速将超过25%,进入群体性突破的快速发展阶段,对经济增长的重要性不言而喻。

(来源:国家工信安全发展研究中心)

遥感数据资产作为当今时代的战略性资源,是其中不可或缺的一部分。

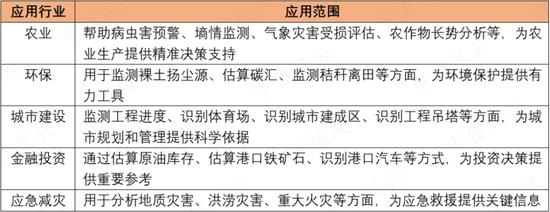

遥感数据不仅仅是所见所得的高分辨率影像,更重要的是从影像中提取的生态环境、自然资源、农林牧业、交通、能源等多行业数据,例如污染分布、作物长势、地灾隐患分布、交通设施健康等。

一句话总结,就是从“能看”变成“能用”。

与地面遥感、航空遥感相比,卫星遥感观测面积大、时效性强、可重复性高,已广泛应用于国防、气象、交通、自然资源、农林、环保、防灾应急等重要领域。

卫星遥感是指通过运用卫星携带的遥感传感器,从高空对目标物体辐射及反射的电磁波信息进行探测与接收,进而获取目标物形态、属性、空间分布、数量等特征信息的观测技术。

近年来,全球卫星发射数量和在轨卫星数量逐年增加,不仅丰富了时空大数据感知手段和种类,也促进卫星应用向更广阔领域延伸。

(来源:UCS卫星数据库)

我国也进入了卫星密集发射期,2023年共进行了67次航天发射,居全球第二,共计发射105颗遥感卫星,远高于美国的72颗,继续居全球首位。

截至2023年末,我国在轨遥感卫星数量超400颗,位居全球第二,与排名第一的美国之间的数量规模差距正在不断缩小,属于全球第一梯队,已实现遥感数据的自主可用。

要实现遥感数据的“活用”,还少不了卫星应用软件的支撑。数据与计算、应用应该是一个有机的业务闭环。

由此而诞生了一个新兴行业——卫星应用与运营服务行业。站在全球角度来看,2022年全球卫星遥感数据市场总收入超44亿美元,其中遥感数据增值服务与数据信息产品两项总收入接近32亿美元。

再往大了看,则是一个涵盖上中下游三个环节的行业:

上游为卫星制造与发射环节,包括中国卫星(600118.SH)、长光卫星(IPO)、世纪空间(IPO)、天辅高分等公司;

中游为地面应用系统设计开发与集成,卫星遥感数据处理服务等运营服务环节,包括航天宏图、航天世景、欧比特(300053.SZ)、中科星图(688568.SH)等公司;

下游为卫星遥感数据各大产业领域应用环节,这一环节的竞争者众多,市场高度分散。

遥感应用作为载体,将基本的视觉图像变为可实现高精度、全要素提取的时空信息,为各行各业制定决策提供量化依据,也成为数字基础设施的重要组成。

(制图:市值风云APP)

遥感软件国产化替代

回到上市公司层面。

01 PIE遥感软件,卫星应用事业的开始

在上世纪90年代,外企凭借核心技术,牢牢垄断国内卫星遥感软件市场。一位毕业于中科院遥感地球专业的博士王翔宇,立志要研发出中国自己的卫星遥感软件,改变这一现状。

在两家软件公司积累了一些经验后,王翔宇于2008年创立了航天宏图。

刚成立时,通过参与环境减灾小卫星地面系统的设计项目积累了一些技术经验,航天宏图在2009年推出第一代PIE遥感基础软件,并在2010年推出2.0、3.0版本,成为卫星应用事业的开始。

从2010年开始,国家发力遥感体系建设,航天宏图完整参与了高分辨率对地观测系统建设,积累了大量高分遥感应用共性关键技术,开始PIE软件的二次开发,构建了上百个场景应用,在十几个行业得到业务化运行,进入快速发展阶段。

由此,PIE成为一款拥有完全自主可控的成熟卫星应用基础软件平台,2017年入选中央国家机关软件协议供货清单,是当时遥感类唯一入选的产品,实现遥感基础软件的国产化替代。

2019年,航天宏图登陆科创板,成为一家国内领先的遥感卫星应用服务商。

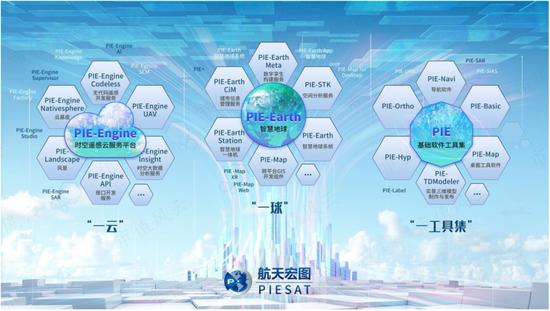

02 一云、一球、一工具集

目前,航天宏图的收入主要由三部分构成:系统设计开发、数据分析应用服务、自有软件销售。

其中,数据分析应用服务在最近两年的增速最快,并在2022年成为收入占比最高的板块,系统设计开发其次,这两个板块在2022年的收入占比分别为60%、39%。

(来源:市值风云APP)

自有软件销售虽然占比最低,但地位却非同小可,因为其两大产品遥感图像处理基础软件平台PIE、北斗地图导航基础软件平台PIE-Map,是另外两个业务的开展基础。

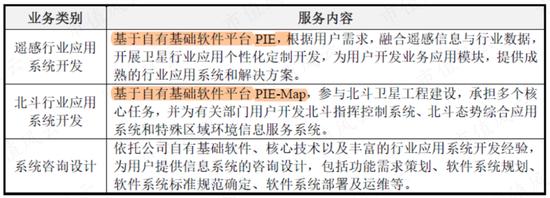

(系统设计开发业务内容,来源:公司公告)

系统设计开发业务是根据下游用户需求,定制开发行业应用系统和信息化系统咨询设计,遥感和北斗行业应用系统开发也都是基于自有基础软件平台PIE。

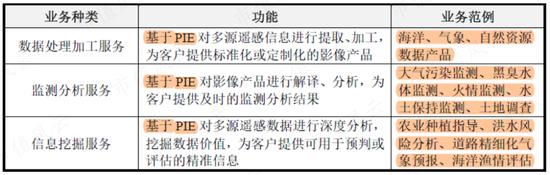

(数据分析应用服务内容,来源:公司公告)

数据分析应用服务内容亦是如此,基于PIE提供数据处理加工、监测分析、信息挖掘等服务。

整体来看,航天宏图的业务版图可以概括为:一云、一球、一工具集。

(来源:公司公告)

所谓“一云”,即时空遥感云服务平台的PIE Engine,基于云计算、物联网、大数据和人工智能等一站式地球科学大数据实时计算平台,对标谷歌地球引擎Google Earth Engine。

(来源:公司官网)

“一球”即智慧地球平台PIE-Earth,承载云端海量多源数据,实现海陆空天电等多维环境全景构建与仿真展示,可用于快速构建不同尺度、高度逼真的实景三位和数字孪生城市场景。

(来源:公司公告)

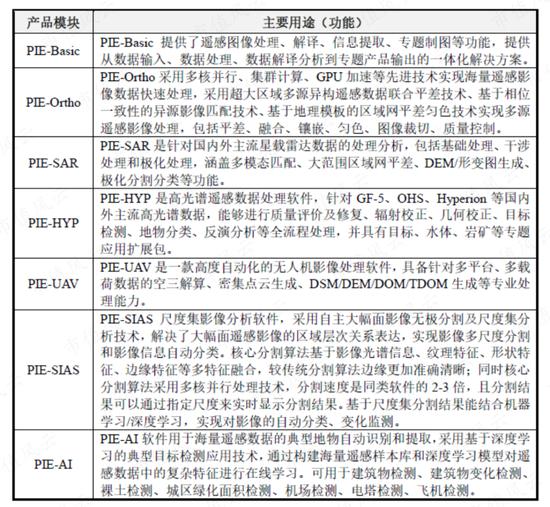

“一工具集”即PIE基础软件工具集,包括各细分领域处理工具,自由化定制的通用性产品,可提供多源地理时空数据的分析、处理与加工能力。

(来源:公司公告)

这一产品版图背后依赖的是一套具有完全自主产权的核心算法,借此参与多项重大战略工程和科研项目中,是其核心竞争力和技术壁垒。

自主发射卫星,突破上游数据源瓶颈

在卫星遥感应用方面积累了一定的实力之后,航天宏图开始尝试向上游数据源拓展,构建空天地一体化数据资源。

2022年,航天宏图启动了商业化运营雷达卫星星座计划——女娲星座,并计划在2025年完成全部38颗卫星的发射。在此之前,国内成体系最大的光学星座只有长光。

建设完成后,航天宏图将拥有全球第一个以雷达卫星为主,对全球进行覆盖的独有数据源,全球1天覆盖、1小时快速重访的全球领先遥感数据获取与一体化卫星运营服务能力,这一能力将是全球首创并成为公司又一大竞争力。

2023年3月31日,“宏图一号”卫星星座成功发射,包括4颗分布式干涉SAR高分辨率X波段合成孔径雷达卫星。

其具备全球范围高分宽幅成像、高精度测绘及形变监测等能力,可快速、高效地制作高精度数字表面模型,完成全球非极区测绘,在1年内完成全球陆地范围测图。

干涉SAR卫星,简称lnSAR,相比光学卫星,其可穿云透雨、穿透地表,不受天气条件影响。

相比普通SAR卫星,lnSAR能够进行地面沉降监测和全球高精度测绘应用,实现3D、4D成像。

目前我国商用、民用领域SAR卫星数据源仍较为稀缺,航天宏图的业务拓展也将填补国内市场的空白,助力商业航天发展。

以上的这些成果,离不开一支以硕博士为主的技术研发团队,截至2022年末共计2,711人,占全体员工的81%,其中博士121人。

(来源:市值风云APP)

最近几年,航天宏图的研发投入(全部费用化)也在逐年增长,2022年共计投入3亿元,研发费用率12%。

对标中科星图,各有优劣

A股上市公司中,与航天宏图业务比较相近的有中科星图,在接下来的分析中将会一起对比分析。

(来源:市值风云APP)

中科星图的核心产品为GEOVIS数字地球,对标的也是谷歌地球引擎Google Earth Engine,并以此构建了“1+1+1+N”产品体系架构。

即一体化云平台层,一套数字地球基础平台,一套大数据共性应用中台,N个行业应用系统。

(来源:中科星图公告)

中科星图的实控人为中科院空天院,在这个以政府、军队为用户主导的行业,这样的背景是一个无形的加分项。

(制图:市值风云APP)

在现有的业务范围下,中科星图也提出逐步布局上游商业航天,实现基于卫星、航空飞行器的空天数据采集与地面数据接收、处理、应用的天空地融合,不过目前还未有切实的行动,航天宏图在这方面更领先一步。

“宏图一号”也帮助航天宏图打开了海外市场。

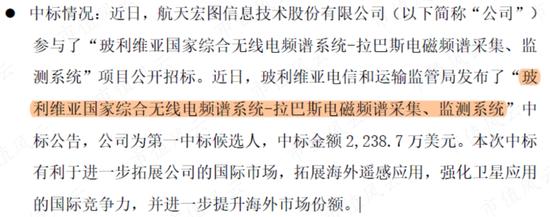

2023年7月,航天宏图中标了“玻利维亚国家综合无线电频谱系统-拉巴斯电磁频谱采集、监测系统”,是卫星星座服务能力出海的第一单。

(来源:公司公告)

在此之前,航天宏图已经在泰国、澳大利亚、巴基斯坦、孟加拉等国实施项目,并在2022年首次披露境外收入:208.25万元。中科星图也有意开拓海外市场,只是还没看到成果。

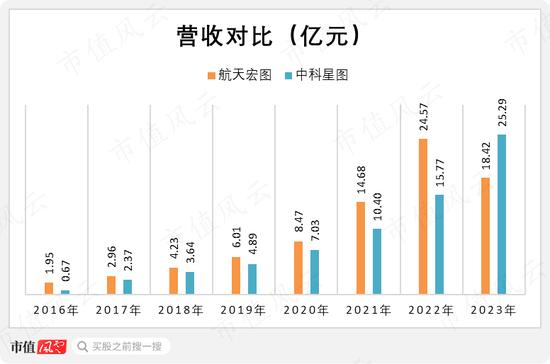

一直以来,航天宏图的营收规模都领先中科星图,但在2023年被反超,当年营收18.42亿元,大幅下滑了25%。

(注:2023年数据取自业绩快报;制图:市值风云APP)

航天宏图给出的原因为,宏观经济环境承压以及公司在军采招投标资质暂停(20230928-20231120期间)。不过参考中科星图的业绩表现,应该后一个原因占比更高,或者不排除这也在一定程度上推动了竞争对手的业绩增长。

(注:2023年数据取自业绩快报;制图:市值风云APP)

外加2023年,航天宏图大力拓展海外市场产生的市场推广费用,股权激励产生的股份支付费用等,当年的利润亏损了3.67亿元,表现并不好。

整体来看,航天宏图与中科星图的业务重叠度较高,且实力都不容小觑,前者在上游业务拓展、海外市场布局等方面更领先,后者的股东背景更强势。

但业务拓展的成果尚未放量,而2023年下半年军采招投标资质又被暂停了近两个月,这些对业绩造成了致命的影响。

后续风云君将持续关注航天宏图的向外拓展收效,这也是其今后业绩走向的关键。