增资刚完成 再启收购,新诺威增长有“秘籍”!

作者:王宗耀

为进一步提高上市公司质量,建立健全投资者回报机制,提升上市公司投资价值,促进结构调整和资本市场稳定健康发展,近年来,国家出台了一系列支持性政策,鼓励上市公司借助资本市场推动行业整合和产业升级,这其中就包括了医药公司新诺威,其积极通过资产收购不仅提升了业绩,也做大了产业规模。

通过资产收购推动业绩增长

2023年以来,医药领域产生了多起并购重组案例。比如,2023年2月陇神戎发完成以支付现金方式购买普安制药70%股份暨关联交易的重大资产重组事项;2023年10月,华神科技发布公告,定增收购博浩达生物100%股权,目前交易仍在进行当中……2024年2月,新诺威发布公告,拟收购石药集团百克(山东)生物制药股份有限公司(以下简称“石药百克”)100%股权。

对于新诺威来说,虽然收购石药百克的重组目前正在推进中,但其近几年已经进行了多轮收购。根据新诺威披露的历史资料显示,在此次收购石药百克之前,公司曾于2022年收购了石药圣雪,并在2023年9月通过增资完成对巨石生物的控股。

在收购石药圣雪之前,新诺威的业绩表现平平,财报数据显示,2020年和2021年,新诺威营收增幅分别为4.85%和8.7%,净利率增幅分别为9.57%和5.62%。在业绩增长乏力下,新诺威启动新的战略规模,于2022年以8亿元的交易价格,发行股份购买了恩必普药业持有的石药圣雪100%股权。

此前, 新诺威的主营业务为大健康领域功能食品的研发、生产和销售,产品主要应用于精力管理和营养素补充的健康管理用途,其中主要产品咖啡因产品亦可归属于大健康领域功能性原料。而通过收购石药圣雪,新诺威表示,公司的业务布局进一步完善,公司资产规模显著增加,盈利水平进一步提升,大健康业务链条不断完善,进一步增强公司抗风险能力。同时可在未来以石药圣雪为生物技术平台,以其相关产品、技术和渠道为支持,在功能性原料领域开拓更多的产品类型和业绩增长点。

事实上,从后续的业绩表现来看,此次收购也确实让新诺威尝到了甜头,根据财报数据显示,2022年,新诺威实现营业收入26.26亿元,同比增幅达到了42%,净利润为7.26亿元,同比增幅达85.03%。

不过,资产重组本身也是个系统性“工程”,需要较高的管理统筹能力,如果管理协调到位,资源能实现合理整合,则能实现“1+1>2”的效果,使得企业长期可持续发展,否则,资产重组带来的有可能只是一次性的效果。就新诺威此前收购来说,虽然经历了2022年高光时刻,但其2023年三季报数据却显示,前三个季度营业收入同比增幅仅为0.46%,净利率同比增幅为12.68%,增速较2022年度又有了较为明显的下降。

增资控股关联企业

迈进生物医药领域

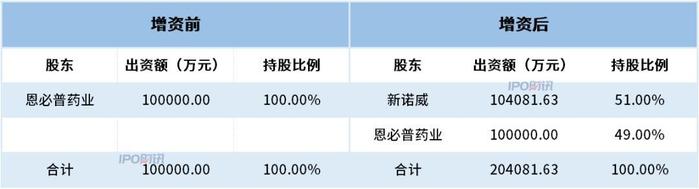

或是因为业绩存在压力,2023年9月,新诺威向巨石生物现金增资18.71亿元(其中10.41亿元计入巨石生物注册资本,8.30亿元计入巨石生物资本公积),从自家控股股东恩必普药业手中获得了巨石生物51%股权,使得巨石生物成为了公司控股子公司。

表1:增资巨石生物前后的股权结构

来源:新诺威公告

需要提出的是,在新诺威收购关联企业巨石生物之时,该公司一直处于持续亏损阶段。巨石生物成立于2019年4月,不过,其从2022年开始才有收入实现,其中2022年和2023年1-7月的营收分别为2.16亿元和0.35亿元,2021年、2022年和2023年1-7月的净利润则分别亏损了2.92亿元、4.38亿元和3.35亿元,三期合计亏损金额超10亿元。

表2:巨石生物业绩数据(单位:万元)

来源:新诺威公告

不过,标的公司业绩虽然持续亏损,但从评估结果来看,其仍然有不错的增值。根据新诺威披露的相关数据显示,截至评估基准日(2023年7月31日),巨石生物账面净资产为 6.89亿元。经资产基础法评估,巨石生物股东全部权益价值为17.98亿元,评估增值率为161.11%。最终,参照前述评估值,交易双方确定标的股权对应的增资价款为18.71亿元。

巨石生物是一家生物医药企业,主要从事抗体类药物、抗体偶联药物(ADC)以及mRNA 疫苗等生物制药业务。以抗肿瘤、罕见病等领域为重点,主要治疗领域包括乳腺癌、宫颈癌、胃癌、银屑病等。

对于此次收购,新诺威表示,公司长期以来专注于大健康主业,持续响应国家政策号召,不断延伸和深化大健康领域战略布局。通过本次增资,公司增加了创新性生物医药领域的产品管线和研发布局,丰富了大健康业务板块的内涵和外延,有利于把握我国生物创新医药发展的市场机遇。增资完成后,公司可凭借巨石生物在创新药领域的研发实力,进入生物创新医药的前沿领域,实现研发实力和产品结构的跨越发展,为将公司打造成为领先的创新驱动型生物医药平台奠定了坚实的基础;同时,公司可借助上市公司平台对巨石生物进行持续赋能,推进技术成果产业化转化,从而持续打造和丰富上市公司盈利点,把握生物创新医药发展的市场机遇增强核心竞争力和可持续发展能力。

增资完成再启收购

机遇与挑战并存

进入2024年后,开年新诺威便发布了停牌公告,再次公告筹划重大资产重组。根据其发布的交易预案看,此次拟收购的标的为石药百克,交易对方为维生药业、石药上海和恩必普药业。其中,恩必普药业为新诺威的控股股东,石药上海为其控股股东的全资子公司,维生药业为新诺威实际控制人控制的企业。这意味着,本次收购依然为关联并购。

石药百克是一家以自主研发能力为核心驱动力的创新生物医药企业,主要专注于长效蛋白药物等创新生物制药领域,具备早期药物发现、临床研究、规模化药物生产以及商业化能力。主要产品为自主研发的长效升白制剂津优力。

鉴于标的资产的审计、评估工作尚未完成,包括交易价格等诸多重要信息仍有待进一步披露。不过,对于此次收购,新诺威信心十足,其在在交易预案中表示,通过本次交易,上市公司将生物医药布局进一步延伸至长效蛋白等前沿领域,深化在生物制药前沿领域布局,实现产品结构和未来创新生物药管线的升级,加速打造领先的创新生物医药平台,不断提升公司的整体价值。

同时,上市公司将与标的公司充分发挥协同效应,一方面,上市公司可以壮大现有研发、产业化队伍,提升研发水平和产业化能力;另一方面,上市公司可为标的公司持续赋能,为其产品研发、市场拓展、产能扩张提供有力保障,不断提升上市公司和标的公司的综合竞争实力。

此外,新诺威认为,通过此次并购可以打造新的利润增长点,增强上市公司未来盈利能力和可持续发展能力,增厚股东长期回报。

值得一提的是,根据新诺威交易预案披露,石药百克2022年和2023年分别实现营业收入23.40亿元和26.63亿元,净利润则分别为7.07亿元和8.59亿元,业绩表现均不错。这意味着,如果其年内能顺利完成对该公司的并购,2024年业绩水平将非常值得期待。

表3:石药百克主要财务数据(单位:万元)

来源:新诺威公告

事实上,虽然新诺威此前通过增资完成了对巨石生物的的控股,也算跨入了医药领域,但其完成控股的时间并不长,而此次并购的标的公司与其此前从事的功能性原料业务存在较大不同,因此其中也存在一些不容忽视的风险。

对此,公司在交易预案中表示:近年来,创新药是医药企业重点研发方向,未来产品更新换代速度会加快,产品迭代更新加速导致原先具有研发和注册临床优势的产品存在失去领先位置的风险,而竞争的进一步加剧可能会导致产品大幅度降价和市场推广难度加大,这对标的公司的研发和注册能力以及后续的商业化能力提出了更高的要求,如果不能开发出具有竞争力的创新产品并合理布局后续产品管线的临床试验进度和商业化能力,标的公司可能在市场竞争中落后。

此外,药品研发有着高投入、高风险、周期长等特点。国内外医药主管部门对新药审批经历的药学研究、非临床研究、临床试验、注册等多个环节均进行严格规定。新诺威在预案中表示,虽然标的公司正积极推进在研创新项目的临床进展,提升在研产品的成药率,但药品研发仍存在临床实施效果不及预期、未能通过相关主管部门的审批、上市时间晚于计划时间或上市后销量未及预期及研发周期延长的风险。