帝科股份实控人借私募通道八折抛售?警惕上市公司沦为大股东套利工具

出品:新浪财经上市公司研究院

文/夏虫工作室

核心观点:帝科股份实控人借私募通道八折跑路让人产生两大疑惑,第一,公司业绩23年开始大爆发,为何实控人仍然折价抛售?第二,帝科股份实际控制权并不高,协议转让后公司控制权将进一步被稀释,为何实控人仍然减持套现?此外,高溢价并购海外公司资产,诸多疑点待解,警惕上市公司沦为大股东套利工具。

自去年减持新规发布以来,相关大股东为规避新规,似乎另辟蹊径地开启了协议转让、询价转让等“另类减持新通道”。

8月27日,证监会发布《进一步规范股份减持行为》,要求上市公司存在破发、破净以及存在破发、破净情形,或者最近三年未进行现金分红、累计现金分红金额低于最近三年年均净利润30%(简称分红未达标),控股股东、实际控制人不得通过二级市场减持股份。其中,二级市场减持,是指通过本所集中竞价交易或者大宗交易减持股份。

以上规定自2023年9月26日生效。值得注意的是,自减持新规发布以来,相关协议转让、询价转让等公告密集发布。根据wind数据不完全统计,华海清科、微电生理、帝科股份、爱博医疗等上市公司(仅统计2020年后上市公司)自新规发布后,相继发布询价转让或协议转让等“另类”减持公告,具体如下图:

注:不完全统计

需要指出的是,有的上市公司或已经踩线新规减持红线。通过协议或询价减持究竟是大股东正常退出通道,还是变相减持手法,在减持新规压力下,究竟有没有变相减持套现嫌疑?

踩线减持新规 实控人借协议转让减持?

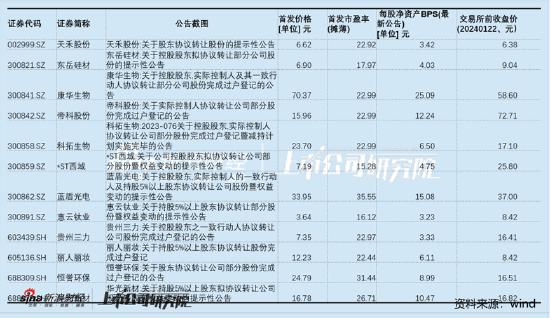

2023年11月28日,帝科股份披露股东权益变动,公司实际控制人史卫利、闫经梅拟通过协议转让方式,向上海乾瀛投资管理有限公司 (以下简称“乾瀛投资”)作为管理人管理的乾瀛价值成长7号私募证券投资基金转让所持公司510万股,占公司总股本的5.09%,转让价格约为2.89亿元。

来源:wind

帝科股份主营产品为晶硅太阳能电池光伏导电银浆,2020年6月登陆创业板,IPO募集资金净额为3.506亿元。公司实控人首发股份限售解禁日为2023年6月19日。

来源:wind

值得注意的是,实控人及一致行动人在其限售股解禁期一到,便迫不及待发布预减持公告。2023 年 7 月 7 日,公司披露了《关于公司实际控制人之一致行动人减持股份的预披露公告》(公告编号:2023-061),公司股东无锡迪银科贸易合伙企业(有限合伙)(以下简称“无锡迪银科”)、无锡赛德科贸易合伙企业(有限合伙)(以下简称“无锡赛德科”)计划自减持计划公告披露之日起 15 个交易日之后 3 个月内以集中竞价交易方式合计减持公司股份数量不超过 547,300 股,即不超过公司总股本的 0.5459%。

颇为巧合的是,公司大股东减持计划遭遇减持新规约束。8月27日,证监会发布《进一步规范股份减持行为》,要求上市公司存在破发、破净以及存在破发、破净情形或现金分红未达标,控股股东、实际控制人不得通过二级市场减持股份。其中,最近三年未进行现金分红或者累计现金分红金额低于最近三年年均净利润的30%,以最近三个已披露经审计的年度报告的会计年度为基准,但净利润为负的会计年度不计算在内。

需要指出的是,帝科股份近几年现金分红为0。换言之,帝科股份或已踩线减持新规,实控人常规减持或受约束。2023年9月6日,公司公告称,公司收到股东无锡迪银科、无锡赛德科出具的《关于提前终止减持计划的告知函》,无锡迪银科、无锡赛德科决定提前终止减持计划。

实控人打八折出售

帝科股份此次协议转让,有两大细节值得我们关注。

首先,公司实控人此次协议转让属于大幅折价转让。

帝科股份实控人,此次向私募乾瀛投资转让定价为56.61元/股。而公司发布协议转让公告日前一天,即11月27日公司的股价收盘价为73.44元/股。可以看出,公司实控人协议转让价较当时股价折价超22%,换言之,公司实控人不惜打八折出售其股份。

来源:wind

其次,实控人协议转让后公司控制权将会被进一步被稀释。

Wind数据显示,实控人及一致行动人,协议转让前持有上市公司28.41%的股份,转让后控制权将大幅下降至23.33%。一般而言,对于过度分散的股权可能诱发控制权争夺而冲击公司正常经营等风险。可以看出,公司实控人通过协议转让后,其控制权进一步变得薄弱。

来源:wind

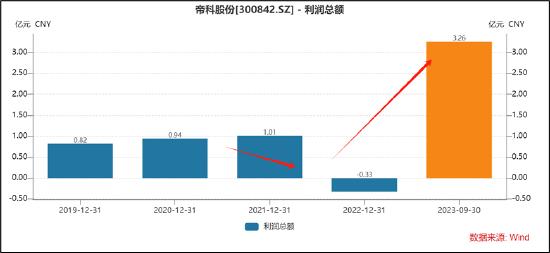

值得注意的是,帝科股份2023年业绩大幅增长。帝科股份2023年三季报显示,公司前三季度实现了营收利润双增长,实现营业收入60.97亿元,同比增长133.49%;实现归属于上市公司股东的净利润2.93亿元,同比增长1968.41%。

关于业绩增长的原因,公告显示,主要系帝科股份立足市场最新技术前沿,随着下游客户产能的快速放量,公司应用于N型TOPCon电池的全套导电银浆产品出货量大幅增加所致。帝科股份为晶硅太阳能电池导电银浆领军企业。今年以来,公司以市场技术和客户需求为导向,持续提升销售与服务品质,整合销售资源,加强市场开拓力度,实现了主营业务销售量的大幅增长。据业内分析人士统计,公司在TOPCon领域产品的销售量和市占率已占据行业领导地位。随着TOPCon技术步入产业爆发期,帝科股份良好业绩有望延续。

至此,帝科股份实控人此次不惜折价转让,我们有两大疑惑让人不解:

- 公司业绩23年开始大爆发,为何实控人仍然折价抛售?

- 帝科股份实际控制权并不高,协议转让后公司控制权将进一步被稀释,为何实控人仍然减持套现?

赚了没有现金的利润 警惕上市公司成套利工具?

我们发现,上市前夕公司业绩大幅增长,而上市后第三年,公司便出现业绩变脸。Wind数据显示,上市前夕,2019年公司营业利润增速近40%,呈现出高成长特征。然而,上市后第三年,公司营业利润首次出现亏损。

从历年数据表现看,帝科股份业绩变现出现波动性,业绩高增长的可持续性较差。需要指出的是,公司今年尽管业绩大幅增长,但是依然增收不增利。公司今年三季度净利率为4.71%,盈利水平仍未恢复至上市前夕的水平。

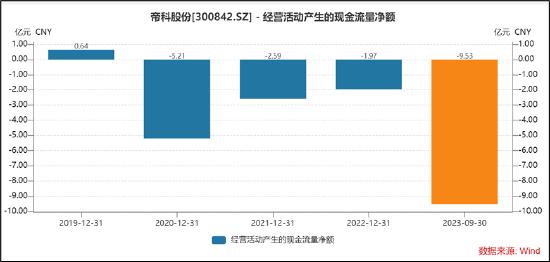

与此同时,我们发现,公司的现金流越来越差。Wind数据显示,帝科股份经营活动净现金流长期为负。值得注意的是,公司2023年营收大幅增长,但是公司的现金流却“失血”越重。这是否说明公司的盈利增长含金量有待考察。

此外,帝科股份自上市后,相关资本动作也不断。

一方面,高溢价并购海外公司资产,诸多疑点待解。

2020年,帝科股份筹划收购美国杜邦集团旗下的Solamet光伏银浆事业部(以下简称“Solamet”)。此次交易方案分为两步,第一步,帝科股份实际控人史卫利参与组建的财团,耗资约1.9亿美元将Solamet拿下;第二步,由上市公司帝科股份发行股份装进上市公司。

然而,此次收购定价及业绩承诺等遭监管质疑,其主要集中以下几点

其一,过高的定价与业绩预测,根据披露,截至估值基准日,Solamet业务净资产账面值为3.44亿元,收益法评估值为12.69亿元,增值率268.74%。经协商确定帝科股份收购交易作价为12.47亿元,溢价收购将为上市公司带来4.65亿元商誉,占同期净资产之比近五成。

值得注意的是,在收购方案中,公司给标的资产Solamet在预测期 2021 年-2027 年销量复合增长率为 15%。而事实上,Solamet的业务从2019年开始,业务开始大幅下滑。2019 年度和 2020 年 6 月前十二个月的模拟合并净利润分别为 2,039.40 万美元和 1,371.50 万美元,业绩出现大幅滑坡。

其二,没有诚意的业绩承诺,收购方给出相关业绩承诺,即Solamet业务于2022年至2024年实现的净利润分别不低于5375万元、9054万元和1.28亿元。需要指出的是,此次业绩承诺与Solamet业务大幅滑坡的现实并不匹配。与此同时,此次业绩承诺方仅为实控人史卫利,而其他财团并未承担相关业绩补偿义务。更让人诧异的是,史卫利仅以本次收购所获得股份进行补偿,而其获得股份仅为0.80%,以帝科股份2022年3月18日收盘价计算,其最高补偿金额仅为1200万元左右。

至此,令人不解的是,如此反常的交易背后是否存在利益输送嫌疑?上市公司是否可能沦为相关方套利工具?需要指出的是,在监管持续质疑下,公司最终终止收购方案。

另一方面,帝科股份IPO募资后又开启定增募资。

今年年初,帝科股份曾公告,公司申请以简易程序向不超过35名特定对象发行股票,拟募集资金总额为1.86亿元,扣除发行费用后的募集资金净额将全部用于年产1000吨导电银浆研发和生产建设项目、补充流动资金,其中1.31亿元拟投向年产1000吨导电银浆研发和生产建设项目。

颇为意外的是,该定增计划由于实控人诚信问题而被迫终止。

2023年2月14日,帝科股份公告,公司收到《江苏证监局关于对无锡帝科电子材料股份有限公司、史卫利采取出具警示函措施的决定》。据悉,公司曾向10名激励对象授予限制性股票,经查,其中1名激励对象非公司员工,其被授予的股票系为其他激励对象代持。在前述事项中,史卫利作为公司董事长兼总经理,授意指使公司从事前述违规行为,未能诚实守信、勤勉尽责,违反了相关规定。

鉴于公司及公司董事长史卫利于2023年2月14日收到中国证监会江苏监管局出具的警示函,其违反了深交所创业板上市公司证券发行上市审核规则第三十三条的规定,使得公司不符合以简易程序向特定对象发行股票的条件,因此公司决定向中国证监会申请撤回。