国家级专精特新小巨人,净利率超过20%,盛景微:爆破用电子控制模块龙头

来源:市值风云

核心技术人员来自中电科58所和中物院等顶尖机构。

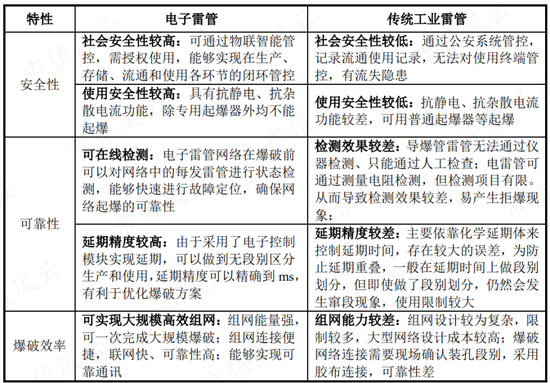

电子雷管的国产替代

中国古代有四大发明,火药、印刷术、指南针、造纸术。早在晚唐年间,中国的火药就已经被广泛应用于战争。

到了近代,西方率先发起的两次工业革命和信息技术革命使得火药技术进一步发展。特别是进入第三次信息技术革命之后,电子雷管于上世纪80年代形成产品,并于90年代获得快速发展。

与以往的火药不同的是,电子雷管由于内置了芯片,再加上通讯技术,可以实现远程定时引爆,极大地提高了安全性和可靠性。

这方面的应用案例之一,就是各种大楼的爆破拆除。较小空间范围内的高难度拆除,这是在现代科技加持下才能完成的高难度工程。

而在更大的层面,电子雷管也在我国的基础建设中发挥了重要作用。

2006年,长江三峡工程中的围堰拆除首次在国内应用电子雷管进行爆破。不过,当时使用的是澳大利亚奥瑞凯(Orica)公司的产品。

在这之后,国内电子雷管技术的研发开始加速。2010年之后,一批专门从事爆破用电子控制模块的公司成立,这其中就包括今天文章的主角——无锡盛景微电子股份有限公司(603375.SH,简称盛景微)。

盛景微成立于2016年,去年11月获批上市,今天正式登陆上交所主板。公司股价开盘大涨70.25%,总市值超过60亿元。

(来源:市值风云APP)

净利率高达23.5%,现金流连续四年净流入

说到盛景微,各位老铁可能感到陌生,不过如果风云君说这是一家2022年净利率达到23.5%的芯片设计公司,而且市场份额超过40%,大家的认知一定就逐渐清晰起来了。

2022年,盛景微的收入达到7.7亿元,2018-2022年的复合年化增速(CAGR)高达288%,非常惊人。

2023年前三季度,公司收入同比增长13.6%,至5.4亿元,公司预计全年收入8.57亿-8.9亿元,同比增长11.2%-15.5%,增速虽然有所放缓,不过仍然属于业内较高水平。

(制图:市值风云APP)

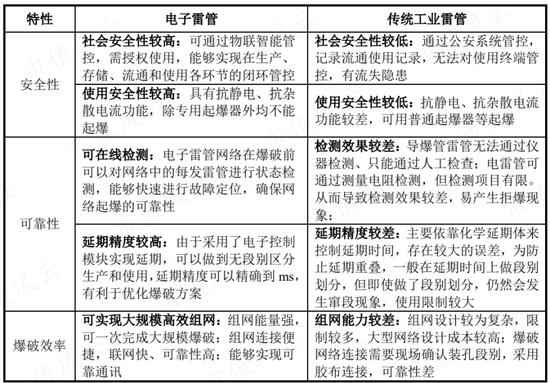

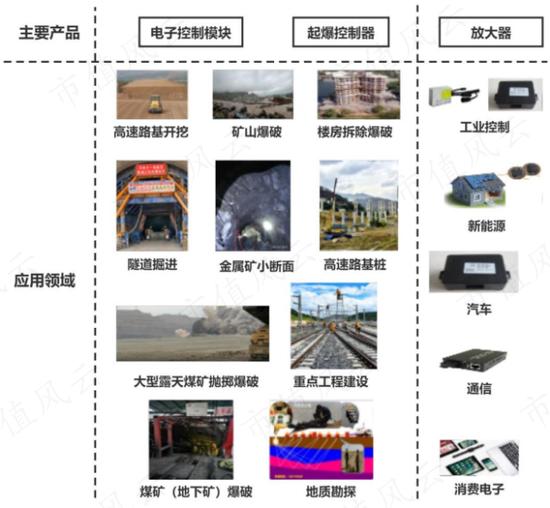

公司的增长主要来自核心的电子控制模块,电子控制模块是电子雷管的核心零部件,用于控制其引爆。除此之外,公司还有起爆控制器和放大器业务。

(制图:市值风云APP)

起爆控制器是跟电子控制芯片进行通讯的终端装置,两者一般配套使用。

(来源:盛景微官网)

放大器是盛景微2021年收购上海先积后获得的新业务,属于一种模拟芯片产品。

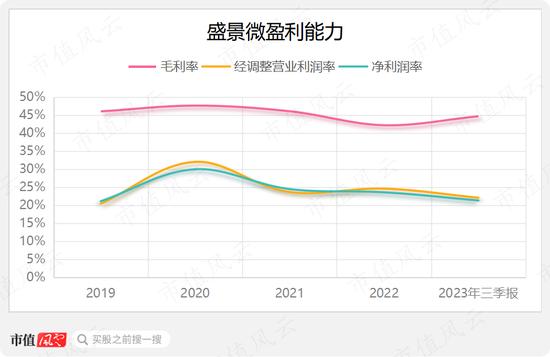

作为公司业务核心的电子控制模块,其毛利率稳定在40%-50%之间,2022年为43.0%,表现不俗。

(制图:市值风云APP)

而且与唯一的可比上市公司力芯微(688601.SH)相比,公司电子控制模块的毛利率要高于力芯微相应业务。

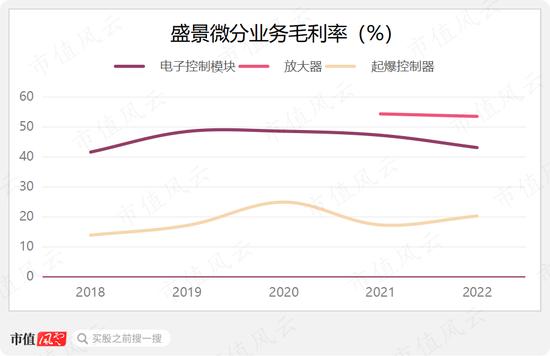

高毛利给了公司更大的空间去进行研发、营销等支出。公司的研发费用率平均高出销售费用率6个百分点,是一家标准的研发驱动型公司。去年前三季度,研发费用率达到10.7%。

(制图:市值风云APP)

在这样的情况下,公司能够实现超过20%的净利润率,其中去年前三季度为21.3%,可以说非常优秀。

(制图:市值风云APP)

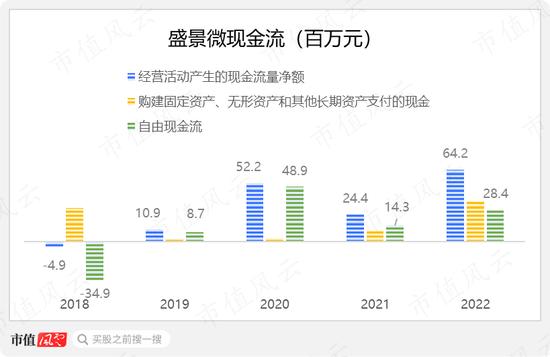

更值得关注的是,自2019年以来,公司历年经营活动净现金流和自由现金流均为正数,具备造血能力,已经超过了很多上市公司。

(制图:市值风云APP)

市场份额领先,竞争格局好于下游民爆行业

电子雷管行业近年来的快速发展,不仅得益于技术上的突破,还得益于众多相关政策的出台。

2019年,发改委出台《产业结构调整指导目录(2019)》,数码电子雷管以及其中的电子引火元件属于鼓励类产业。

2021年,工信部布出台《“十四五”民用爆炸物品行业安全发展规划》,要求全面推广工业数码电子雷管,除保留少量产能用于出口或其他特殊用途外,2022年6月底前停止生产、8月底前停止销售电子雷管外的其它工业雷管。

2021年,工信部还出台了其他政策以推进电子雷管的使用。

因此,过去几年可以说是中国电子雷管大发展的时期,也是盛景微等公司抢占份额的关键时期。

2021年、2022年及2023上半年,公司在爆破专用电子控制模块市场的份额分别为39.0%、40.4%和23.1%,处于领先水平。

同行业的公司主要包括全安密灵、融硅思创、力芯微等。其中,全安密灵成立于2015年,融硅思创成立于2011年,两家都是专注于民爆行业的非上市公司。力芯微则是在原有电池管理芯片的基础上发展出了用于电子雷管的芯片。

(来源:企查查)

根据公开数据,2022年,全安密灵电子模块产量突破8000万只,市占率约23%;力芯微2022年智能组网延时管理单元收入7232万元,粗略推算市场份额约5%。

盛景微、全安密灵、力芯微三家合计市场份额就达到68%,市场份额非常集中,意味着该产业链环节比较容易掌握定价权。这从公司稳定的销售单价也可以看得出来。

电子控制模块的上游是晶圆制造、封测、零部件委外加工等。由于追求高可靠性和性价比,电子雷管用芯片采用的都是半导体成熟工艺,成熟工艺相比先进工艺价格波动幅度较小,封测、委外加工等劳动密集型环节的成本就更稳定了。

公司的下游是民爆行业,民爆行业拥有区域垄断和牌照准入的特点。

根据《中国爆破器材行业工作简报》统计,2020年上半年民爆行业生产企业累计实现主营业务收入159亿元。

其中,保利联合(002037.SZ)、广东宏大(002683.SZ)、江南化工(002226.SZ)、雅化集团(002497.SZ)、国泰民爆(603977.SH)、南岭民爆(002096.SZ,现已更名为易普力)六家头部公司民爆器材营业收入约32亿元,占比近2成。

经过一系列重组,2022年,南岭民爆+易普力生产总值为39亿元,排名第二,市占率约10%,与排名第一的北方特种能源集团(收购了江南化工)差别不大。

(来源:申万宏源易普力研报)

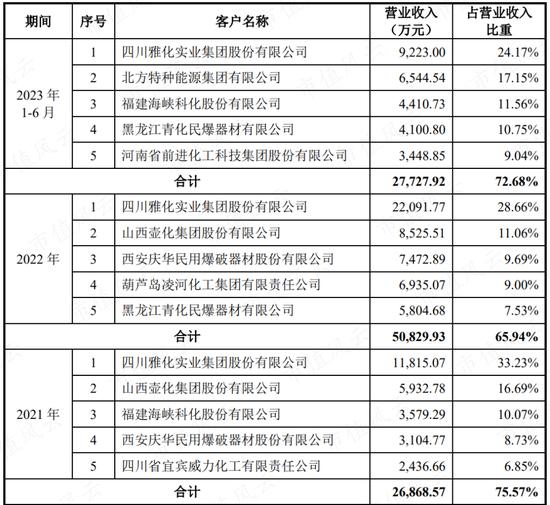

近几年,盛景微的前五大客户中既包括北方特种能源集团(西安庆华是北方特种能源集团的子公司)、雅化集团两家民爆头部公司,也包括壶化股份(003002.SZ)、福建海峡科化、河南前进化工等行业重要参与者。

积极进行新应用领域拓展

作为电子控制模块行业的领先者,盛景微也在利用技术优势进行新应用领域拓展,以实现持续性的稳定增长。

电子控制模块的传统应用领域包括矿山开采和基建。

2021年,工信部推出煤矿许用电子雷管及起爆控制器的安全技术要求。同年,公司开发了煤矿许用的电子控制模块,将产品应用场景扩展至煤矿爆破,使用公司产品的部分民爆企业通过了国家专门机构的安全认证。

2022年,公司还推出了煤许型起爆控制器。

到2023年上半年,煤许专用电子控制模块收入占比已经提高到了14.6%,而2022年仅为1.8%,煤许产品的高毛利还带动了电子控制模块整体毛利率的提高。

除了矿山开采和基建外,电子控制模块的潜在应用领域还包括新能源汽车安全系统、石油开采、应急管理与处置等,公司预计相关产品将于今年投入市场。

在新能源汽车领域,为了提高电池的安全性,公司正在应厂家要求研发烟火式短路保护装置。该装置可以在接收到外部碰撞信号或者电池管理系统故障信号时,在千分之一秒内完成断路作业。

国家级专精特新小巨人,核心技术人员来自顶级研究机构

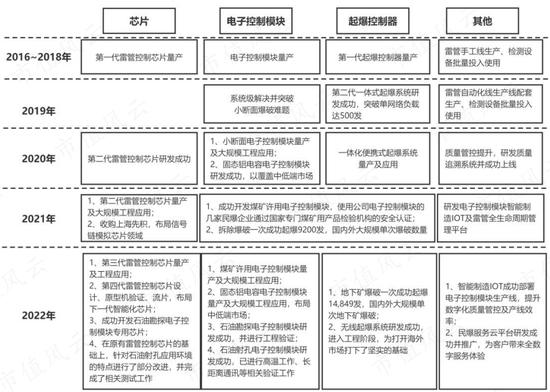

2016-2018年,盛景微第一代雷管控制芯片、第一代起爆控制器量产;2020年,第二代雷管控制芯片研发成功;2022年,第三代雷管控制芯片量产。

对照公司营收的增长,研发可以说是公司成功的重要基础。

研发主要看两点:核心技术人员和研发投入。

盛景微目前有3名核心技术人员,分别是董事长和控股股东张永刚、副总经理赵先锋、芯片部经理李彦铭。

张永刚毕业于西安电子科大,曾经在中电科58所、中国工程物理研究院电子工程研究所(简称中物院电子所)等顶尖机构任职。张永刚与配偶殷婷合计控制公司48.86%股权。

赵先锋也曾经在中物院电子所任职。

李彦铭毕业于西南交大,曾经在中电科58所等机构任职。

研发投入方面,公司的研发费用率在10%上下,研发及技术人员占总员工的比例超过一半。

研发人员人均薪酬远高于所在地区的平均年薪,而且与可比公司的平均水平差别不大,研发岗位待遇比较有竞争力。

公司已经被评为国家级和江苏省专精特新小巨人,截至去年12月13日公司累计拥有专利99项,其中发明专利31项。

盛景微成立于2016年,2022年收入已经突破7个亿,成长速度较快。这既得益于电子雷管技术的突破,也得益于政府出台的多项鼓励政策。

公司财务数据表现优秀,利润率超过20%,而且现金流连续净流入。

在行业格局方面,盛景微所在的爆破用电子控制模块行业集中度较高,公司又在其中处于领先地位。

公司的核心技术人员来自中电科58所和中物院,而且研发投入和研发人员薪酬比较有竞争力,有助于公司持续创新。