东吴证券:给予中国海油买入评级

东吴证券股份有限公司陈淑娴,何亦桢近期对中国海油进行研究并发布了研究报告《增储上产表现亮眼,能源央企展望未来迎新篇》,本报告对中国海油给出买入评级,当前股价为22.32元。

中国海油(600938)

投资要点

事件1:2024年1月24日,国资委发布通知,将进一步研究将市值管理纳入中央企业负责人业绩考核。引导中央企业负责人更加关注、更加重视所控股上市公司的市场表现,及时通过运用市场化的增持、回购等手段来传递信心、稳定预期,加大现金分红力度来更好地回报投资者。

事件2:2024年1月25日,公司披露2024年战略展望文件,继续增加资本开支,推动增储上产。

持续增储上产,2023年实际油气净产量高于2023年初制定目标:公司上调2024-2025年产量目标,披露2026年产量目标。1)2024年,公司净产量目标为700-720百万桶油当量(同比+3.7%至6.7%),其中中国、海外预计分别占69%、31%。2025、2026年,公司净产量目标分别780-800、810-830百万桶油当量。2)2023年初,公司预计2023-2025年产量目标分别650-660、690-700、730-740百万桶油当量。2023年,公司实际净产量预计675百万桶油当量,高于2023年初制定的目标。

资本支出持续加大,2023年资本开支符合公司目标:公司加大2024年资本开支力度,上调2023年资本开支。1)2024年,公司资本支出总预算为人民币1250-1350亿元,其中,勘探、开发、生产资本化支出预计分别占16%、63%、19%;中国、海外预计分别占72%、28%。2)2023年,公司上调资本开支自1000-1100亿元至1200-1300亿元,实际资本支出预计达约人民币1280亿元,符合公司目标。

国内外新项目稳步推进:2024年,公司预计将有多个重要新项目投产,包括中国的绥中36-1/旅大5-2油田二次调整开发项目、渤中19-2油田开发项目,深海一号二期天然气开发项目、惠州26-6油田开发项目、神府深层煤层气勘探开发示范项目、海外的巴西Mero3项目。

公司注重股东回报:根据2024年战略指引文件,公司将保持2022-2024年股息支付率不低于40%,全年股息绝对值不低于0.70港元/股(含税)。

盈利预测与投资评级:根据公司增储上产&新项目推进情况,我们调整公司2023-2025年归母净利润分别1279、1404和1494亿元(此前为1421、1348和1377亿元),同比增速分别-10%、10%、6%,2024年1月25日收盘价对应的A股PE分别8.3、7.6和7.1倍。公司盈利能力显著,成本管控优异,维持“买入”评级。

风险提示:宏观经济波动;油价波动;公司增储上产速度不及预期

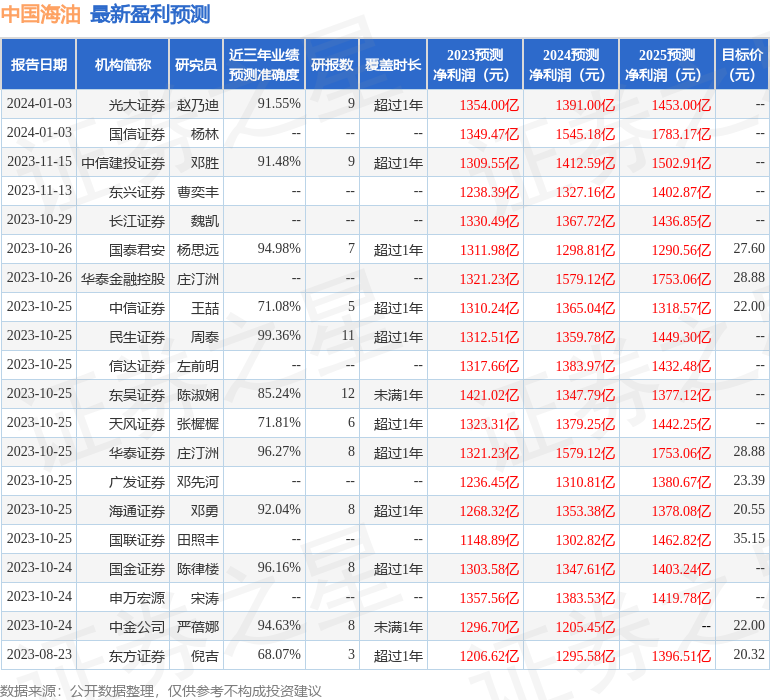

证券之星数据中心根据近三年发布的研报数据计算,民生证券周泰研究员团队对该股研究较为深入,近三年预测准确度均值高达99.36%,其预测2023年度归属净利润为盈利1312.51亿,根据现价换算的预测PE为8.09。

最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级,买入评级9家,增持评级1家;过去90天内机构目标均价为26.14。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。