江苏吴中研发费用率不足2%、医美布局主要靠代理 仅靠外购管线能勇闯注射医美产业链上游吗?

出品:新浪财经上市公司研究院

作者:新消费主张/cici

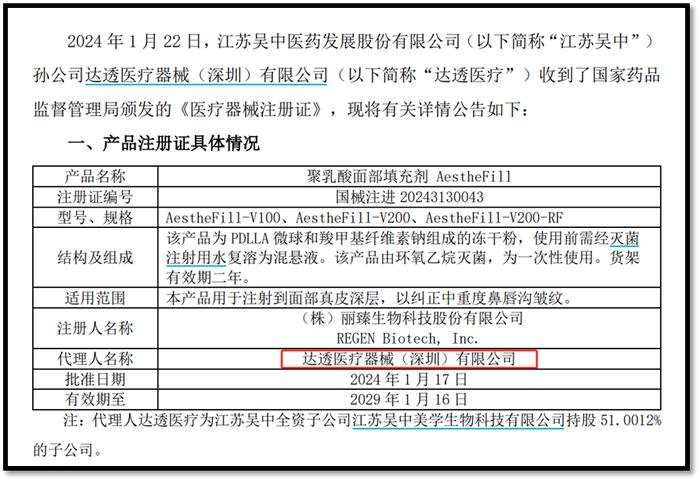

2024年1月22日晚间,江苏吴中医药发展股份有限公司(以下简称“江苏吴中”)发布公告称,其孙公司达透医疗器械(深圳)有限公司(以下简称“达透医疗”)收到了国家药品监管局颁发的《医疗器械注册证》。AetheFill童颜针正是此次江苏吴中在公告中披露的获批产品。

对于童颜针获批,市场投资者也充满了期待,该公告发出后,江苏吴中收获三个涨停板。对此,有投资者在相关投资交流平台上表示:“不敢想这个产品有多牛,期待爱美客后第二个医美茅的诞生”。但江苏吴中能靠“童颜针”坐稳医美市场?以及医美业务能否成为江苏吴中的第二增长曲线或仍充满未知。

医美布局“以买代研”、靠收购获得代理权 医美领域研发实力堪忧、研发费用率不足2%

江苏吴中对于医美的布局,在气势上总给人背水一战的感觉。早在2019年,公司就制定了《五年战略规划(2020-2024)》,确定正式开启医美领域布局,同时确定了“医药+医美”产业为核心的发展方向。然而,直到2021年下半年,公司才采取了一系列举措。通过江苏吴中在医美方向的布局,我们发现公司在医美领域布局的侧重点,无论是玻尿酸、童颜针、还是重组胶原蛋白研发,始终是在技术壁垒较高的轻医美产业链上游。

轻医美产业链上游,具有竞争格局高度集中、高毛利水平、高议价能力,对于新进入者而言存在相当高的研发壁垒和审批壁垒。进入注射医美产业链上游,主要有两种商业模式,分别为以华熙生物、爱美客等为代表的“自主研发+经销商”模式和以华东医药为代表的“代理+收购”模式,江苏吴中则是属于后者,选择的是一条以买代研的轻医美发展之路。2021年公司完成两大医美并购,这也直接为江苏吴中带来代理权。

首先,在2021年6月,公司通过增资入股战略控股尚礼生物下属公司尚礼汇美60%的股权,取得韩国Humedix最新玻尿酸产品HARA中国大陆、港澳地区的独家销售代理权。目前,该产品处于临床阶段,预计2024年一季度提交注册申请,有望在2025年上半年上市。

其次,2021年12月,收购达透医疗51%股权,获得AestheFill在中国大陆地区的独家销售代理权。AetheFill童颜针正是此次江苏吴中在公告中披露的获批产品。

(资料来源:公司公告)

相比“自主研发+经销商”模式,“代理/收购”模式因需要支付较高代理或收购费用,其利润空间显著低于“自主研发+经销商”模式,但是可以缩短研发周期、缩短审批时间;因此,具备医药背景企业切入注射医美产业链上游多采用代理收购模式,该类公司深耕医药领域多年,在临床和批文方面经验丰富,且拥有医疗机构或整形医院资源,更具渠道优势。

但“代理/收购”模式也存在一定的风险。目前来看,江苏吴中两年内预期上市医美产品,如注射玻尿酸、注射童颜针均为代理获得,公司医美线创收或过于依赖独家代理产品。在这种情况下,若后续代理权变更,则会随之产生一定的经营风险。

内研管线,公司主要聚焦当下最热门的赛道重组胶原蛋白和溶脂针。其中重组胶原蛋白的研发处于临床前阶段,公司预计2024年进入临床阶段,并计划于2026年上市;对于溶脂针,公司预计在2024年进入临床试验阶段,并预计2029年上市。

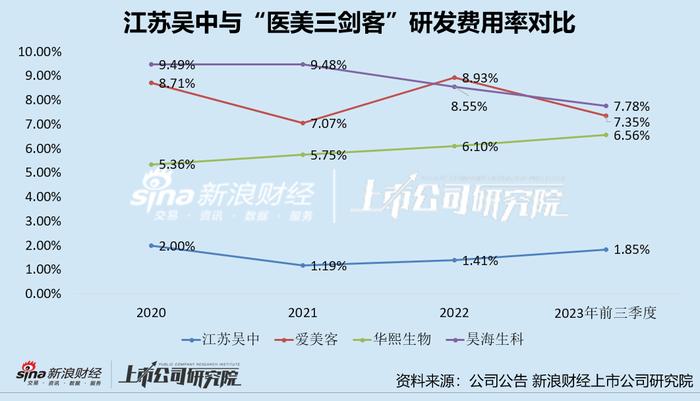

从医美领域的研发实力来看,江苏吴中显然不如爱美客、华熙生物、昊海生科等靠自研布局的注射医美产业链上游企业,于注射医美领域研发优势并不突出。除此之外,公司的研发开支较低,研发费用率也维持在相对较低的水平。2020-2022年及2023年前三季度,公司的研发费用率分别为2%、1.19%、 1.41%及1.85%,研发费用率水平远低于爱美客、华熙生物等注射医美产业链上游企业。

在这里,还需要关注的是,爱美客、华熙生物等医美产业链上游企业的研发费用主要用于医美领域产品,而江苏吴中研发费用还有相当一部分用于其传统的医药业务。由于公司在医美上游研发优势并不突出,且公司研发投入相对较低,因此这两款“热门”产品能否按照预计的时间上市,仍充满未知。

对于童颜针获批,市场投资者也充满了期待,该公告发出后,江苏吴中收获三个涨停板。对此,有投资者在相关投资交流平台上表示:“不敢想这个产品有多牛,期待爱美客后第二个医美茅的诞生”。但事实真的如此吗?江苏吴中能靠“童颜针”坐稳医美市场?以及医美业务能否成为江苏吴中的第二增长曲线或仍充满未知。

靠代理的童颜针和玻尿酸 新手江苏吴中就能坐稳注射医美产业链上游?

目前,江苏吴中的医美产品平台搭建,主要是通过并购+自研形式。其中外购管线产品主要包含Aesthefill童颜针、HARA玻尿酸;内研管线主要产品包含重组胶原蛋白和溶脂针。从目前布局来看,江苏吴中或难仅靠外购管线坐稳医美产业链上游。

首先,从童颜针角度看,国内有多款获批再生针剂产品,包括华东医药旗下的伊妍仕少女针,爱美客旗下的濡白天使,长春圣博玛旗下的艾维岚。其中江苏吴中代理的Aesthefill主要成分为PDLLA 聚双旋乳酸+CMC 羧甲基纤维素。

和PLLA相关产品相比,PDLLA相关产品中最不一样的地方,是它们微球的表观形貌。PLLA是实心微球,PDLLA是多孔海绵状微球形貌的差异便会带来一系列性能差异。但据相关聚乳酸研究表明, PDLLA的结晶度为0,从而使得其降解速度较快,分子量半衰期为3-10周,而PLLA的结晶度为60%,结晶也使得其降解速度变慢,其分子量半衰期至少为20周,这或许表明,江苏吴中童颜针产品的维持时间要明显短于爱美客和长春圣博玛的童颜针产品。除此之外,PDLLA的弯曲强度约为PLLA的1/2。

在一众竞品中,江苏吴中代理的童颜针能否获得市场青睐,其市场开拓是否成功,或仍充满未知。若产品上市后在终端放量不及预期,品牌推广较慢,则可能进一步影响公司业绩预期。

第二,从代理玻尿酸角度看,江苏吴中引进韩国医美企业Humedix公司最新一款玻尿酸产品 HARA 在中国的独家销售代理权。如果放在几年前,独家代理玻尿酸还有看点,但是放在现在,玻尿酸整体市场竞争十分白热化。

目前,国内注射玻尿酸行业竞争格局已基本定型,进口品牌和国产品牌平分秋色,并有国产品牌的市场份额逐步提升的趋势。进入中国市场时间较早的进口品牌具备一定的先发优势和品牌知名度,随着爱美客、华熙生物等头部国产厂商技术的进步,性价比较高的国产品牌日益获得消费者青睐,市场份额或将进一步提升。江苏吴中独家代理的玻尿酸品牌能否抢占一部分玻尿酸市场份额,仍有待进一步观察。

第三,自研重组胶原蛋白这个项目更是遥遥无期。由于动物源提取胶原致敏、传染病毒的安全性等问题,国内市场上合规持证产品少之又少。目前中国获得NMPA三类医疗器械认证的胶原蛋白填充剂仅6款,其中重组胶原蛋白仅1款。

江苏吴中的自研胶原蛋白溶液和植入剂处于临床前阶段,后期要临床、临床分析、注册等等一道道难关,再结合公司“抠唆”的研发开支,该产品能否上市,或能否按期上市,都存在较大的不确定性。对于溶脂针而言,也是如此。

值得关注的是,无论是重组胶原蛋白填充剂,还是溶脂针,都是当下注射医美上游领域较为热门的赛道。对于没有一款成熟的自研注射医美产品的江苏吴中而言,其医美领域薄弱的研发实力能否支撑产品研发落地,是最大的疑问。这也就导致,部分市场投资者质疑江苏吴中在靠重组胶原蛋白填充剂、溶脂针蹭热度。

综合以上三个方面,江苏吴中的医美三大布局的落脚点都非常高,可以说是当下医美产业链上游龙头的“兵家必争之地”,初入医美江湖的江苏吴中能否拼得过爱美客、华熙生物、华东医药等,产品能否成功面市并抢滩一定市场份额,仍有待进一步观察。

最后,分业务来看,2022年公司药品行业营收为14.21亿元,占比70.14;贸易行业营收为5.86亿元,占比28.92%;医美生科行业营收为27.25万元,占比约0.0001%。由此可见,医药业务目前仍是江苏吴中最为核心的业务板块,而医美业务创收占比较小,后续童颜针上市销售后,能否对江苏吴中整体业绩起到提振左右,仍充满未知。