布局AI很风光,看看业绩很凄惶!佳都科技:在白纸黑字的财报面前,高大上的故事要怎么编?

来源: 市值风云

2020年主动减少业务的行为,有做低收入、方便设置低激励门槛,满足股票限售解除条件、向管理层输送利益的嫌疑。

作者 | 白猫

编辑 | 小白

地铁是一个人流密集的地方,很多时候,穿梭在地铁里就能验到人间百态。尤其是在下班后的最后一节车厢,风云君总是能感受到每一个鲜明个体与繁华城市的割裂感,从大家的神情中,你能感受到深情和兴奋,也总看到疲惫和无助。

有些人精准得掐算着每趟列车的出发时间,是在为工作奔波;有些人焦急等待是想早点在下一站见到心爱的人;也有些人在地铁中失去意识,险些丧命。

这就意味着在看似平常的运营背后其实都需要平台精确的感知,在面向城市数字新基建需求的今天,风云君想带大家看一家和轨道交通平台相关的公司,它就是佳都科技(600728.SH)。

踩在AI的风口上

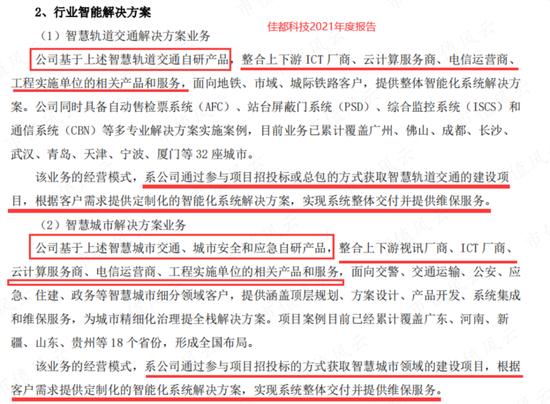

佳都科技总部位于广州,1999年通过重组原上市公司辽宁远洋渔业股份有限公司在沪交所主板上市,2004年开始进军智能化轨道交通市场。

公司主要为城市、产业的数字化升级提供一系列的智能化产品和解决方案,主营业务涵盖智能轨道交通、以公共安全为核心的智慧城市、服务与产品集成三大板块。

公司定位是一家人工智能软件和算法提供商,但是占比最大的是服务与产品集成,具体可以理解为以硬件代理为主的系统集成业务和运维外包服务。

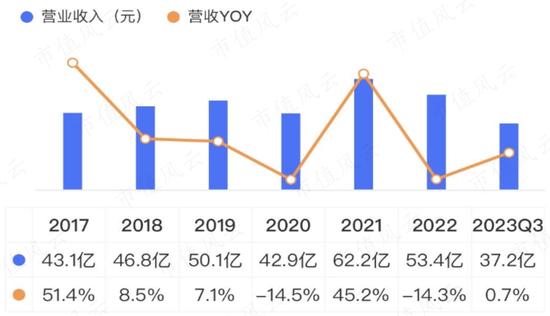

2022年,公司总营收为53.4亿元。集成业务收入30.6亿,占比57%;能和人工智能沾上边的核心业务收入不到23亿元,占比43%。

(来源:佳都科技2022年度报告)

2022年,公司声称率先落地交通行业AI大模型应用,目前还未实现销售。2023年1月,公司募集资金18.27亿元用于人工智能技术应用上的研发,意在加码人工智能在轨道交通、城市交通行业的应用。

(来源:佳都科技2022年度报告)

从官网来看,公司提供从基础理论、核心算法到全场景应用的全栈式人工智能技术产品与解决方案,宣称掌握了计算机视觉、数字孪生、数据科学、物联感知等人工智能关键核心技术。

(来源:公司官网)

公司称自己专注于人工智能在轨道交通、城市交通行业的赋能应用的底气,可能仅仅来自与知名大厂的合作。

目前公司自研的主要产品为以下三个:华佳Mos地铁智慧大脑、城市交通大脑和智慧车站。

其中华佳Mos地铁智慧大脑源于2020年和华为联手发布的华佳Mos联合解决方案。

早在2019年,公司称其数字平台已经与华为鲲鹏、昇腾体系开展并取得首批兼容性互认证,已成为华为EBG的42家领先级ISV(独立软件开发商)之一。

2021年,随着“华佳Mos地铁智慧大脑”等自研产品的落地,公司便在年报中“自卖自夸”:自研产品连续5年高速增长,带动各项业务盈利能力显著提高。

另外,公司也是国内“AI四小龙”云从科技(688327.SH)的第三大股东。

在风光的人工智能布局下,是噱头大还是实力大?

既然公司都这么说了,这个自研技术贡献有多大?真实盈利水平又如何?

老规矩,是骡子是马,风云君都能给你牵出来遛遛。

自研产品占比低,毛利率低于同行业

为了更清楚的了解公司业务的每个模块,我们先从业务模式说起。

公司采用的是“核心自主产品+行业解决方案”的业务模式,也就是在项目中融合自主研发的核心软硬件产品,并通过整合上下游供应链资源,形成一个系统的解决方案,进而开展智慧城市和智能轨道交通两大业务。

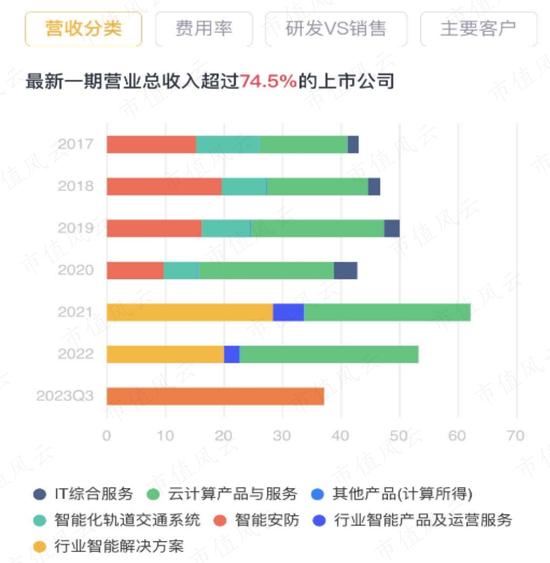

结合公司的收入分类,在这样业务模式下的收入可拆分为两块。以2022年为例:

一是,行业智能产品及运营服务业务,这部分主要指的是自研产品的销售,公司的研发主要集中在这块,毛利率较高,为69%,但是收入仅2.7亿元,占比5%,毛利贡献率较低,为3.5%。

二是,行业智能化解决方案,包括智能安防和智能化轨道交通系统,收入20亿,占比38%,毛利率为16%。

这两块业务是公司的核心业务,综合毛利率为22%。

在这种业务模式以外的第三块业务就是ICT产品与服务解决方案,收入30.6亿,占比57%,这部分基本无研发投入,不需要技术,毛利率不到5%。

(来源:市值风云APP)

所以整体上,公司的毛利率水平较低。以2022年为例,实际上的毛利率只有那薄薄的12.4%。

(来源:市值风云APP)

那么同行业的情况又如何呢?

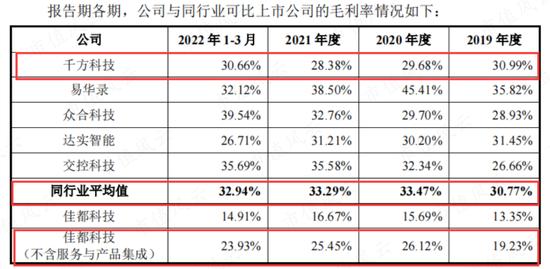

同行业中千方科技(002373.SZ)的收入规模最大,2022年,收入70亿,核心业务为智慧交通和智能物联,其次还涉及大数据和人工智能领域。

在业务构成上,与佳都科技相比,千方科技更加聚焦于核心业务,2022年,核心业务占比超99%。

剔除低毛利率的服务与产品集成业务后,与千方科技相比,公司历年毛利率低3-10个百分点。与同行平均毛利率相比,佳都科技各期的毛利率少10个百分点左右。

(来源:关于佳都科技集团股份有限公司非公开发行股票申请文件反馈意见的回复修订稿-2022-08-13)

看似站在AI的风口上,但从核心业务的毛利率水平和自研产品销售情况来看,佳都科技更像是挂羊头卖狗肉。

进一步来说,公司要想提高核心业务的毛利率,目前只能通过提高自研产品销售额和比重来实现。

从商业模式上来理解,智能解决方案是一项基于产品,通过整合上下游资源来实现定制化的系统交付的服务。

说好听点是整合上下游资源,说难听点就是忙前忙后的中间商。这项服务本质上可替代性强,增值的空间不大,毛利率增长潜力小。

按照公司的定位,在这项服务上,实现搭载高毛利率的自研软硬件产品销售才应该是基础也是核心目标,只有自研产品的量起来了才能带来盈利能力的改善。

(来源:佳都科技2021年度报告)

既然毛利率上不来,那规模呢?

公司2022年末智能化业务累计在手订单163.37亿元,从2023半年度报告来看,项目稳步推进中。比如2022年中标的成都轨道交通项目,涉及金额近13亿,是公司继广州总部、长沙后,在西部地区中标金额最大的智能化项目。

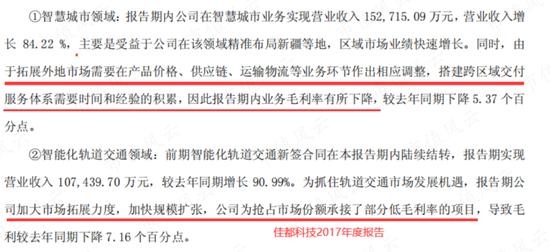

公司的主要客户是各地的地铁公司及政府的公安、交通部门,业务处于扩张期,扩张的同时很有可能带来毛利率的下降。

正如公司曾在2017年度报告中所说,在拓展外地市场过程中,公司需要降低产品价格来抢占市场份额,同时被动承受供应链和运输物流方面增加的成本。

这也反映出,公司的竞争力不强,这个生意就算佳都科技不做,当地有地域优势的公司也能做。

(来源:佳都科技2017年度报告)

营收盈利摇摇晃晃,股权激励稳稳当当

2021年8月20日,公司发布了限制性股票激励计划草案,2021-2023每个会计年度解除限售的业绩考核目标都是以2020年的营收为基数,增长分别达到20%、30%、40%。

像公司这样的商业模式,应该说营收很容易搞大,但利润才是关键。

这次激励标准定得很低,就是给激励对象发钱。那么激励对象是谁呢?公司董事、高管、中层管理人员和核心技术人员。

2020年,营收不到43亿,下降了14.5%,公司说是因为主动减少了低质量业务和自研产品占比小的项目。

公司说受到疫情的影响,可同期的千方科技仍能实现8%的正增长。

(来源:佳都科技2020年度报告)

结合公司的股权激励,那就更有看头了。2020年主动减少业务的行为,有做低收入、方便设置低激励门槛,满足股票限售解除条件的嫌疑。

最终,如公司所愿,第一批限售股在2021年解除。

(来源:佳都科技2021年限制性股票激励计划(草案)-2021-08-20)

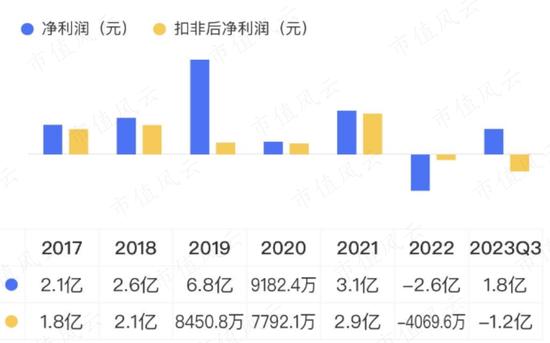

作为对比,2019年,公司也发布了一次激励计划,不过是以净利润为考核标准。2019年,运气不错,公允价值变动实现收益近6.6亿元,最终实现净利润6.8亿元,第一批限售股在2019年解除。

(来源:佳都科技2019年股票激励计划)

不过,主业照这样的盈利水平发展,后期要想达到2年10亿、3年18亿的净利润目标非常难,最终确实也没实现。

于是在2021年激励计划中,“机智”得调整了业绩目标——只看营收盘子。

实际上,公司主业的盈利能力波动很大。

2020年,公司实现微利,净利润9000来万。

2021年受益于行业景气度提升、订单按计划交付和自研产品收入占比相对较高的长沙穗城项目落地,营收出现较大的增长,这年净利润为3.1亿。

2022年,因业务交付延后导致营收又开始下降,扣非净利润为负,在主业亏损的情况下,公允价值下降3.1亿,进一步加大了公司的亏损。

2023前三季度营收和增速分别为37.2亿,0.7%,扣非净利润仍为负,净利润为1.8亿。

(来源:市值风云APP)

(来源:市值风云APP)

造血能力不足,股东“价值毁灭者”

近年来,在营收摇摇晃晃、主业多年在亏损边缘徘徊的情况下,公司的应收款项占营收比重也呈上升趋势,2017-22,以及2023前三季度,累计经营现金流为2.9亿,造血能力不足。

(来源:市值风云APP)

同期的自由现金流也非常不理想,累计自由现金流为-8.8亿。

在2022年亏损的情况下,公司未进行分红,2017-2021平均现金分红率为17.5%,可以说乏善可陈。

(来源:市值风云APP)

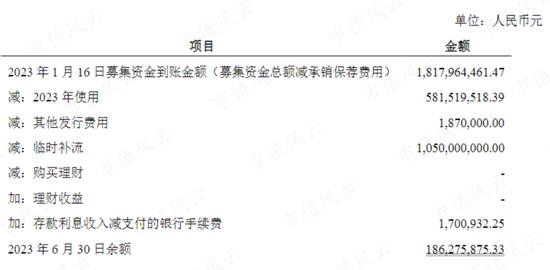

从募资使用情况来看,净募资金额中超10亿都用来临时补流了,占比达到57%,目前募投项目实际投入5.8亿左右,进度都不到5%,均预计要在2025年底达到使用状态。

(来源:佳都科技关于部分募投项目增加实施主体的公告-20230429)

(来源:佳都科技关于2023年半年度募集资金存放与使用情况的专项报告-20230825)

股权分散,实控人减持

公司实际控制人为刘伟,直接持有和间接通过佳都集团有限公司、堆龙佳都科技有限公司持有公司合计14.89%的股份,前十大股东持股比例为27.27%,股权较分散。

(来源:企查查)

实控人通过堆龙佳都科技有限公司已将其持有的6800万股份进行质押,占刘伟最终持有股份的21.5%。

(来源:choice数据)

公司的ROE较低,而且波动较大,2022年公司供应链业务开展不畅,交付进度延后,公司ROE为负,今年前三季度为2.6%。

如果不考虑2022年的ROE,2017-22、以及2023前三季度,公司的ROE持续大幅变动,不具备投资价值。

(来源:市值风云APP)

不考虑毛利率低的服务与产品集成业务,在核心业务上,公司也只能说是一个陪跑的中间商,不想着脚踏实地做大规模,选择披着AI外衣忽悠投资者。

自研产品是公司研发投入的重点,也许是公司未来最大的卖点,但是从自研产品的销售情况和核心业务的毛利率水平来看,市场不乐意买单。

在规模扩张期,公司的成本控制水平也不稳定,造血能力不足,无力回报股东。

公司落地的交通行业AI大模型应用的销售还在推进中,最终能否被市场认可,能实现多大的收益都是一个未知数。