养猪真不赚钱!牧原股份年度首亏,杀一头猪倒贴70元

来源:V观财报

养猪的,在2023年,就没有不亏的!

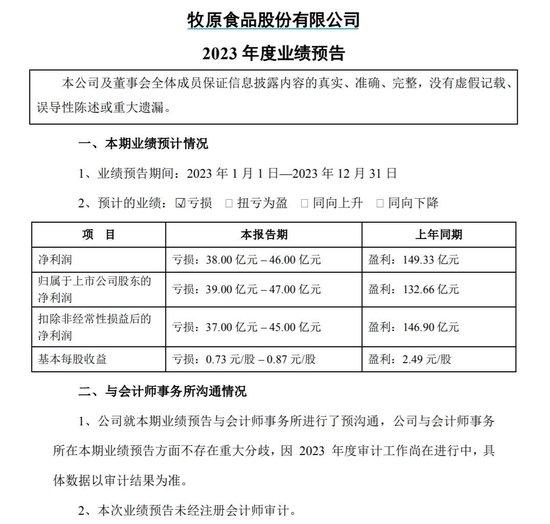

1月30日晚间,“猪茅”牧原股份披露业绩预告,预计2023年归母净利润亏损39亿元-47亿元,上年同期盈利132.66亿元;预计扣非后净利润亏损37亿元-45亿元,上年同期为盈利146.90亿元。

这是牧原股份上市以来首次年度亏损。至于原因,主要系报告期内生猪价格大幅下降。

来源:牧原股份公告

猪企整体亏损

牧原股份主营业务为生猪的养殖销售、生猪屠宰。主要产品为商品猪、仔猪、种猪及白条、分割品等猪肉产品。

据牧原股份披露,2023年共销售生猪6381.6万头,2022年为6120.1万头;平均生猪养殖完全成本在15.0元/kg左右,较2022年15.7元/kg下降。2023年12月底,能繁母猪数量为312.9万头,同比增长30万头左右。

全年共计屠宰生猪1326万头,同比增长80%,产能利用率由2022年的25%提升至46%。牧原股份表示,由于部分厂区投产时间短,2023年屠宰肉食业务尚未实现盈利,但头均亏损水平已由2022年的120元左右下降至2023年的70元左右。

在业绩预告公布当天,牧原股份还披露了一份投资者关系活动记录表。

牧原股份董秘秦军表示,2023年公司经营业绩出现亏损,主要原因为生猪价格同比大幅下降,全年生猪销售均价相比2022年下降20%左右。同时,公司在按照会计准则要求对消耗性生物资产进行减值测试后,拟对部分消耗性生物资产计提减值准备,这“是牧原股份保持审慎性原则,一贯以来坚持的会计准则”。

从盈利132.66亿元到预亏39亿元-47亿元,巨丰投资首席投资顾问张翠霞对“V观财报”(微信号ID:VG-View)表示,“我觉得这个跨度比较大。”

张翠霞认为,报告期内生猪价格较2022年是大幅下降的,从基本方面来讲,牧原股份没有很好的、应对猪周期的主动作为。猪周期持续下行情况下,持续大举扩张产能,导致卖得越多亏得越多。

整体来看,从事生猪养殖的上市公司,2023年年报都是预亏的。

除牧原股份外,1月30日晚间,东瑞股份发布业绩预告,预计2023年亏损4.8亿元-5.4亿元。巨星农牧、神农集团1月29日晚间公告,预计全年分别亏损5.9亿元-7.3亿元、亏损3.55亿元-4.35亿元。新五丰此前披露业绩预告也称,预计2023年亏损11亿元-14亿元。

另外,新希望、*ST正邦虽然全年业绩预盈,但生猪业务均为亏损状态。

其中,新希望表示,公司白羽肉禽与食品深加工业务引进战略投资影响归母净利润增加,影响金额约为51亿元-52亿元,本项目属于非经常性损益。受生猪销售价格下降影响,猪产业亏损是扣非后净利润亏损45亿元的主要原因。

*ST正邦称,报告期内,公司重整计划执行完毕,实施以股抵债产生的重整收益预计约175亿元-185亿元,计入非经常性损益中。期内实现销售收入60亿元-70亿元,受生猪市场价格持续低位影响,生猪业务净利润亏损30亿元-40亿元。

全年每头平均亏76元

2023年,对于养猪的企业、个人来说,并不是个好年。

今年1月23日,在国新办举行的发布会上,农业农村部市场与信息化司司长雷刘功介绍,2023年生猪市场供应充足,全年猪肉产量5794万吨,比上年增长4.6%,处于2015年以来最高水平。另一方面,猪价长时间低位徘徊,对于养殖场户来说却比较艰难,从养殖收益看,全年生猪养殖头均亏损76元,这也是自2014年以来首个算总账全年亏损的年份。

牧原股份在业绩预告中提醒,生猪市场价格变动的风险是整个生猪生产行业的系统风险,对任何一家生猪生产者来讲都是客观存在的、不可控制的外部风险。

展望后期走势,雷刘功表示,2023年12月份规模猪场的中大猪存栏同比增长3.7%,这些猪将在未来1至2个月出栏,预示着生猪市场供应仍较为宽松,春节后生猪养殖很可能延续亏损。同时,随着能繁母猪数量回调,新生仔猪数量也相应有所减少。随着生猪产能逐渐回调到合理水平,今年二季度生猪市场形势有望好于去年同期。

秦军认为,近期猪价上涨具有区域性特点,部分省份仔猪及商品猪价格有一定上涨,主要为节前短期供需变化所致。全年来看,预计2024年整体价格表现相比2023年更乐观一些。

湘财证券较为乐观,该机构表示,2023年之后猪粮比一直处于盈亏点以下,2023年7月能繁母猪开始下降,预计2024年下半年左右生猪出栏数量将逐步下滑。另外,春节旺季之后迎来相对淡季,上半年去产能的幅度不大,下半年生猪出栏量将出现下滑,届时猪价可能迎来相对可观的上涨,维持行业“增持”评级。

光大证券认为,当前供强需弱格局不变,根据前期产能情况可以推测2024年1-2月生猪供给仍较为充裕,再加上春节后将迎来消费需求的季节性回落,预计行业深亏局面仍将持续,看好后续去产能的速度和持续性。

西南证券表示,预计后续特别是年后猪价会进一步下跌跌破现金成本,有利于产能的持续去化及下半年的上行周期到来。目前生猪养殖板块股价仍然处在底部区间,存在较好的投资机会。

二级市场上,Wind数据显示,牧原股份2020年暴涨48.29%,2021年站上90.06元的历史高位。而在2023年累计跌14.04%,今年以来已跌13.99%。截至1月31日午间收盘,该股报35.42元,总市值1936亿元。

张翠霞提醒,牧原股份作为过去涨幅比较大的个股,本身就是在下跌趋势中演绎加速风险释放,在这样震荡盘跌、没有真正意义上逆转趋势的背景下,投资者应该继续观望等待,静观其变,不要盲目抄底和加码。

(文中观点仅供参考,不构成投资建议,投资有风险,入市需谨慎。)