萤石网络Q4净利或创新高 扩增硬件品类掘金清洁机器人市场

《科创板日报》1月18日讯(记者 郭辉)智能家居产品及平台商萤石网络昨日(1月17日)晚间发布2023年业绩预告。

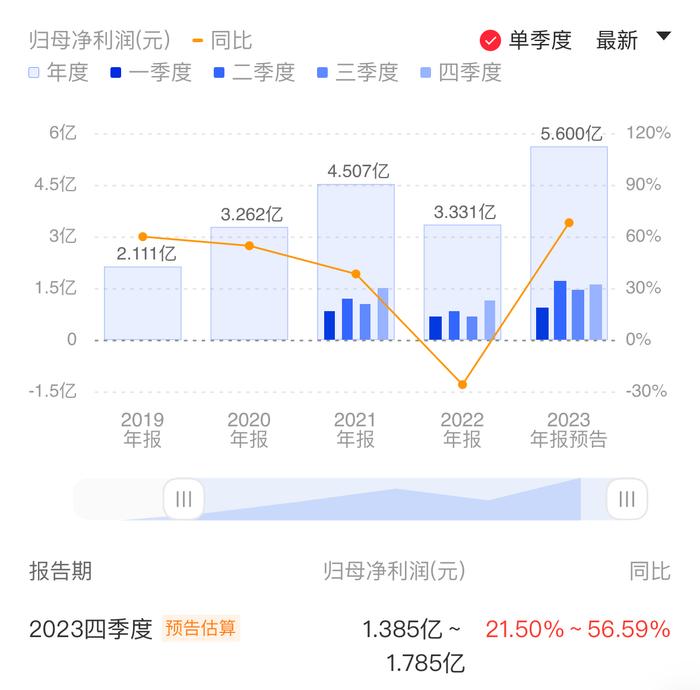

经萤石网络财务部门初步测算,该公司预计2023年度实现归母净利润为5.4亿元到5.8亿元,与上年同期(调整后)相比,将增加2.07亿元到2.47亿元,同比增加61.92%到73.92%左右。该次业绩预告未经注册会计师审计。

若以此测算,萤石网络2023年第四季度预计归母净利润为1.39亿元至1.79亿元(同比增长21.50%至56.59%),中值与Q2、Q3基本持平,但也有望创下单季度历史最高。

萤石网络在公告中表示,关于业绩变动,2023年该公司持续聚焦核心优势,夯实技术研发,不断推出有竞争力的产品;同时,该公司持续拓展和优化渠道建设,整体经营业绩实现稳健增长。受益于其精益化的供应链管理,原材料成本下降,云平台业务、境外业务占比提升,渠道结构和产品结构优化等多方面综合因素,该公司整体毛利率有所提升,盈利能力稳健。

据了解,萤石网络去年在智能家居摄像机、智能入户、智能控制等产品品类更新新品外,还正式推出清洁服务机器人扩充其产品矩阵。2023年10月12日,萤石网络正式发布两款采用具身智能理念研发的清洁服务机器人新品,新款家用AI扫拖宝RS20Pro和首款商用清洁机器人BS1。

海通证券分析师陈子仪今年1月发布的研报认为,C端的AI扫拖宝RS20 Pro聚焦养宠家庭,云视觉商用清洁机器人BS1聚焦企业楼宇清洁市场,一方面为该公司继续拓宽智能家居产品线,另一方面是该公司视觉导航方案在智能服务机器人领域的前瞻性实践。

关于清洁机器人业务规划,萤石网络在2023年第四季度接受机构调研时表示,该公司十分看好智能服务机器人未来的市场前景和空间,智能服务机器人作为其核心自研产品线之一,同时作为战略孵化业务,该公司后续将进行持续的研发投入,同时做好投入和产出的战略性平衡。

此外,云平台业务对萤石网络的营收贡献持续提升。2023年中报显示,萤石网络云平台服务实现收入3.81亿元,占比进一步提升至16.74%;云平台收入同比增幅为23.19%,毛利率75.16%,相较去年同期提升3.21个百分点。

萤石网络方面表示,云平台在该公司商业模式中占据核心地位。面向消费者,公司坚持以视觉交互为主的智能家居产品为基础,通过多元化的增值服务和开放式AI算法服务切实赋能用户的智慧生活,除了现有云增值服务,该公司也在积极开发新的增值服务,为用户提供更多个性化服务。

面向行业开发者客户,公司聚焦于自身擅长的视觉技术,作为物联网云平台,通过开放平台协助行业客户完成智能化转型,或开发面向复杂场景的解决方案。未来将持续与独立软件开发者共创,提供更多的PaaS平台赋能,降低开发者的开发成本。

光大证券2023年12月发布的研报观点显示,AI助力行业智能化发展,智能家居市场空间广阔。市场规模方面,智能家居产品形态日益丰富,物联网及AI算法技术助力行业向智能化方向发展。根据Statista,2024年全球智能家居市场规模将达到471亿美元,2020-2024年CAGR约为15%。竞争格局方面,萤石网络面临小米、三六零等互联网品牌等的竞争,不过受益于产品线、产品性能、渠道布局、品牌口碑,该公司或将实现差异化竞争。