天风证券投行内控“三道防线”被质疑是否有效 协助兴福电子IPO重复募资

系列文章: ①国泰君安 ②海通证券 ③华泰证券 ④中信建投 ⑤广发证券 ⑥国金证券 ⑦民生证券 ⑧长江证券 ⑨天风证券

编者按:近期,IPO产业链被投资者广泛质疑,部分保荐券商将不太优质的资产保荐上市赚取天价佣金(有的靠突击入股收益翻数倍),部分基金公司用基民的资金拉高发行价,上市公司超募资金、原始股东财富激增,其他中介机构也能收取高额服务费。而上市后股价的涨跌,业绩是否“变脸”,基本上由股民及基民“买单”。

出品:新浪财经上市公司研究院

作者:IPO再融资组/秦勉

在刚刚过去的2023年,在IPO放缓的大背景下,天风证券承销额逆势增长4倍,一个原因是中科磁业IPO项目超募资金较多,但中科磁业上市后的第一份三季报,扣非归母净利润就下降近60%。此外,天风证券保荐的多家IPO项目执业质量有待考证,投行内控“三道防线”有效性被质疑。

天风证券保荐的在审IPO项目中,兴福电子属于A股上市公司兴发集团分拆上市的子公司,但兴福电子原本不符合分拆上市的条件,在各种不太合理的连环运作下形式上合规,但实质上有“重复融资”之嫌,而天风证券一路为兴福电子保驾护航。

IPO承销项目业绩“大变脸” 天风证券提前入股赚得盆满钵满

在刚刚过去的2023年,天风证券成功保荐2家IPO项目上市,合计承销金额为11.23亿元,较2022年同比增长399%,接近4倍;承销保荐收入为0.91亿元,同比增长435%。

天风证券IPO承销额逆势狂飙的一个重要原因是中科磁业IPO项目超募资金较高。wind显示,中科磁业预计募资4.53亿元,实际募资9.13亿元,超募4.59亿元,超募比例为50.35%。

但中科磁业上市后的第一份三季报,业绩就“大变脸”,公司2023年前三季度实现扣非归母净利润0.31亿元,同比下降59.13%。

尽管中科磁业业绩“大变脸”,天风证券在该项目上赚得盆满钵满,一是承销保荐佣金为7,170.42万元,二是通过提前入股的方式赚得盆满钵满。

招股书显示,中科磁业IPO发行前有3名股东与天风证券有关联,分别为天适新投资、天雍一号和企巢天风,三家机构间接持有中科磁业约2.73%股份。

其中,天雍一号2020年9月入股中科磁业,增资对价为1000万元,而天风证券2020年10月对中科磁业进行前期尽调,属于前后脚关系。发行后,天风证券间接持有的中科磁业股权比例稀释到2.05%,对应的市值约为0.75亿元。

天风证券2023年成功保荐上市的另一家IPO项目是百通能源,百通能源没有出现业绩“大变脸”的情况,但招股书质量有待商榷。

百通能源2022年2月版招股书(申报稿)第157页显示:“2021年1 月,股东乾霨投资、隆华汇投资(甲方)、百通环保(乙方)、百通能源实际控制人张春龙(丙方)分别与签订了《股份认购协议之补充协议》(即对赌协议)”。

分别与谁?是甲乙丙三方分别与百通能源签署对赌协议?从后来披露的招股书看,“分别与”是一个语病,可见天风证券没有勤勉尽责,因为这个语病关乎公司是否触及IPO发行条件。

与同处在湖北的长江证券对比看,天风证券的IPO业务规模较小。2023年,长江证券的IPO承销额为70.24亿元,是天风证券的6.25倍;天风证券IPO承销保荐收入为4.76亿元,是天风证券的5.23倍;长江证券IPO承销业务排名第12名,天风证券排名33名。

天风证券不仅IPO承销规模较小,承销保荐业务质量也有待商榷,属于“小而不美”,投行质量评级与长江证券一样,都属于B级。

兴福电子本不符合分拆上市条件 天风证券协助“重复圈钱”

在天风证券保荐的在审IPO项目中,兴福电子属于A股上市公司兴发集团分拆上市的子公司。2021年8月,兴发集团发布公告称,拟分拆兴福电子在科创板独立上市,但当时兴福电子不符合分拆上市条件。

根据当时有效的《上市公司分拆所属子公司境内上市试点若干规定》 ,“上市公司最近3个会计年度内发行股份及募集资金投向的业务和资产,不得作为拟分拆所属子公司的主要业务和资产,但拟分拆所属子公司最近3个会计年度使用募集资金合计不超过其净资产10%的除外”(注:目前分拆上市新规仍延续这一规定)。

2020年11月,兴发集团通过定增募资7.76亿元,其中5.38亿元用于兴福电子实施的两个项目。值得注意的是,5.38亿元是兴福电子2020年末净资产(3.07亿元)的175%,超过了100%。

即便按照兴福电子两个募投项目当时实际投入的资金看,3978.53万元的实际使用额也超过了净资产的10%。

为了达到上市条件,兴发集团先是为兴福电子引进了战投,增加公司净资产,后来干脆直接变更兴福电子两个募投项目的使用用途,强行符合分拆上市条件。

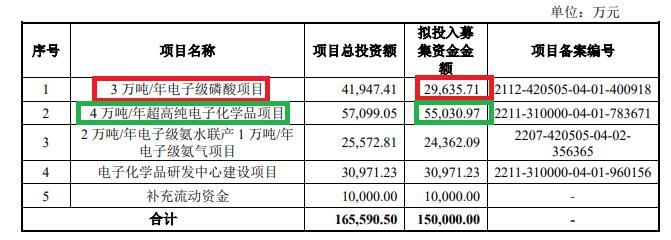

一连串的资本运作下来,兴福电子看上去符合了分拆上市条件,但仍有重复募资之嫌。2020年,兴发集团有5.38亿元用于兴福电子实施的两个项目:6 万吨/年芯片用超高纯电子级化学品项目、3 万吨/年电子级磷酸技术改造项目。

来源:兴发集团公告

在终止上述两个定增项目后,兴福电子IPO的项目中包括4 万吨/年超高纯电子化学品项目、3 万吨/年电子级磷酸项目,与终止的定增项目基本一致,且募资总额比之前还高,合计约8.46亿元。

来源:兴福电子招股书

在兴发集团分拆兴福电子上市项目上,天风证券一路保驾护航,不仅没有说明是否构成重复募资,且执业质量有待提高。上交所要求兴福电子及天风证券完善招股说明书信息披露,突出重大性和针对性,重新梳理“重大事项提示”和“风险因素”各项内容。

投行内控“三道防线”被质疑是否有效

除了兴福电子IPO项目,天风证券保荐的其他项目也遭质疑。如延安医药IPO项目,北交所要求发行人和天风证券依规调整完善生产模式、研发模式、关联交易等相关信息披露内容,充分揭示实际控制人可能承担天津君安大额债务相关风险等。

北交所还要求天风证券在保荐工作报告中详细说明质控及内核部门关注的主要问题及落实情况、质控及内核部门的结论意见,详细分析说明质控及内核部门是否履职尽责,内部控制第二、三道防线是否能有效发挥把关作用。

在铜冠矿建IPO项目中,北交所直接指出招股书相关风险因素定量分析较少,针对性不足。北交所要求公司及天风证券总结重要风险因素并按照重要性原则排序,删除针对性不强的表述,对风险因素作定量定性分析。

天风证券保荐的摩尔股份IPO项目,遭到交易所四轮问询,其中业务模式、市场空间及持续经营等多次被问询。而天风证券在多次问询回复中,仍不能消除监管质疑。