募资3.2亿,分红5.4亿,专注主业、回报股东的好太太,也没抵住躺平的诱惑,倾其所有买地盖楼

来源: 市值风云

商业的尽头是收租?

作者 | 塔山

编辑 | 小白

2019年,风云君首次覆盖好太太(下称公司,603848.SH),彼时,受下游房地产行业波动影响,公司业绩承压。

(来源:市值风云APP)

时隔多年,也有必要再回过头来看看好太太的经营情况。

(来源:官网)

专注主业,累计分红远超累计募资

作为第一家能把晾衣架做到在A股主板上市的公司,好太太无疑有其过人之处。

最典型的特征就是专注主业。公司业务结构简单,多年来均聚焦于家居晾晒细分领域,智能门锁是公司近年来拓展的重点品类,业务总体上都是围绕智能家居展开布局。

(来源:官网)

2017年上市至今,除购买房产、土地使用权外,公司仅进行过一次收购,且金额较小。

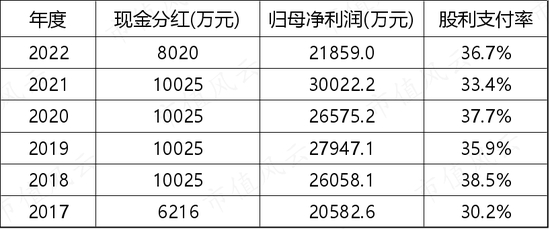

除IPO募资3.2亿元外,后续公司在二级市场无任何融资活动。分红是风云君颇为看重的指标,好太太在这方面的表现也可圈可点。

上市以来,公司年年分红,累计现金分红5.4亿元,远超累计募资额,历年平均分红率为35.4%。

(制表:市值风云APP)

另外,公司实控人沈汉标和王妙玉夫妇至今未曾减持过上市公司股份。截至2022年末,实控人合计持股比例为83.18%。

不过,考虑到实控人超80%的持股比例,分红也大部分流入了实控人的口袋。

(来源:2022年报)

值得一提的是,沈汉标和王妙玉夫妇还是好莱客(603898.SH)的实控人,好莱客主营整体衣柜业务,属于定制家居领域。

夫妻二人坐拥两家上市公司,不得不说,确实有点东西。

除经营实业外,沈汉标还是天使投资人,名下有不少产业布局,主要以私募基金为主。

(来源:企查查)

2022年,公司营收为13.8亿元。

自2019年以来,公司营收起起落落,增长情况并不理想。2019年和2020年,受房地产政策收紧及疫情因素影响,营收持续下滑。2021年,公司渠道变革及产品升级取得成效,收入实现较快增长。

2023年前三季度,营收同比增长10.7%。

(制图:市值风云APP)

利润端情况也基本类似。2023年前三季度,扣非归母净利润同比增长30%,高于营收增速。

(制图:市值风云APP)

产品结构持续升级,渠道建设有成效

01 品牌为王,从单品到多品

公司自成立开始就选择建立自主品牌,并专注于晾晒业务,经过20多年的发展,已颇具品牌影响力。

后续,公司产品逐步往智能化发展,并从单品拓展至多品。

2018年,公司发布首款智能锁(科徕尼)。2022年,公司确立了发展智能看护、全屋智能等领域的战略目标。现阶段核心品类为智能晾衣机和智能门锁。

初期公司计划打造“好太太”“科徕尼”双品牌。2020年初,“好太太”商标获准在智能家居类别应用同一品牌,品牌标识得以统一。

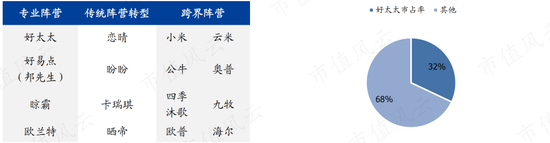

公司产品主要定位中高端,国盛证券的测算数据,2021年好太太市占率(按销量计)约为32%,处在领先地位。

(来源:国盛证券研报)

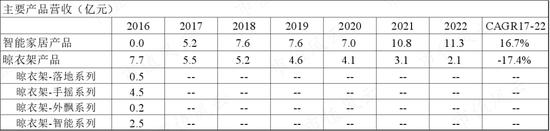

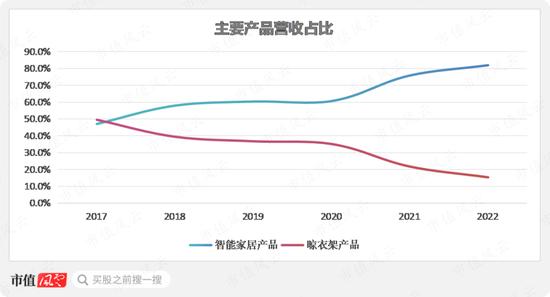

按照公司目前业务分类,智能家居产品主要包括智能晾衣机和智能门锁,晾衣架产品主要为手摇系列等传统类型产品。

2017-2022年,公司智能家居、晾衣架营收CAGR分别为为16.7%、-17.4%。

(制表:市值风云APP)

对应的,智能家居产品营收占比也从47.1%提升至82%,晾衣架产品营收占比则从49.%降至15.4%。可见,公司产品结构升级有明显进展。

(制图:市值风云APP)

公司表示始终坚持产品领先策略,但研发投入总体不高,近几年研发费用率持续下降。

(制图:市值风云APP)

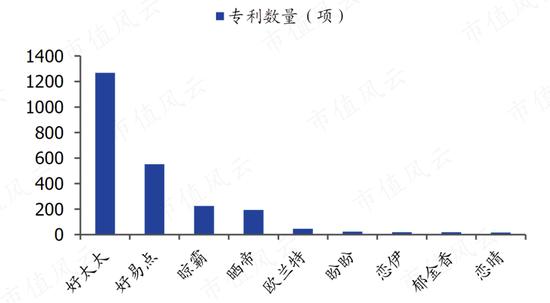

不过,基于多年来的积累,公司的专利数仍大幅领先同行。截至2022年末,公司累计获得国家专利授权1200余项。

(来源:国盛证券研报)

02 发力线上渠道,电商收入占比超60%

公司晾衣架、智能晾晒机等产品总体上技术门槛不高,因此渠道是取胜的关键。

销售端也是公司投入的重点。2018年以来,销售费用率均在14%以上,2022年为18.7%。

(制图:市值风云APP)

早期,公司以经销商和终端门店为核心销售载体拓展全国市场。截至2019年末,公司共有经销商超850家,专卖店超2400家,终端销售网点超3万家。

以2016年为例,经销商渠道营收占比超80%。

(来源:招股书)

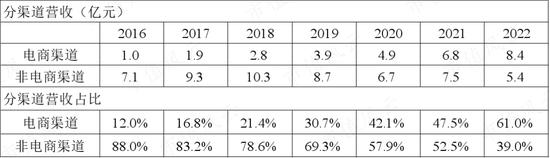

2010和2014年,公司分别进驻淘宝、京东等电商平台,先行布局电商领域。

(来源:招股书)

由于智能家居产品的用户多为年轻群体,其一般在线上进行消费,因此公司大力发展电商渠道也是必然趋势。

近年来得益于公司仓储体系、售后服务等方面的完善,线上渠道实现快速发展。在细分领域,公司产品在天猫、京东平台连续8年618大促行业销量第一。

2016-2022年,公司电商渠道营收CAGR为42.6%,2022年电商渠道营收占比达到61%。

(制表:市值风云APP)

为进一步拓宽公司销售渠道,公司于2018年底组建了工程中心团队,主要负责工程类客户的开发。2019年上半年逐步开拓了恒大、碧桂园、中海、富力等房地产客户。

对工程类客户的结算一般在工程项目完工且验收后,由此也形成了一定比例的应收账款及应收票据。

目前房地产行业仍然低迷,公司表示:涉及房地产的业务占比比较低,受影响较小。

(来源:机构调研)

毛利率超50%,经营效率有恶化趋势

公司生产成本中直接材料成本占比较高,约在80%左右。公司原材料主要包括电子元件、五金配件、铝型材等。

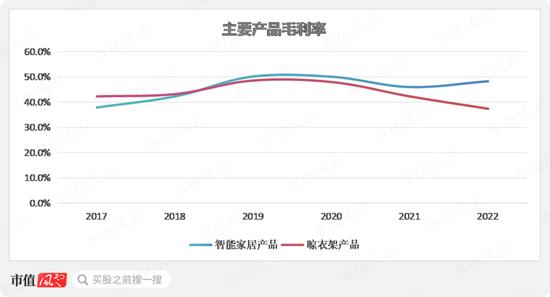

2017-2019年,原材料采购价格下降,对毛利率构成正面影响;2021年以来,原材料价格上涨,又拖累了毛利率表现。

2017年以来,智能家居产品毛利率总体有一定提升,晾衣架产品毛利率则有明显下降。

2022年,智能家居、晾衣架产品毛利率分别为48.3%、37.4%,总体仍处在较高水平。

需要关注的是,在智能门锁领域,现阶段参与者众多,2022年中国智能门锁企业数量超过3000家,产品同质化严重,市场竞争日趋激烈,后续毛利率或将承压。

(制图:市值风云APP)

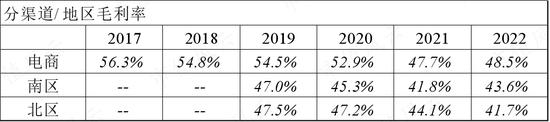

直营渠道下,公司以终端零售价对外销售,而经销商渠道下公司按出厂价与经销商进行结算,因此直营渠道毛利率一般高于传统经销渠道。

公司智能家居产品毛利率的提升很大程度也归因于电商渠道销售占比的提升。

(制表:市值风云APP)

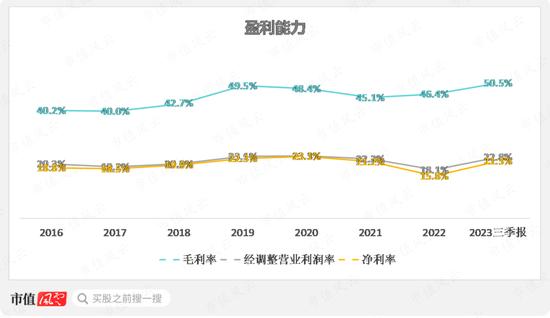

受上述因素影响,2023年前三季度,公司综合毛利率提升至50.5%。净利率为21.3%。

(制图:市值风云APP)

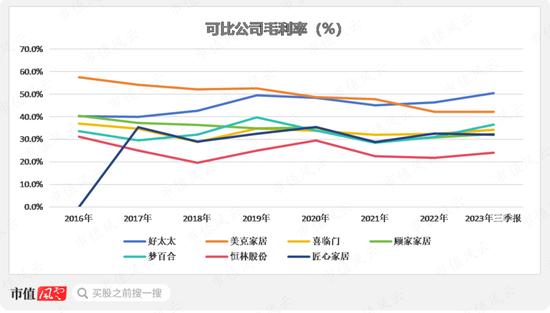

晾晒行业属于家居行业中的细分领域,除公司外,行业中暂无以晾晒或智能晾晒为主业的企业登陆A股市场。因此风云君选取部分家居行业企业进行对比。

总体上看,公司毛利率基本高于多数同行,波动情况与同行大体一致。

(制图:市值风云APP)

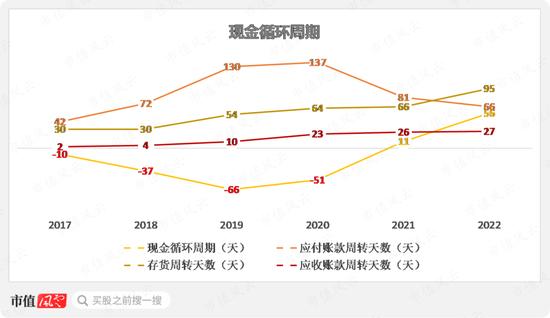

现金循环周期可以一定程度反映公司对上下游的议价能力。2021年之前,现金循环周期均为负数,说明公司产业链话语权较强。

但近两年情况有所恶化:一是对上游的付款账期变短,这可能跟原材料价格上涨有关;二是对下游收款账期变长;三是存货周转天数持续增长,2022年达到95天。

(制图:市值风云APP)

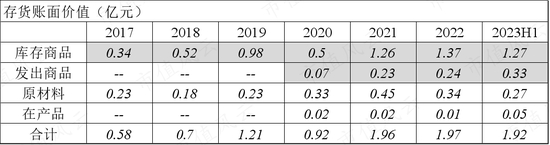

结合存货明细来看,库存商品一直是其中的大头。由于电商渠道讲究时效性,往往需要进行一定的备货,因此库存商品的增长也有一定合理性。

另外,2020年以来,发出商品账面价值有一定增长,这部分推测主要对应工程渠道客户,考虑到目前地产客户的经营情况,发出商品能否确认收入还需关注。

(制表:市值风云APP)

进一步结合销量和库存量来看,2019-2022年,晾衣架产品销量持续下滑,且库存量持续增长;2022年智能家居产品销量略有下滑,但库存增长较快。

总体来看,产品销售情况并不乐观,库存有积压。

(制表:市值风云APP)

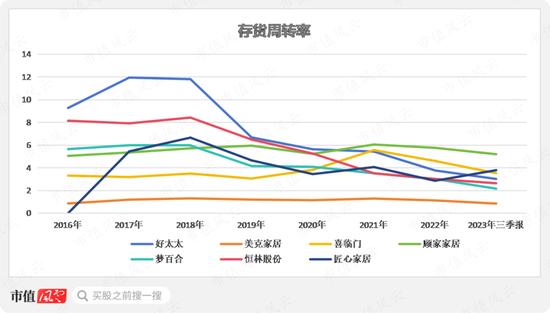

结合部分同行情况来看,近两年同行存货周转率基本呈下滑趋势。

(制图:市值风云APP)

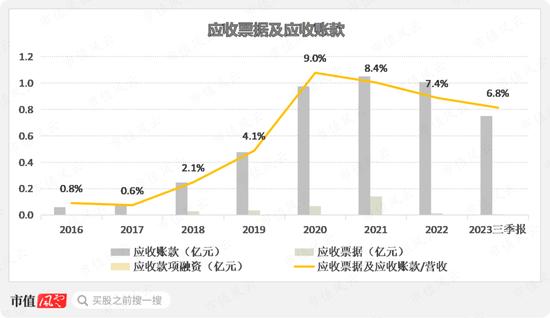

2019年以来,公司应收账款及应收票据也出现了显著增长。截至2023年三季度末,应收账款及应收票据账面价值合计为0.76亿元,占营收比重为6.8%。

公司表示,应收账款的变动主要由于公司在新品推广时对经营能力较强的经销商客户给予一定的信用额度支持以及工程客户增加所致。

(制图:市值风云APP)

2021和2022年,公司应收账款减值损失金额相对较高,大概率是工程类客户产生了坏账。

(制表:市值风云APP)

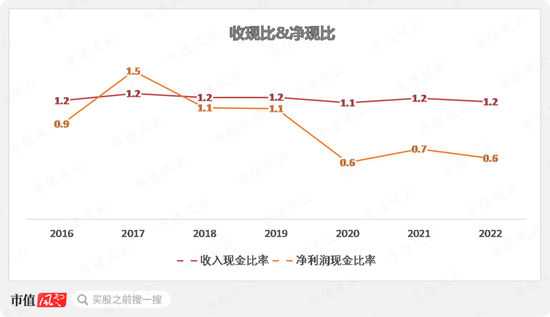

受应收账款及存货增长等因素影响,2020年以来公司净现比表现不佳,收入质量则总体较好。

(制图:市值风云APP)

公司在2022年报中表示:大家居行业正处浪潮之下,危机共存。一方面,大家居建材零售规模不断萎缩;另一方面,家居产品智能化趋势明朗,也存在发展机遇。

根据CSHIA Research资料显示,2022年中国智能晾衣机的市场渗透率不足7%,主要消费者为潮湿地区一二线城市年轻群体。

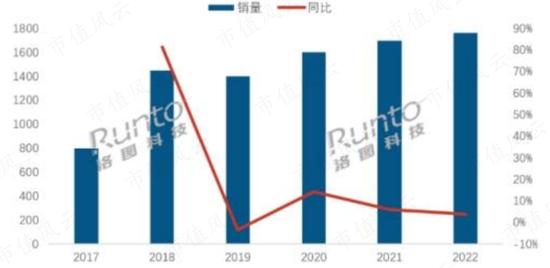

根据洛图科技市场研究报告,2022年中国智能门锁市场全渠道销量为1760万套,同比增长3.8%,增速有所放缓。

(2017-2022中国智能门锁市场销量规模及变化,单位:万套,来源:2022年报)

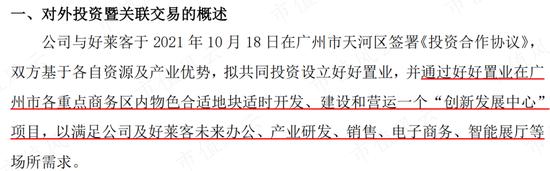

大手笔买地盖楼,持续给子公司输血

2021年,公司与好莱客签署《投资合作协议》,拟共同投资设立广东好好置业投资有限公司(好好置业),并通过好好置业开发“创新发展中心”项目,以满足公司及好莱客未来办公、产业研发等场所需求。

其中好太太以自有资金出资2.1亿元,持股70%;好莱客以自有资金出资0.9亿元,持股30%。本次交易构成关联交易。

(来源:公司公告)

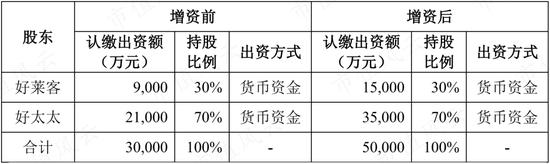

2022年3月,公司拟与好莱客共同向好好置业同比例现金增资10.3亿元,其中公司以自有资金增资7.2亿元,主要是为好好置业购买土地使用权及后续经营提供资金。

2022年4月,好好置业竞得相关国有建设用地使用权,土地出让价款为12.95亿元。

(来源:公司公告)

上述两笔关联交易累计金额为9.3亿元,占公司2021年末净资产的49.5%。

2022年8月,公司拟通过借款方式以自有资金向好好置业提供不超过5000万元额度的一年期财务资助,借款利率不低于一年期贷款市场报价利率(LPR),到期后公司又予以续期一年。

2023年4月,公司预计为好好置业提供不超过13亿元的全额担保额度,占公司最近一期经审计净资产的53.18%。

公司表示,好好置业净资产可基本覆盖其计划贷款金额,且好好置业所持有资产位于广州核心区域,减值可能性较低,担保风险可控。

(来源:公司公告)

与此同时,公司还在2022年集中赎回了理财产品。

2022年5月,公司收回理财本金8.35亿元,总体亏损约392万元。其中部分外贸信托产品底层资产包含一定比例民企地产债,受地产行业波动影响,产生了一定损失。

(来源:公司公告)

2022年6月,公司赎回了1.1亿元的银行理财产品。2022年末,公司交易性金融资产金额降为零。

(来源:公司公告)

受上述情况影响,公司账上货币资金及交易性金融资产金额大幅减少,从2021年末的11.4亿元降至2023年三季度末的2.4亿元。

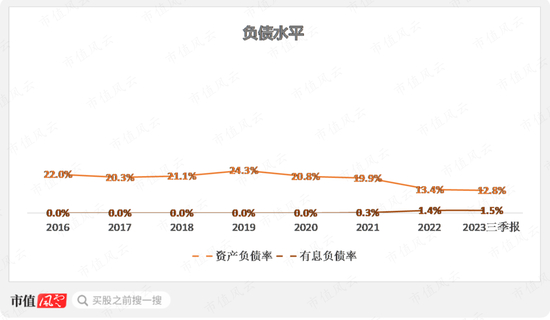

公司历史上基本无有息负债,资产负债率处在较低水平。

(制图:市值风云APP)

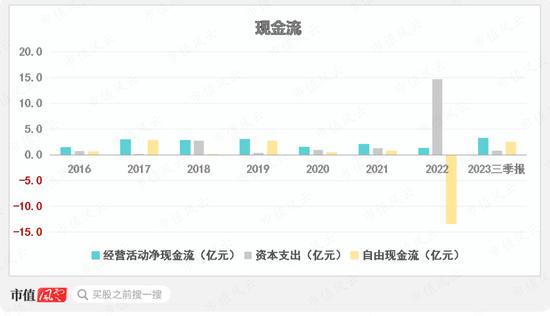

公司经营活动净现金流均为正,具备自我造血能力。2022年,公司斥巨资购买土地使用权导致资本支出金额大幅飙升。

除2022年外,其他年度自由现金流均为正,这也是公司能稳定分红的基础。

(制图:市值风云APP)

目前,公司在市值风云APP实时吾股排名上位列第1671名。

(来源:市值风云APP)