申万宏源固收中期策略 | 攻守兼备的提振期——2025下半年可转债市场展望

(转自:申万宏源融成)

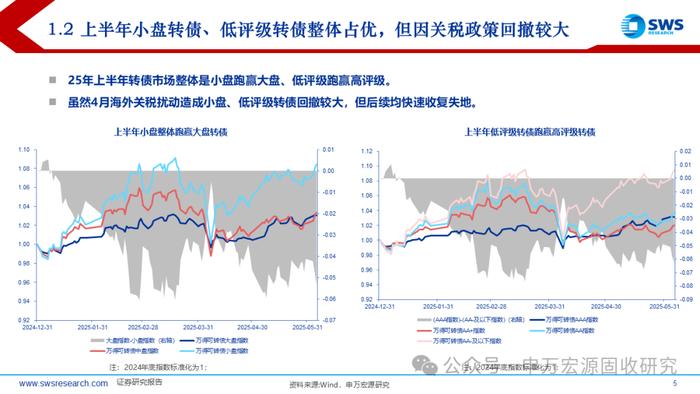

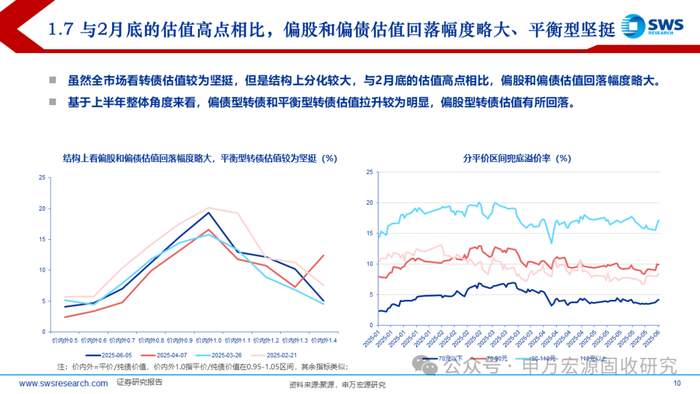

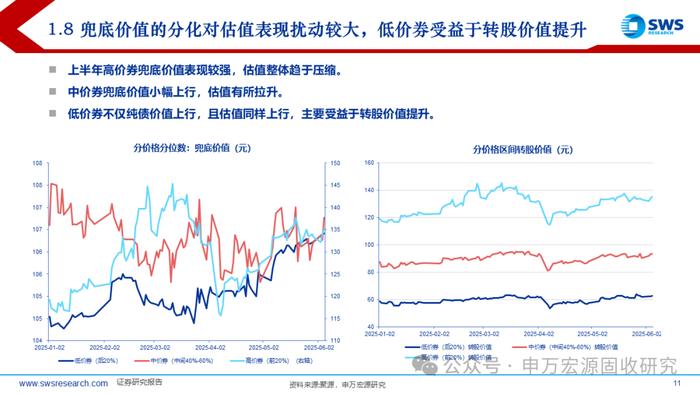

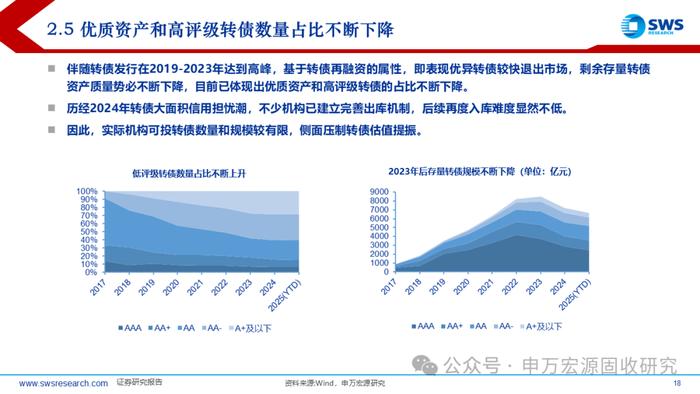

上半年中证转债和万得可转债等权指数收益率分别在4.55%和6.62%,结构上小盘、低评级转债占优,主题风格上由科技切换至金融地产。5月以来转债价格中位数再度站稳120元以上,关税冲击+科技主线退潮后高低价分化不明显。转债估值依旧是30%附近震荡状态,结构上看,上半年高价券兜底价值表现较强,估值整体趋于压缩;中价券兜底价值小幅上行,估值有所拉升;低价券不仅纯债价值上行,且估值同样上行,主要受益于转股价值提升。

转债估值虽已逐渐进入较贵区间,但当前权益观点普遍预期无深调基础下维持震荡上行的趋势以及债券已经进入“低利率+利利差+高波动”的状态,转债资产估值端有望充分受益股债属性模糊期,后续预期维持震荡上行的观点。

1)权益无深度回调预期、低利率区间震荡环境不变;2)供给收缩需求不减的趋势不改;3)基金等机构行为虽反映谨慎观点,但关注度始终不低;4)转债评级下调担忧或将好于预期。下半年预期潜在压制估值扩张的因素:1)存量转债评级下沉和优质资产规模减少制约机构配置空间;2)临期转债增多,时间价值衰减的影响不容忽视。因此,转债估值预期仍将下有底,上有弹性,弹性空间会愈发依赖权益表现,权益若突破,转债估值共振顺理成章。

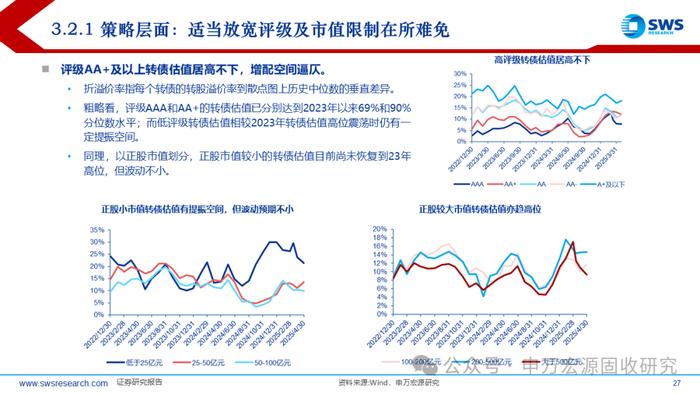

银行转债加速转股下底仓转债品种配置有限。转债市场上并无可直接复刻替代银行转债的板块,因此需要从策略及行业层面自上而下寻求较优解。策略层面:1)评级AA+及以上转债估值居高不下,增配空间逼仄,适当放宽评级及市值限制在所难免;2)无论在中低平价区还是高平价区,低估值风格长期胜出,在2023年转债估值震荡市下亦然;3)新老券估值差有望进一步极化,一方面期限较短转债估值提振空间有限,另一方面转债“老龄化”现象下,新券等期限较长转债估值或将进一步极化。行业层面:评级在AA及以上的转债的正股行业可供替代的方向并不多。考虑行业存量和平均单券规模下,仅有银行、电力设备(主要来自光伏)以及农林牧渔(主要来自猪肉)。

✔ 价格在120元及以下的可配银行转债仅有兴业、紫银、青农三只转债。目前估值已处高位,资产质量无替代下不排除继续提振;

✔ 光伏转债胜在期限长和弹性。价格已有反映行业短期预期,时间换空间下仍有转圜余地。

✔ 猪肉转债偏稳健,信用风险基本缓释,弹性主要来自正股基本面预期改善。

风险提示:权益市场波动风险,转债信用风险等

正文