平均市值46亿,累计分红21亿,分红率70%,“女性之友”千金药业也有中年危机:行业见顶,增量难寻

来源:市值风云

稳定的现金流是稳健分红的关键。

提起千金药业(600479.SH),或许会有人想起它的王牌单品妇科千金片,或许会有人想起它“妇女之友”的title,却鲜少有人注意它的股市表现。

诚然,千金药业作为一家当前市值仅有38亿的小药企,很难与动辄大几百亿市值的大药企摆在同一牌桌,自然难以吸引大众的目光。

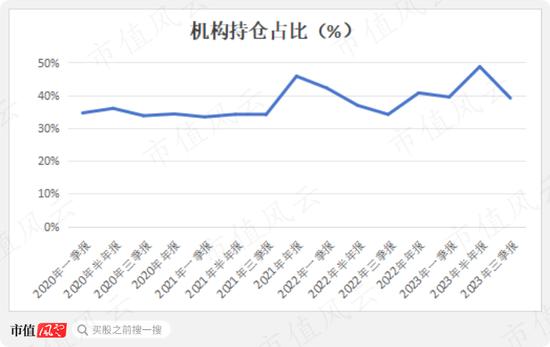

但翻开前十大股东,却不乏多个基本养老保险基金、知名公募基金赫然在列,机构持仓占比长期保持在30%以上。

(制图:市值风云APP)

截至2023年三季度末,机构持仓占比高达39.15%,基本养老基金1002组合、广发医疗、太平洋资管等多个公募基金更是集体加仓。

千金药业怎就如此获机构宠爱?

(来源:市值风云APP)

平均市值46亿,过往分红超20亿

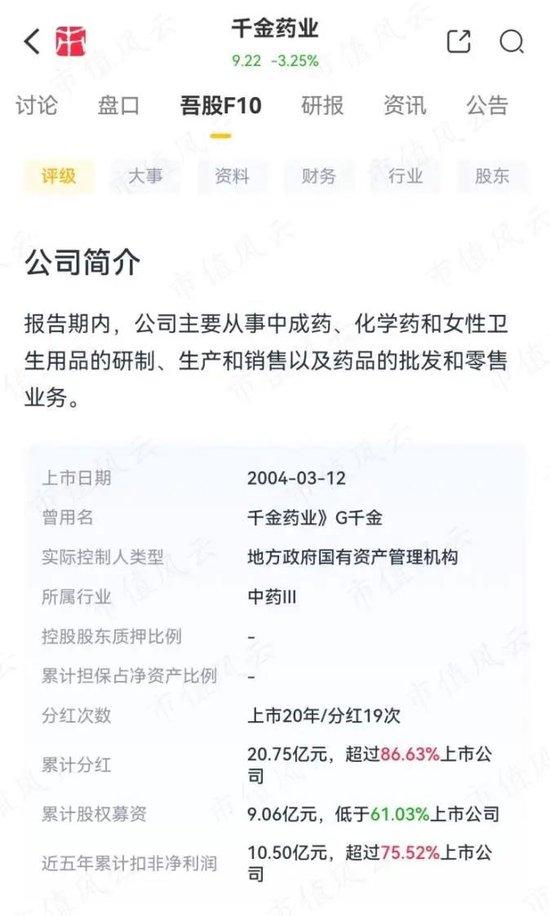

千金药业脱胎于曾经的湖南省株洲市中药厂——一家诞生于上世纪六十年代的老牌药企,至今已有近80年的历史。

1993年进行股份制改造,后于2004年在上交所主板上市。

第一大股东&实控人是株洲市国资委,持股比例为27.81%,这也就明确了千金药业地方国企的性质。除了极少量的股权激励以外,多数管理层均不持股。

当然,这些并不能够解释千金药业为何如此吸金。

更关键的点在于,以过去半年千金药业的股票均价测算,其平均市值约为46.49亿,而其在过往19年里共计分红20.75亿,相当于把近一半的身家都用来回馈投资者,与此同时其在二级市场共计募资9.06亿。

以上市至今累计净利润30.51亿测算,千金药业的现金分红率超70%。

(来源:市值风云APP)

分完之后,千金药业的账面上也不缺钱。

截至2023年三季度末,千金药业手握货币资金16.86亿,长短期借款合计不到6,000万,资产负债率35.78%。

(制图:市值风云APP)

在当前不算乐观的A股行情中,等待稳稳的分红,或许这也正是机构长期持仓的关键原因。

(来源:市值风云APP)

那接下来的讨论重点在于,千金药业能够稳住现状吗?

医药制造胜在稳定,增长动力略有不足

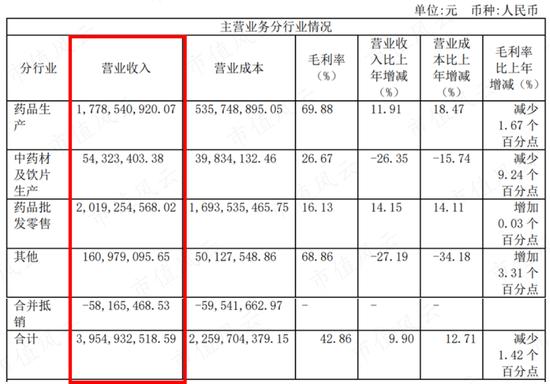

与很多家药企一样,千金药业的主营业务分为医药制造、医药批发及其他三大板块。

除医药批发以外,另两大板块均以女性健康为主题,一手打造知名“千金”品牌,从妇科中成药逐步拓展到女性卫生巾、女性洗护、女性酒饮等衍生品,以及少量的西药产品,合计贡献五成左右的营收。

(来源:千金药业2022年年报)

01 手握王牌单品妇科千金片,其余品类并不出彩

聚焦妇科用药领域,一般来说妇科疾病具有患病率高、复发率高的特点,中成药在妇科用药领域具有天然优势,2022年中国城市实体药店终端妇科中成药销售额超过48亿元。

但对比过往两年,这个数值处于持续下降状态,一定程度上说明在现有人口基数下,妇科用药市场规模几乎见顶。

妇科用药主要分为妇科炎症用药、调经养血用药和血瘀症用药这三类,千金药业主要侧重在妇科炎症用药领域,比较知名的竞争对手是“洗洗更健康”的妇炎洁。

截至2022年末,千金药业共拥有妇科千金片(胶囊)、补血益母丸(颗粒)、椿乳凝胶、妇科断红饮胶囊、加味逍遥丸等11个独家品种,拥有58项妇科类产品发明专利。

(来源:千金药业官网)

其中,不得不提的产品是妇科千金片/胶囊,作为独家的国基药品种、国医保甲类品种、国家中药保护品种,这些年里一直是千金药业的王牌单品,连续十多年里保持口服妇科炎症中成药第一品牌的地位。

2022年,妇科千金片/胶囊在城市药店和公立医疗妇科炎症中成药市场的份额占比分别达29.3%、21.8%,稳居市场第一。

另一款独家的国基药品种是补血益母丸/颗粒,2022年在公立医疗产后恢复类中成药市场中占到8.1%的份额,相较2017年提升超6个百分点,同样位列市场龙头。

不过,除了上述两款产品以外,成立近八十年的千金药业却再也没有能拿得出手的其他产品,单是妇科千金片/胶囊在中成药业务的营收占比就曾一度达到80%。

这足以可见其他品类药物的销售规模并不大,且多是上市已多年的老品种,也就不具备成为下一大单品的潜力。

02 化药收入连续7年停滞在7亿元

除了中成药以外,千金药业也没少拓展化药产品,涉足抗微生物类、循环系统类、内分泌类、专科用药、消化系统类、神经系统类、心脑血管类等众多领域。

主导产品包括缬沙坦胶囊、阿托伐他汀钙片、阿卡波糖片、替格瑞洛片、阿魏酸哌嗪片、非那雄胺片、盐酸地芬尼多片、酒石酸唑吡坦片、碳酸锂片、恩替卡韦分散片等十余款。

(来源:千金药业官网)

看似管线、品类众多,实则都踩在了热门管线上,国内外竞品数量很多,而千金药业的产品并无药效、产量、进度等明显优势,自然难以抢到更大的市场份额,也就很难为公司贡献更多的业绩增量。

从营收规模来看,2016-2022年一直停滞在7亿元上下,2022年虽有小幅增长,但也仅是恢复至疫情前的常态水平。

2022年,化药产品在总营收的占比为18.66%,相较2016年高位还降了5.5个百分点。

(制图:市值风云APP)

03 研发吃老本,费用率仅有4%

或许可以寄希望于在研项目?

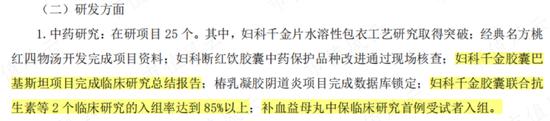

根据公司2023年中报,现有中药在研项目25个、化药在研项目20个。但在公司强势的中药领域,项目进度多停留在理论研究上,仅有妇科千金胶囊巴基斯坦项目、妇科千金胶囊联合抗生素项目、补血益母丸中保项目等处在临床阶段。

简单来说,研发进度靠前的项目还是主要依靠在妇科千金片/胶囊、补血益母丸上,缺乏真正的新药品种,基本上是在吃老本。

(来源:千金药业2023年中报)

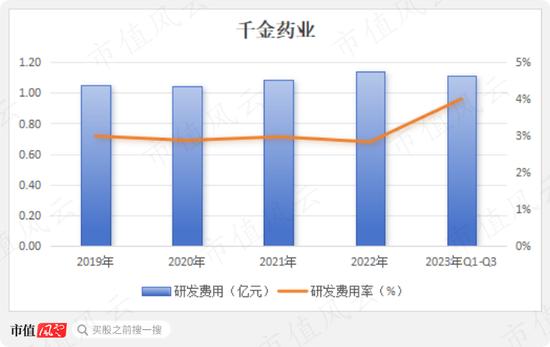

这从千金药业近些年的研发投入上也能够得到佐证,2019-2022年研发费用停滞在1-1.2亿区间,研发费用率不足3%。

2023年前三季度才稍微加大研发力度,同比增长35.31%至1.11亿,研发费用率也增至4%,但也远远低于销售费用率25%。

作为一家药企,千金药业这样的研发支出还不太够看。

(制图:市值风云APP)

04 业绩与行业双双见顶,维持现状应该问题不大

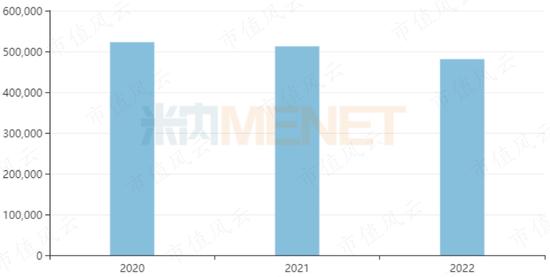

既然如此单挂一棵树,那千金药业药品生产板块的营收表现也就可以预见:

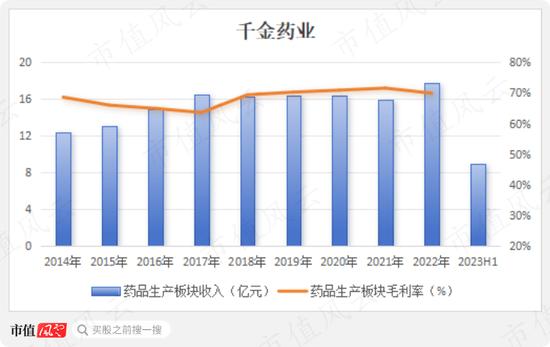

2017-2021年,营收规模一直徘徊在16-17亿,直到2022年才小幅突破至17.79亿。2023年上半年为8.93亿,全年估计仍是17亿左右。

这说明,千金药业的现有产品基本已经业绩见顶,很难再向上实现大的突破,当然这不仅是公司自身的问题,还要考虑到行业天花板就在这里。

当然,从另一维度来说,千金药业的药品收入相当稳定,倘若后续不受到集采或医保等政策冲击,维持现状应该问题不大。

同期,药品生产板块的毛利率也一直稳定在65%-70%的范围。

(制图:市值风云APP)

千金大药房水花不小,但继续扩张难度颇高

01 千金大药房门店数量5年翻一倍

再来说说药品批发零售板块,多年来占据千金药业营收的半壁江山。

这就不得不提到旗下的千金大药房,自2016年以来快速扩张门店数量,截至2022年末门店总数约1600家,相较2018年翻了近一倍。

(来源:网络)

此外还在不断拓展线上OTC销售平台,与美团、饿了么、京东等平台展开合作,门店覆盖率分别达到71.6%、66.8%、24.4%,新零售B2C板块营收增长迅速,2022年同比增长244%。

受益于门店扩张和线上买药需求旺盛,千金药业的药品批发零售板块营收规模还是处于不错的增长中,2022年为20.19亿,相较2014年复合增长超10%。

直到2023年前三季度,随着国内基本走出疫情,该板块收入才呈现小幅下滑,同比下滑14%至8.38亿。

(制图:市值风云APP)

02 拘束在区域内,与全国连锁差距不小

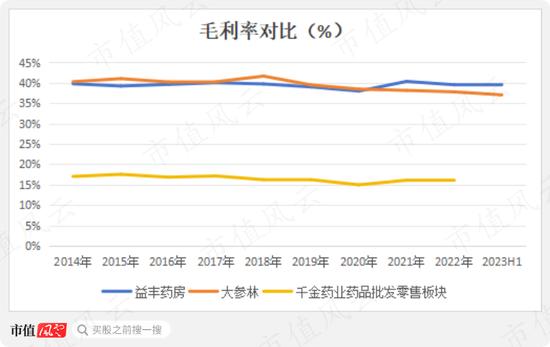

站在千金药业自身视角,药品批发零售业务做得确实不错。但倘若放眼连锁药房全行业,千金药业的规模就远远不够看。

拿益丰药房(603939.SH)来说,其2022年末拥有门店总数9,200家,是千金大药房的5.75倍;2022年营收达198.86亿,是千金大药房的近十倍。

事实上,考虑到各地政策及物流配送等影响,大部分连锁药房都是以区域性经营为主,做到全国连锁的数量并不多。

千金大药房就属于前者,门店多集中在湖南省内。倘若想拓展至全国市场,就要面临大参林(603233.SH)、益丰药房等全国连锁药房以及当地强势的区域性药房的市场竞争,难度不小。

更重要的是,千金药业的药品批发零售业务毛利率仅有16%,较大参林、益丰药房等同业厂商而言低出20多个百分点。

(制图:市值风云APP)

业绩增长停滞,造血能力强

01 业绩以稳为主

在上述两大板块的综合作用下,近些年千金药业的营收规模基本稳定在38亿左右,尽管2022年稍有突破至40.26亿,但根据2023年业绩预报,营收又缩至37.98亿。

(制图:市值风云APP)

利润方面也大差不差,2019年至今长期稳定在3亿上下。

2023年,受益于公司践行的千金经营法式,即控三费保利润,所以归母净利润小幅增长5.07%至3.19亿。

(制图:市值风云APP)

总体来看,千金药业的业绩基本见顶,难寻增量,主打一个稳定。

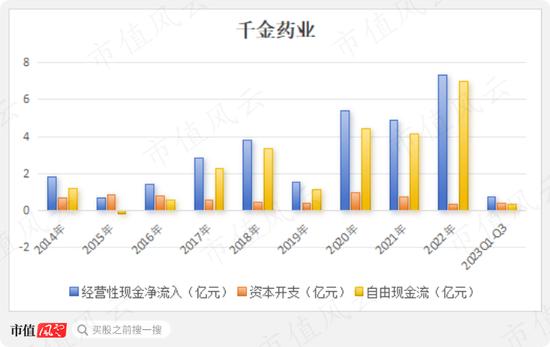

02 稳定现金流是慷慨分红的源头

至于现金流方面,千金药业的净现比常年大于1。

2014年至今,公司靠着生产经营共赚得现金30.47亿,近乎同期利润总额的1.4倍。

资本开支又比较少,最终余下的自由现金流合计达24.3亿,这也是公司这些年稳定分红的根基。