【中原非银】广发证券(000776)2023年中报点评:公募业务收入稳定,投资收益明显改善

广发证券(000776)2023年中报点评:公募业务收入稳定,投资收益明显改善

非银:张洋

S0730516040002

/核心观点 /

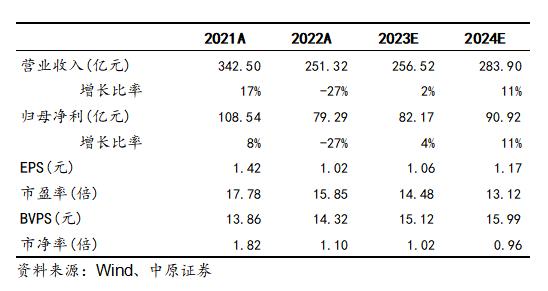

2023年中报概况:广发证券2023年上半年实现营业收入132.38亿元,同比+4.20%;实现归母净利润45.38亿元,同比+8.11%。基本每股收益0.56元,同比+1.82%;加权平均净资产收益率3.84%,同比-0.06个百分点。2023年半年度不分配、不转增。

点评:1.2023H公司投资收益(含公允价值变动)占比出现提高,经纪、投行、资管、利息、其他收入占比出现下降。2.代理股票交易量份额保持稳定,代销规模及保有规模均实现增长,经纪业务手续费净收入同比-6.79%。3.股权融资规模同比实现增长,债权融资规模增幅明显,投行业务手续费净收入同比+8.03%。4.券商资管规模延续下降趋势,公募基金业务收入贡献稳定,资管业务手续费净收入同比-5.23%。5.固收自营取得较好投资业绩,量化自营投资取得较好收益,投资收益(含公允价值变动)同比+198.88%。6.两融余额份额稳定,质押规模小幅回升,利息净收入同比-14.68%。

投资建议:报告期内公司代理股票交易量份额保持稳定,代销规模及保有规模均实现增长,经纪业务手续费净收入下滑幅度相对较小;投行业务处于放量周期,手续费净收入逆势增长;固收自营及量化自营均取得较好收益,投资收益明显改善;公募基金业务领跑行业。预计公司2023、2024年EPS分别为1.06元、1.17元,BVPS分别为15.12元、15.99元,按9月4日收盘价15.35元计算,对应P/B分别为1.02倍、0.96倍,维持“增持”的投资评级。

风险提示:1.权益及固收市场环境转弱导致公司业绩出现下滑;2.市场波动风险;3.全面深化资本市场改革的进度及力度不及预期

/报告正文/

广发证券2023年中报概况:

广发证券2023年上半年实现营业收入132.38亿元,同比+4.20%;实现归母净利润45.38亿元,同比+8.11%。基本每股收益0.56元,同比+1.82%;加权平均净资产收益率3.84%,同比-0.06个百分点。2023年半年度不分配、不转增。

点评:

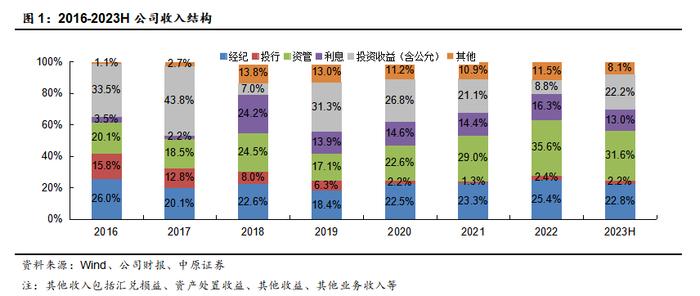

1. 投资收益(含公允价值变动)占比显著提高

2023H公司经纪、投行、资管、利息、投资收益(含公允价值变动)和其他业务净收入占比分别为22.8%、2.2%、31.6%、13.0%、22.2%、8.1%,2022年分别为25.4%、2.4%、35.6%、16.3%、8.8%、11.5%。

2023H公司投资收益(含公允价值变动)占比出现提高,经纪、投行、资管、利息、其他收入占比出现下降。其中,投资收益(含公允价值变动)占比显著提高。

2. 代理股票交易量份额保持稳定,代销规模及保有规模均实现增长

2023H公司实现经纪业务手续费净收入30.22亿元,同比-6.79%。

报告期内公司代理股票基金交易量9.83万亿(双边统计),同比-1.53%;其中代理股票交易量8.40万亿,同比-4.15%,市场份额3.77%,较2022年底-0.01个百分点。

报告期内公司代销各类金融产品合计3036.19亿元,同比+8.15%。截至报告期末,公司代销金融产品保有规模较2022年底+9.17%。根据中国证券投资基金业协会的统计,公司23Q2代销的非货币市场公募基金保有规模在券商中位列第3位,较22Q4持平。

期货经纪业务方面,报告期内广发期货实现营业收入5.90亿元,同比-52.19%;实现净利润1.96亿元,同比+33.75%。

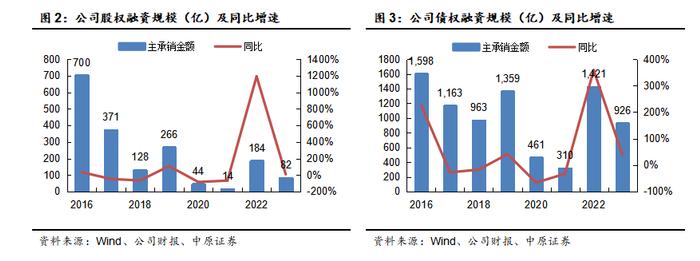

3. 股权融资规模同比实现增长,债权融资规模增幅明显

2023H公司实现投行业务手续费净收入2.96亿元,同比+8.03%。

股权融资业务方面,报告期内公司完成股权融资主承销金额81.78亿元,同比+8.55%。其中,完成IPO主承销金额20.33亿元,同比+45.21%;完成再融资主承销金额61.45亿元,同比持平。根据Wind的统计,截至2023年9月4日,公司IPO项目储备20个(不包括辅导备案登记项目),排名行业第12位。

债权融资业务方面,报告期内公司各类债券主承销金额925.87亿元,同比+39.67%。

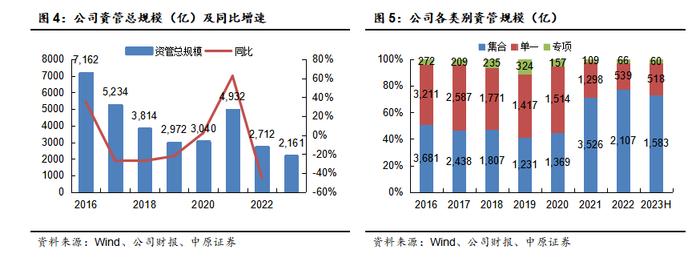

4. 券商资管规模延续下降趋势,公募基金业务收入贡献稳定

2023H公司实现资管业务手续费净收入41.88亿元,同比-5.23%。

券商资管业务方面,截至报告期末,广发资管资产管理总规模为2161.15亿元,较2022年底-20.31%。其中,集合、单一、专项资管规模分别为1583亿、518亿、60亿,较2022年底分别-523亿、-21亿、-6亿。根据中国证券投资基金业协会的统计,23Q2广发资管的私募资产管理月均规模排名第8位,较2022年底-1位。报告期内公司全资子公司广发资管实现营业收入2.37亿元,同比+6.26%;实现净利润0.81亿元,同比+601.57%。

公募基金业务方面,截至报告期末,公司控股子公司广发基金(持股54.53%)管理的公募基金规模为13199.59亿元,较2022年底+5.62%;剔除货币市场型基金后的规模合计7177.88亿元,较2022年底+1.77%,排名行业第3位,较2022年底持平。报告期内广发基金实现营业收入43.36亿元,同比+10.26%;实现净利润12.15亿元,同比+21.28%。

公司参股的易方达基金(持股22.65%)管理的公募基金规模为17298.33亿元,较2022年底+9.98%;剔除货币市场型基金后的规模合计10388.39亿元,较2022年底+1.30%,持续排名行业第1位。报告期内易方达基金实现营业收入61.85亿元,同比-9.46%;实现净利润16.17亿元,同比-6.31%。

私募基金业务方面,报告期内公司全资子公司广发信德聚焦布局生物医药、智能制造、企业服务等行业。截至报告期末,广发信德管理基金总规模超150亿元,较2022年底持平。报告期内广发信德实现营业收入2.17亿元,同比+31.58%;实现净利润0.75亿元,同比-1.52%。

5. 固收自营取得较好投资业绩,量化自营投资取得较好收益

2023H公司实现投资收益(含公允价值变动)29.38亿元,同比+198.88%。

权益类自营业务方面,报告期内公司坚持价值投资思路,运用定增、雪球等多策略投资工具,根据市场波动较好地控制了仓位。

固收类自营业务方面,报告期内公司较好地控制了债券投资组合的久期、杠杆和投资规模,抓住了市场的结构性机会,取得了较好的投资业绩。

股权衍生品销售及交易业务方面,期末公司场外衍生品市值约1685.51亿元,较2022年底-1.96%。报告期内公司做市及量化自营投资较好地抓住了市场波动带来的交易机会,取得了较好的收益。

另类投资业务方面,报告期内公司全资子公司广发乾和聚焦布局先进制造、医疗健康、新消费、硬科技、软科技、特殊机会投资等几大领域,新增投资金额6.92亿元。报告期内广发乾和实现营业收入2.36亿元,实现净利润1.46亿元,同比大幅扭亏为盈。

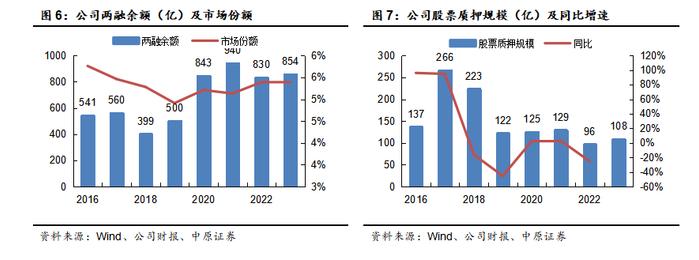

6. 两融余额份额稳定,质押规模小幅回升

2023H公司实现利息净收入17.26亿元,同比-14.68%。

融资融券业务方面,截至报告期末,公司两融余额为854.21亿元,较2022年底+2.89%;市场占有率5.38%,较2022年底-0.01个百分点。

股票质押式回购业务方面,截至报告期末,公司通过自有资金开展场内股票质押业务余额为107.88亿元,较2022年底+12.04%。

投资建议

报告期内公司代理股票交易量份额保持稳定,代销规模及保有规模均实现增长,经纪业务手续费净收入下滑幅度相对较小;投行业务处于放量周期,手续费净收入逆势增长;固收自营及量化自营均取得较好收益,投资收益明显改善;公募基金业务领跑行业。

预计公司2023、2024年EPS分别为1.06元、1.17元,BVPS分别为15.12元、15.99元,按9月4日收盘价15.35元计算,对应P/B分别为1.02倍、0.96倍,维持“增持”的投资评级。