百奥泰定增超16亿重点“押注”新药研发 多年仍未扭亏为盈

《科创板日报》12月11日讯(记者 郑炳巽)近日,百奥泰(688177.SH)在完成对研发管线与扩建项目等内容的进度更新之后,发布了2023年A股《定增方案》的修订稿,进一步推进了此次定增的节奏。

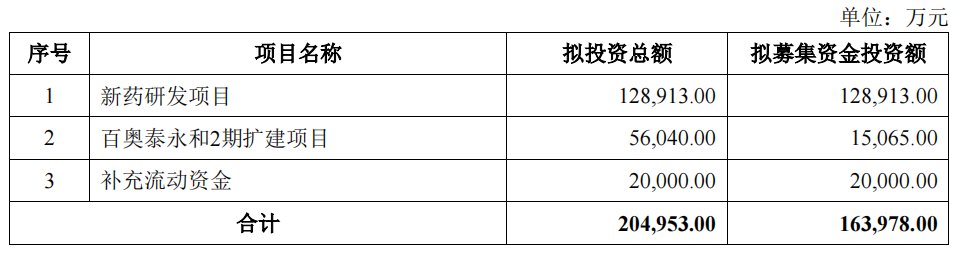

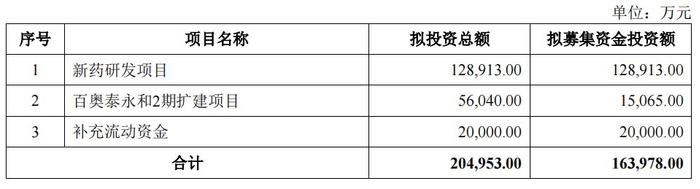

《定增方案》显示,百奥泰将向不超过35名投资者最高发行7000万股股票,募集资金总额不超过16.40亿元,全部分别用于:新药研发项目、百奥泰永和2期扩建项目、补充流动资金等3个项目。

▌重点“押注”新药研发

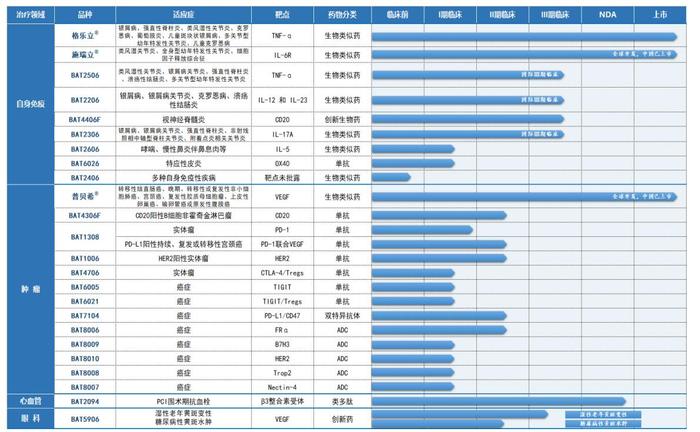

此次定增,百奥泰将重点开展的项目放在了新药研发上面,新药研发项目拟投入的募集资金为12.89亿元,占募集资金总额高达78.62%,远远高于剩余其他项目。研发的重点则在于,推进包括BAT2606、BAT6026、BAT8006、BAT8008、BAT8007在内多个临床项目的境内外研究。

作为一家创新型生物制药企业,百奥泰一直以来的的研发重心在于肿瘤、自身免疫性疾病、心血管疾病等重大疾病上。而此次新药研发项目的多个产品,也是围绕这几个领域展开。

具体来看,美泊利珠单抗注射液的生物类似药BAT2606,目前针对治疗自身免疫性疾病和治疗癌症正处于I期临床、针对治疗特应性皮炎处于I/II期临床。该产品的适应症包括嗜酸性肉芽肿性多血管炎(EGPA)成人患者治疗、重度嗜酸性粒细胞性哮喘等。

值得重点关注的还有BAT8006,这是一款百奥泰开发的靶向叶酸受体α(FRα)的ADC(抗体药物偶联物)药物,将用于治疗实体肿瘤。

百奥泰将BAT8006和BAT2606当作布局国际化开发的重点产品,将通过推进这两款产品的国际临床试验,增加自身的国际化能力。

相比之下,针对BAT6026、BAT8007、BAT8008的研发目前正处于I期临床阶段,主要适应症包括特应性皮炎和实体瘤。

事实上,百奥泰最近刚在国际化布局上尝到“甜头”,旗下“贝伐珠单抗注射液”(BAT1706)近日正式获得来自美国FDA的上市批准,用于治疗转移性结直肠癌、非小细胞肺癌、成人复发性胶质母细胞瘤、转移性肾细胞癌等在内7项适应症。

在此之前,贝伐珠单抗已获得国家药品监督管理局(NMPA)批准在国内上市,且向欧洲EMA递交的上市许可申请也在进行之中。

而在贝伐珠单抗之前,百奥泰的另一款产品“托珠单抗注射液”(BAT1806)也于今年9月份获得FDA的上市批准,成为百奥泰第一个获得FDA上市批准的产品。同样地,托珠单抗也已获得NMPA批准在国内上市,且递交欧洲EMA上市许可的申请也获得受理。

▌多年来仍未扭亏为盈

除了上述两款商业化产品之外,百奥泰另一款产品“阿达木单抗注射液”(BAT1406)也已上市,连同另外两款产品在内,一起纳入了国家医保目录。

但是,由于百奥泰拥有超过20个在研项目,营收无法覆盖研发投入,自上市以来,百奥泰除了2021年因授权许可收入增加等而取得8194万元净利润之外,其余年份均处于亏损状态。

以2023年前三季度为例,百奥泰取得营收4.61亿元,净亏损3.82亿元,研发投入为6.10亿元,占营收比例达132.29%,同比增加21.73个百分点。同期,百奥泰现金及现金等价物余额仅为3.25亿元,筹资活动现金净额为3.97亿元。

可以看到,在此次募资使用规划上,百奥泰将其中的2亿元用于补流,以缓解对流动资金需求的压力。

除此之外,百奥泰还将1.51亿募资用于“永和2期扩建项目”,以进一步扩大单克隆抗体原液及制剂的生产规模,提升在商品化方面的能力。

百奥泰指出,扩建项目完成后,将能负担更大规模的临床用药、商业化生产等不同阶段的单抗药物的原液到无菌制剂的生产需求,解决未来产能瓶颈。

但就目前而言,百奥泰已经拥有多条生产线,包括但不限于4套4000L不锈钢生物反应器及其配套的下游纯化生产线、2套3500L不锈钢生物反应器系统及其配套的下游纯化生产线、1套200L抗体药物偶联体反应罐及其配套的隔离器系统及纯化生产线,等等。

《科创板日报》记者就是否存在产能过度扩张一事致电百奥泰董秘办,对方人员表示,主要是为了后续的产品做规划,“因为包括在国外,我们后面马上有药要上市了,到时候产能肯定是不够的,这是提前为以后的产能需求做布局。”对方称。

星矿数据显示,从2020年到2022年,百奥泰的存货周转天数由808.89天大幅下降至237.95天,同期,存货周转率也由0.45提升至1.51。