33亿天价收购迅速烂尾,股东互撕一嘴毛,隐瞒关联采购,海外现金存疑:当年美吉姆,如今牛夫人

来源:市值风云

最近美吉姆高层变动频繁,甚至出现董事长失联的情况:

(1)2023年9月28日,副总经理李仕杰、赵芬辞职;

(2)2023年11月30日,总经理刘俊君被董事会解聘;

(3)最近上市公司通过电话、微信等方式,无法与董事长马红英取得联系了。

回过头来看,这结局是注定的。

自2016年,中植系入主大连三垒股份(002621.SZ),开启了教育行业的转型,2018年以33亿高溢价收购了天津美吉姆(运营早教品牌美吉姆的主体)100%的股权,评估增值率高达2059%!

然而2020-2022年间,美吉姆出现连续亏损,扣非净利润分别亏损5.27亿、6.08亿、4.51亿。

目前上市公司美吉姆与天津美杰姆公司原股东的矛盾公开化,诉诸于仲裁。

不仅如此,风云君还发现公司财务状况和经营管理方面还存在很多隐藏的风险,财务真实性甚至存疑……

当时高溢价收购的股东是不是中植系的人?

美吉姆(MyGym)最早是美国的早教品牌。

根据网易新闻清流工作室的报道:

2014年5月霍晓馨、刘俊君等人在太平洋岛国萨摩亚注册成立MEGA公司,MEGA在当年10月斥资150万美元,取得了美国美吉姆在亚洲地区永久、免费独家授权,包括商标、域名、运营权等,相当于是一次性买断了其在亚洲地区的核心知识产权。

此后刘俊君、霍晓馨等人通过一系列股权运作,将“美吉姆”这个品牌装进天津美杰姆公司。

根据天津美吉姆2017年的净资产8935万,增值率高达3686%,根据2018年中的1.53亿,增值率也高达2059%。

(收购前美吉姆的财务数据)

根据2017年的净利润8744万,收购PE为38倍,但疑点是净利润短短几年为何增长如此之快?

这个问题不得而知,但我们知道的是:2014年以150万美元买下的美吉姆品牌,短短四年后,以33亿元卖给了上市公司大连三垒。

所以,天津美杰姆公司原股东霍晓馨(持美国护照)、刘俊君(持美国绿卡)、刘祎(与刘俊君系兄弟关系)、王琰、王沈北等五个自然人,是中植系的自己人吗?

(2018年天津美杰姆公司原股东持股情况)

风云君认为不是,原因有三点:

1、股权关系和任职上无关联。

风云君查了这几个人的背景,股权关系和任职上和中植系并没有关联:

(1)霍晓馨,1997年以来曾担任过沈阳中实压力容器有限公司、沈阳市市政工程材料有限公司、沈阳克莱斯特市政工程材料有限公司的董事长;

(2)刘俊君,1969年出生,1992年毕业于清华大学。曾任计算机微电子发展中心工程师、国际商业机器中国有限公司市场职员、中国惠普有限公司经理、太阳计算机系统中国有限公司经理、恩杰科技有限公司市场总监、美智美教育科技(北京)有限公司总经理;

(3)刘祎,与刘俊君是兄弟关系;

(4)王琰,女,中国国籍,无境外永久居留权,1976年出生,拥有山西财经大学国际贸易专业学士学位、英国威斯敏斯特大学国际新闻专业硕士学位,中欧国际工商学院EMBA。曾任北京市皮革工业学校英语教师、华为技术有限公司品牌经理;

(5)王沈北,女,1951年出生,无任职情况。

刘俊君任美杰姆副董事长/总经理,王琰任美杰姆副总经理,霍晓馨、刘祎、王沈北不担任美杰姆管理层职位。

其中刘俊君、刘祎及王琰是一致行动人,分别持有31.86%、20.19%、8%股权,合计持有美杰姆60.05%股权,是天津美杰姆控股股东、实际控制人,也是主要的创业团队。

(2018年天津美杰姆公司原股东持股情况)

2、主导收购的中植系高管贪污受贿。

陈鑫是“中植系”老将,曾在“中植系”旗下中融信托、新湖财富担任高管,收购后担任美吉姆董事长。

2020年陈鑫突然离任,随即被人曝在主导收购天津美杰姆时,向天津美杰姆原股东收取收购案对价款税后金额的1%作为“居间费”。最后法院判决,陈鑫犯非国家工作人员受贿罪,判处有期徒刑十年六个月。

这说明交易是真实存在的,不是左手倒右手。

3、中植系和天津美吉姆原股东如今因为闹矛盾而公开互撕,2023年11月的董事会直接解聘了天津美吉姆原股东刘俊君的总经理职位。

大股东相撕

中植系和天津美吉姆原股东矛盾公开化:

(1)中植系要求天津美吉姆原股东进行业绩补偿,合计9623万本金及利息,并认为原股东违反了避免同业竞争的承诺函;

(2)天津美吉姆则提出反申请,包括裁决启星未来支付收购交易尾款6亿元及因逾期支付尾款产生的利息1434万元。

(2023年4月仲裁进展)

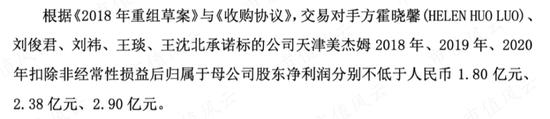

最早时美吉姆原股东约定的业绩承诺为:2018年-2021年扣非净利润不低于1.8亿、2.38亿、2.9亿。

(2022年5月27日对深圳证券交易所2021年年报问询函的回复)

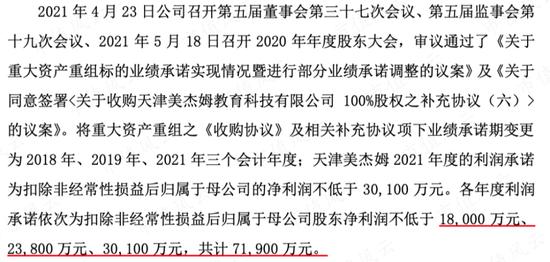

2021年4月调整成2018年-2021年扣非净利润不低于1.8亿、2.38亿、3.01亿。

(美吉姆公告)

2018年-2021年实际完成扣非归母净利润1.9亿、2.38亿、1.29亿,累计完成77.60%,所以美吉姆要求原股东业绩补偿9623万。

(美吉姆公告)

此外,中植系认为天津美吉姆原5人的股东违背了同业竞争的承诺:

收购时美杰姆原股东五人承诺,交易完成后三年内,或通过将收购范围内的早教机构转让予上市公司或其控制的主体、或转让给无关联第三方。

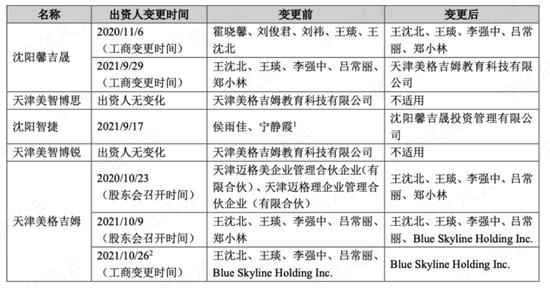

2021年11月,上市公司在未收到交易对方征询是否行使优先购买权的通知的情况下,通过工商信息查询发现《关于避免竞争的承诺函》项下资产所属主体的股权发生变更,即沈阳馨吉晟、天津美智博思、沈阳智捷及天津美智博锐四家公司,股权穿透后控制主体变成了境外公司Blue Skyline Holding Inc.

(收购范围外的美吉姆早教中心的转让情况,截至2021年11月)

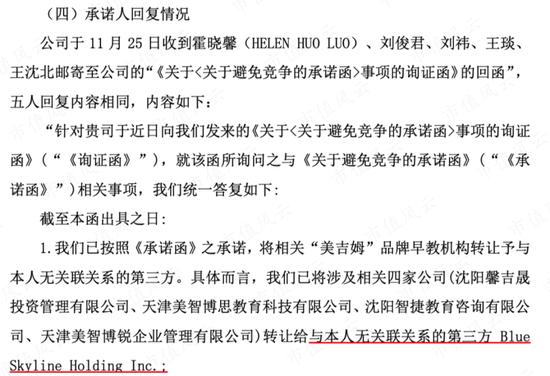

美杰姆原股东霍晓馨、刘俊君、刘祎、王琰、王沈北五人在回复相关询证函时表示,已按照《承诺函》之承诺,将相关“美吉姆”品牌早教机构转让给无关联关系的第三方,即Blue Skyline Holding Inc.

(2021年11月26日公告)

然而中植系不认为Blue Skyline Holding Inc与天津美杰姆原股东无关:

2022年5月,美吉姆公告显示,公司通过第三方机构调取工商档案得知,关联持股平台股东与Blue Skyline双方于2021年10月签署股权转让协议,协议约定,转让方以0元的价格将相关股权转让给受让方Blue Skyline Holding Inc.。

问题恰恰出现在0元转让——没有关系怎么可能免费转让?

2022年美吉姆就认为第一名客户Blue Skyline Holding Inc是关联方。

(2022年年报)

截至2022年底,美吉姆预计可收回业绩补偿6.49亿。风云君认为比较悬,虽然做了一些财产保全,但很难收回全部资金。

(2022年年报)

2021年就有这个业绩补偿款,审计机构还因此对当年年报出具了带强调事项段的无保留意见的审计报告,截至2023年1季度一直未到账……

关联交易问题多

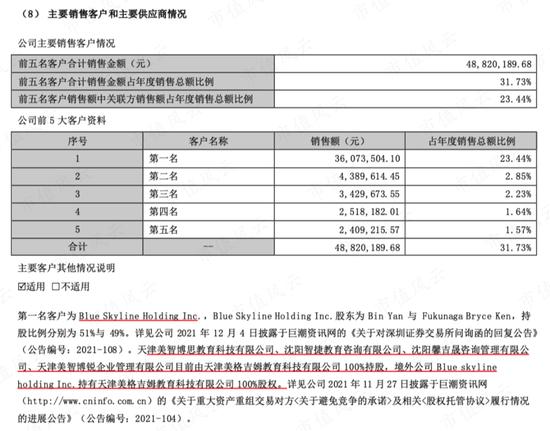

(一)客户是关联方

美吉姆收购后变成了“品牌输出商”,收的是各种加盟费:

天津美杰姆的2019年、2020年、2021年营业收入分别为4.11亿、2.35亿、2.98亿,其中主营业务收入中对美吉姆加盟中心门店收取的初始授权费、权益金(持续授权费和市场推广费)及商品销售收入为前三大业务收入,占营业收入比例分别为85%、80%、82%。

权益金(持续授权费和市场推广费)是各美吉姆中心在加盟期间按其销售收入净额的9%向天津美杰姆持续缴纳的服务费用。

但这样也带来一个局面:天津美杰姆原股东等人,既是并购案中的业绩承诺方,也是上市公司管理者(刘俊君曾经是董事长、总经理),同时又是其客户。

乱不乱?

2020年-2022年前五大客户中,关联方收入占分别为23.62%、27.49%、23.44%。

(美吉姆前五大客户,红圈为关联方客户)

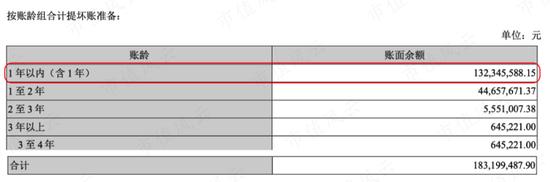

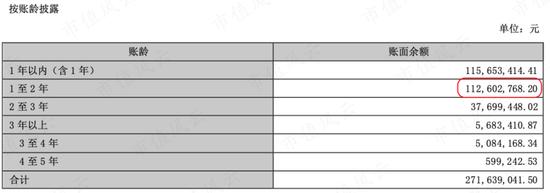

2022年关联方应收账款急剧增加,2022年为8936万,2021年为3378万。

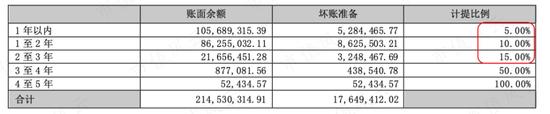

从整个应收账款来看,2021年应收账款1年内1.32亿,2022年应收账款1-2年为1.12亿,回款率极低,仅为15%。

(2021年)

(2022年)

而且美吉姆前三年计提标准(坏账计提比例)很松。

(2022年应收账款计提标准)

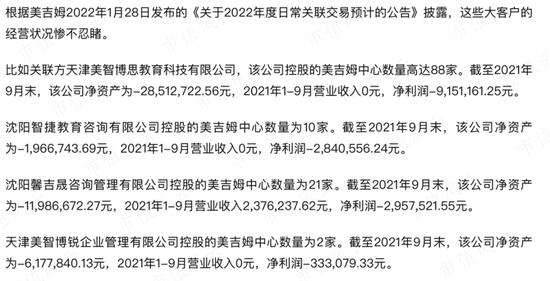

其实美吉姆扣除商誉减值是赚钱的,毕竟是轻资产,但关联方客户没钱,拖欠应收账款,所以经营亏损。

(“妖王”美吉姆财务迷局:公司业绩华丽,关联方大客户却严重亏损成“老赖”,清流工作室)

这就很让人怀疑关联方利益输送的可能性……

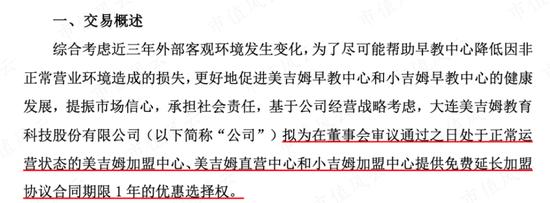

所以客户亏损坚持不下去,美吉姆也不得提供免费延长1年的优惠选择权,意味着美吉姆2023年的收入大概率下滑。

(2023年6月7日公告)

(二)关联方担保

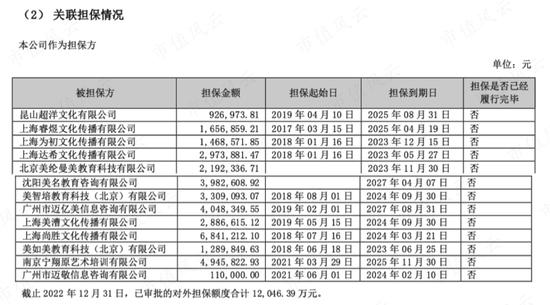

美吉姆还对关联方(含客户)做了担保,2022年合计1.2亿。

(2022年关联担保情况)

这些被担保方很多在2023年出现了恶化,比如:

1、上海美漕文化传播有限公司2023年4月已经成为了被执行人。

(天眼查)

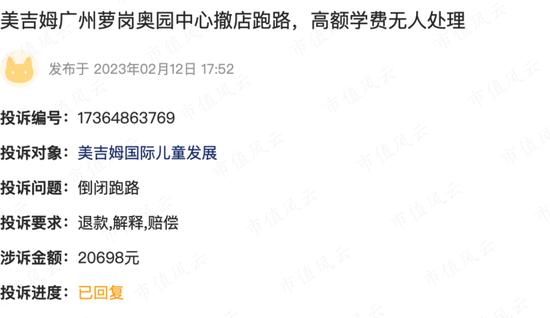

2、广州市迈敬信息咨询有限公司(广州萝岗奥园中心店运营主体)出现17个诉讼,出现”美吉姆广州萝岗奥园中心撤店跑路,高额学费无人处理“的新闻。

(诉讼跟合同纠纷相关,天眼查)

(新闻)

所以美吉姆担保的关联方出现经营问题,也会影响到美吉姆的财务状况。

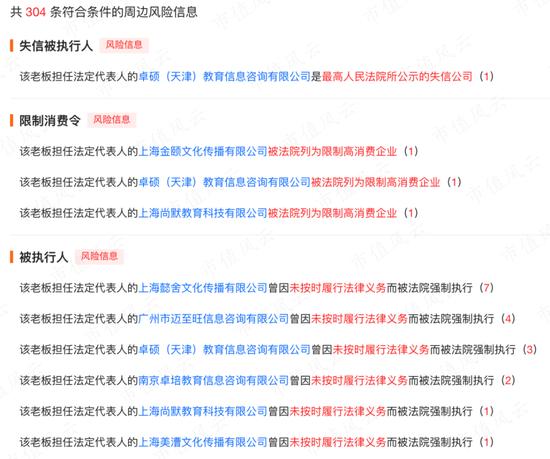

此外,美吉姆很多子公司的法人都是隋伟,已经被列为失信被执行人和限制消费令。

(天眼查)

(三)关联出售

美吉姆在收购和出售资产之间也存在关联交易。

中植系入主三垒股份转型交易行业第一个收购案例,就是留学语培服务领域的楷德教育。

楷德教育业绩承诺为2017年-2019年扣非净利润不低于2000万、2600万、3200万,业绩承诺期内,楷德教育勉强完成了业绩承诺,但业绩承诺期一过业绩马上变脸:

2020年营业收入4635万,净利润仅为828万,同比暴跌72.89%;2021年上半年,楷德教育仅实现营收965.18万,净利润亏损337.63万!

于是美吉姆将楷德教育卖给了湖州唐文企业管理咨询有限公司,其实也是中植系控股的公司。

总结就是:2017年3亿买来的楷德教育,2021年12月以1500万卖给了关联方!

(四)隐瞒关联采购

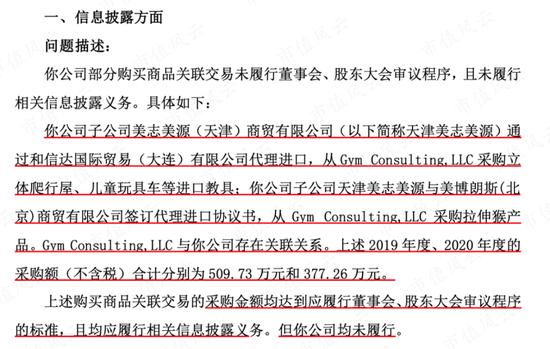

2023年7月美吉姆被大连监管局处罚,原因是隐瞒了关联采购。

(2023年7月27日公告)

这应该还只是冰山一角,美吉姆关联交易出问题的金额绝不止这些。

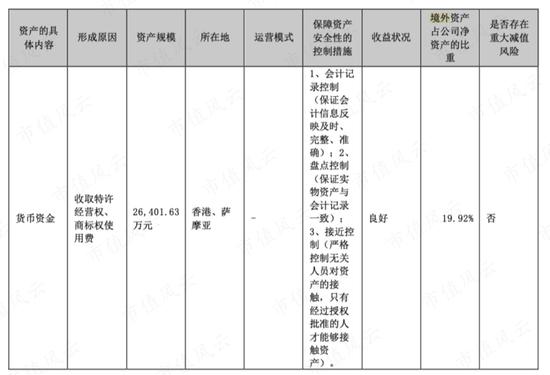

海外货币现金存疑

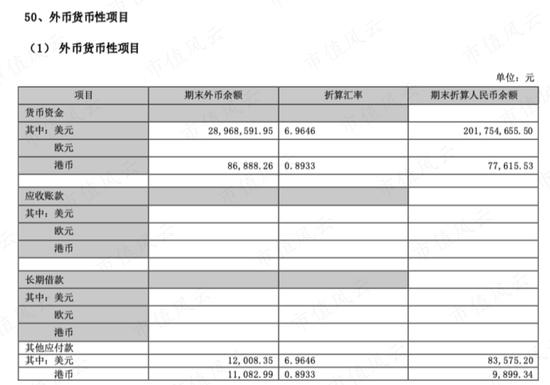

2018年-2022年境外资金(按人民币计)分别为1.47亿、2.66亿、2.53亿、2.85亿、2.64亿,主要是美元,其中美元转换为人民币分别为1.47亿、3.41亿、2.53亿、2.84亿、2.02亿。

风云君发现2019年和2022年数据对不上了。

(境外货币资金情况,显示有2.64亿,2022年年报)

(外币明细,只有2.02亿,2022年)

而且美吉姆货币现金居然以外币为主,2020年-2022年境外资金分别为2.53亿、2.85亿、2.64亿,分别占货币资金的比例51%、71%、85%。

但购买理财分别为5345万、6000万、1.13亿(应该都是国内的资金),那么这些境外美元资金放了好几年,就这么闲置了?也不换成人民币缓解资金压力,还是根本不存在?

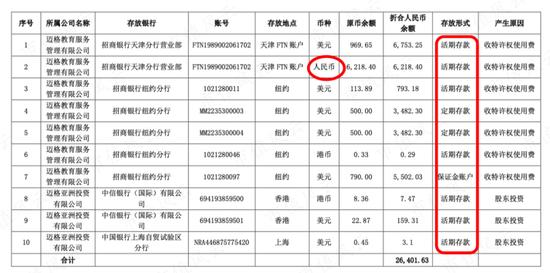

根据问询函的回复,虽然回答了2022年数据差(人民币6218万),但也证实了美吉姆海外资金的确只做活期和定期存款,并没有购买理财。

(2022年外币资金存放形式,2023年6月16日对2022年问询函的回复)

这不符合现金管理的逻辑。

中植系高价收购天津美吉姆,让人怀疑是不是关联收购。

但是基于(1)股权关系和任职上无关联、(2)主导收购的中植系高管贪污受贿、(3)中植系和天津美吉姆原股东相互闹矛盾的三个原因,风云君认为天津美吉姆原股东不是中植系的自家人。

但美吉姆财务状况和经营管理方面还存在很多隐藏的风险:

1、中植系和天津美吉姆原股东矛盾公开化,预计可收回业绩补偿6.49亿很难收回全部资金;

2、有些客户是关联方,应收账款(包括关联方的)总额在迅速提高,回款率极低,计提标准很松,客户还是亏钱的;

3、关联方担保中有些公司经营出现恶化,子公司法人隋伟已经被列为失信被执行人和限制消费令;

4、隐瞒关联交易,可能只是冰山一角;

5、海外货币现金真实性是存疑的。