如果“非洲之王”传音控股涉嫌夸大业绩,哪些科目会是完美帮凶?

来源:市值风云

汉尼拔奇兵?

抢在7月底之前,传音控股(688036.SH)自愿披露了其2023年上半年业绩预增数据:

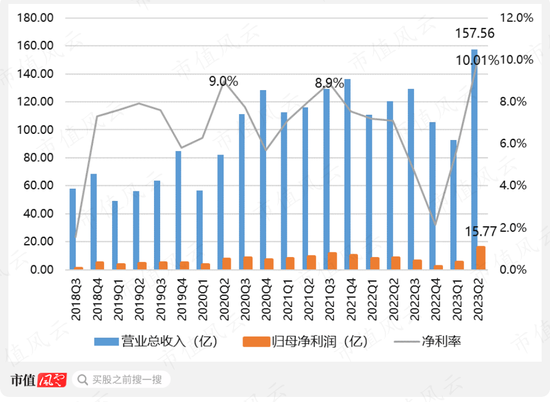

2023年上半年总营收约250.29亿,同比增长8.31%,其中第二季度157.56亿,同比增长30.72%;

2023年上半年归母净利润约21.02亿元,同比增长27.10%,其中第二季度15.77亿元,同比增长83.87%。

即2023年上半年业绩增长主要发生在二季度,客观来说,如此呈现还不能足够形象展现传音控股二季度增长的强劲。

分季度看,2023年二季度:

总营收157.56亿元,历史新高;

归母净利润15.77亿,历史新高;

据此估算的净利率也首次超过10%,还是历史新高。

从图形看,一举扭转颓势。

(制图:市值风云APP)

传音控股主要在非洲、东南亚等新兴市场销售均价100美元以下的平价手机。由于价格实惠,一度被封为“非洲之王”。

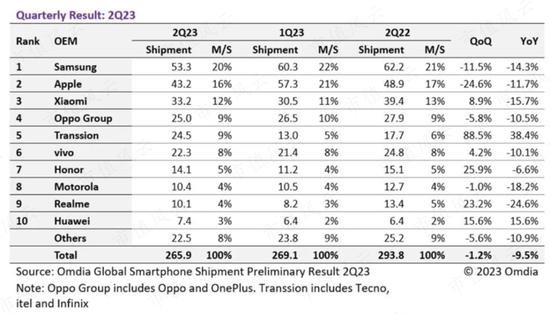

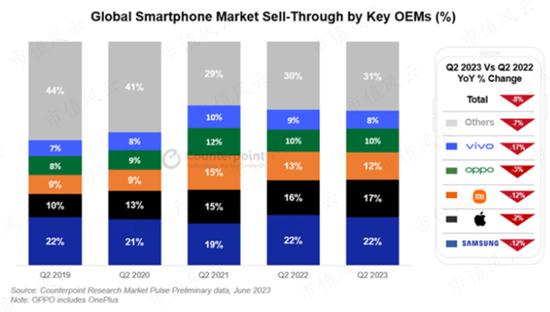

根据Omdia智能手机预调报告,2023年二季度,传音控股旗下智能手机出货量共2450万台,同比增长38.4%,环比增长88.5%,出货量首次跻身全球前5大,且是其中唯一同比、环比均正增长并大幅增长的企业。

这个数据放到全球智能手机出货量连续8个季度下滑的大背景下,显得尤为亮眼。

第五,or Others?

自2021年三季度开始,全球智能手机出货量步入负增长通道(同比),至今已持续8个季度有余。

2023年二季度,全球智能手机出货量2.65亿部,同比下滑7.8%,环比下滑1.2%,创2018年以来单季度新低。

(来源:同花顺iFinD)

上图中数据源自同花顺,虽然跟Omdia二季度总出货数据基本一致,但与其9.5%的同比降幅还是略有出入。当然,这个差异并不会对大家判断智能手机行业的景气度形成干扰。

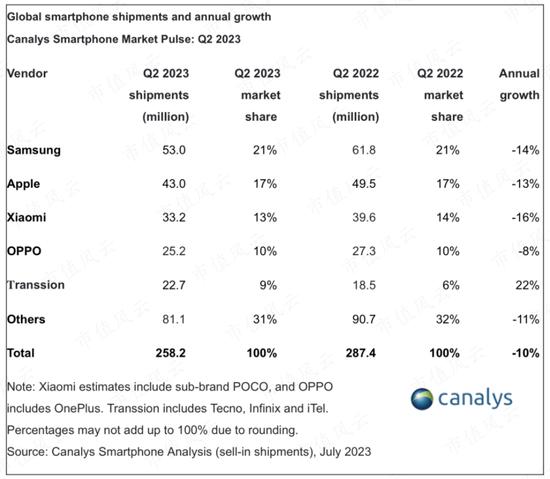

而根据Canalys发布的数据,2023年二季度全球智能手机出货量为2.58亿部,较Omdia少了近1000万部。

虽同样无伤大雅,但在这份数据里,传音控股旗下智能手机二季度总出货量为2270万部,同样排名全球第5,不过较Omdia的数据少了近200万部,而同样名列前5名的其他厂商则没有这么大的数据出入。

如果说这个数据差异尚在可容忍范围内,在Counterpoint发布的全球二季度智能手机出货统计数据中,名列第5位的是vivo,而不是传音控股,其余前四名座次则完全一致。

不排除Counterpoint在统计时,将传音控股旗下三个品牌出货量分别统计的可能,在Counterpoint的数据里,vivo二季度全球市占率为8%,同Omdia的数据一致,确实也低于Omdia和Canalys的数据中传音控股9%的市场率。

但另一个不能忽略的事实是,传音控股二季度出货量及市占率是三家市场调研机构的统计数据中唯一出现较大差异的。

放在全球智能手机出货量连续8个季度同比下滑的大背景下,再加上公司二季度逆天的业绩表现,不免让人多想。

那我们现在就来想一想吧。

再现汉尼拔壮举,明晃晃闪罗马人一个趔趄?

关于传音控股,风云君在其科创板上市前就进行了覆盖研究,这家最早可追溯至2006年成立的公司,在国内手机产业极巨内卷的大背景下,瞄准非洲,出海创业。

由于实控人及核心团队中一大部分人都来自波导,传音控股完全习得功能机(典型如诺基亚直板手机)时代各主流厂商凭经销商在国内攻城略地的打法,并复制到海外。

时至今日,经销商仍贡献了传音控股总营收的96%。

再加上国内的产业链制造优势,传音控股最终凭借66元的功能机横扫非洲。

2016至2018年,无论是出货量还是出货金额口径,传音控股的功能机在非洲市场都是遥遥领先,并且压根看不见第二名在哪。

在智能机领域,传音控股也具备了同三星在非洲一较高下的实力:2018年,出货量口径已远超三星,但出货金额口径仍有不小差距。

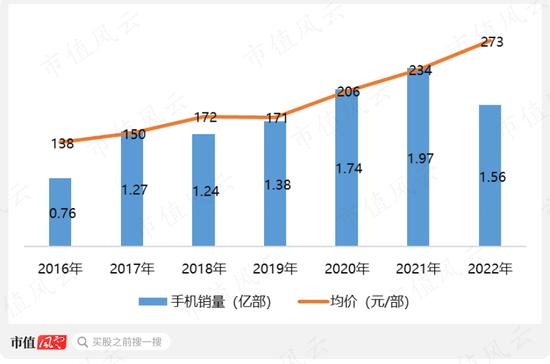

低价,一直是传音控股的最核心的竞争策略。当凭借66元的功能机横扫非洲时,其智能机均价不过450元/部。即便到了2022年,其手机出厂均价不过273元/部,而这个价格在国内基本买不到手机。

(制图:市值风云APP)

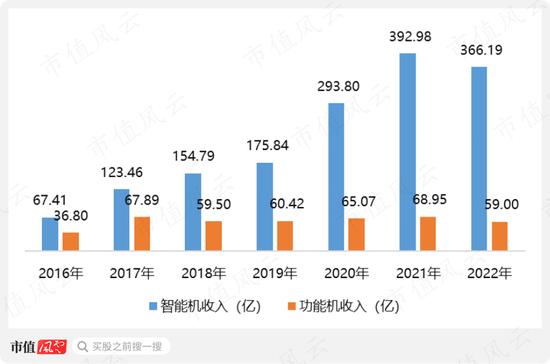

另一个容易被忽略的事实是,虽然功能机自2017年以后营收就不增长,但鉴于传音控股2022年二季度出货量约1770万部(Omdia),且当年营收季节性特征并不明显,因此当年智能机总出货量约7000万部。

(制图:市值风云APP)

这意味着功能机的出货量仍超过了8000万部,虽较巅峰期出货量有所下降,但仅看量,仍是第一大业务。这也使得当出货量作为排名统计口径时,传音控股占尽了便宜。

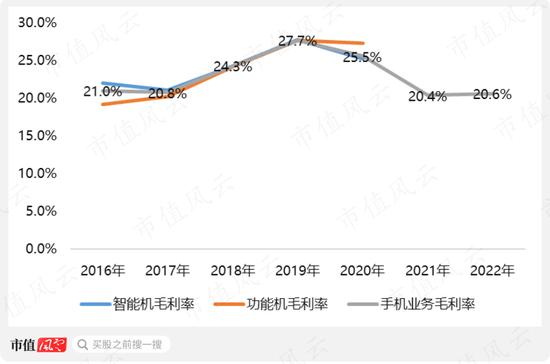

从定价策略看,传音控股锁定了每一元手机销售收入应创造的毛利,其与机型无关。因此智能机和功能各年毛利率基本一致,各年波动更多来自主要原材料的价格波动,2021年开始毛利率降幅较大还跟物流费用计入营业成本有关。

(制图:市值风云APP)

此外,针对非洲当地人群深肤色、易出汗体质、音乐偏好,及天气温差大、地区供电不稳定、网络差等客观因素,传音控股推出基于Android系统二次开发的手机系统,推动产品本土化创新,推出更适合当地人群的产品。

“海外低收入群体+绝对低价+经销商+在地化产品创新”是传音控股能在苹果、三星、华为、小米、0V等巨头环伺下,杀出另一条血路的根本原因。

从战略上讲,如二季度数据属实,其伟大程度不亚于当年战神汉尼拔翻越阿尔比斯山,兵临罗马城,明晃晃的出现在罗马人面前,闪傲慢的罗马人一个趔趄。

从战术上,更是一句话就能概括传音控股的商业模式“做低收入人群能用的起、喜欢用的手机,并靠经销商锁定毛利率让自己赚钱。”

看到这肯定会有老铁说,你这只能解释为啥传音控股能杀出来,但目下这个大环境,没道理穷人比富人购买力更强、更有消费欲。

所以,还是解释不了二季度的逆天业绩啊。

别着急,朋友,只有解释清楚内在逻辑,我们才具备分析增长合理性的通识。

毫无征兆的突然暴增,这一幕曾在巴基斯坦上演

虽然非洲一直是传音控股的基本盘,IDC的统计数据也显示,公司2022年在非洲智能机市场的占有率超过40%,继续排名第一。

但数据同样显示,非洲地区营收自2019年起增长乏力,2019年至今年复合增长率不过2.8%。源自非洲地区的营收增速,基本就是近几年全球经济发展的缩影,并无不同。

(制图:市值风云APP)

这也意味着,传音控股近些年的增长主要来自非洲以外的其他地区。

01 进军印度,与巨头短兵相接

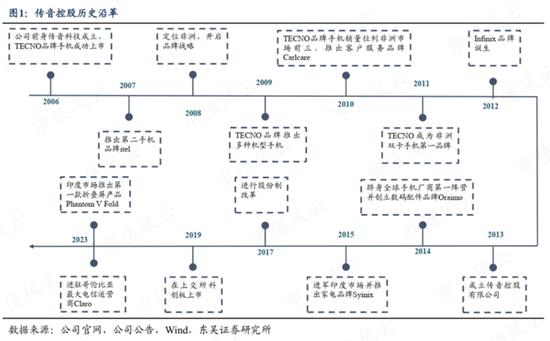

东吴证券梳理的传音控股的历史沿革,很好的呈现了公司走出非洲的时间脉络。

2015年,传音控股进军印度市场,并相继进入南亚、东南亚、中东和南美等新兴市场。

2018年,按出货金额统计,传音控股的智能机和功能机分别拿下印度市场4.50%和6.74%的份额,分列第9和第4名,整体市场占有率6.72%,排名第4。

当年印度经销商营收贡献达36.23亿,非洲之外其他地区超过70%都是印度贡献的。

但苹果、小米这样的巨头也早就进入印度市场,拥泵众多,大家很快短兵相接,直到2022年,传音控股在印度市占率仍然只有6.4%。

02 超40%市场,荣耀巴基斯坦,不用铺垫?

非洲外其他地区的第二次营收增长主要发生在2020年和2021年,分别同比增长159.7%和67.1%。

2019年,虽然公司首次宣布孟加拉的市场占有率15.6%,位列第二,但当年出货量增长11.0%,非洲外其他地区营收增长10.9%,总营收增长11.9%,孟加拉市场贡献并不显眼。

2020年,没有任何铺垫,传音控股一举拿下巴基斯坦智能手机市场超过40%的市场份额,名列第一,并在2021和2022年继续保持这一领先。

(2020年年报)

要知道无论是招股书还是之前的年报中,同巴基斯坦有关的只有寥寥数语,如何做到,过程什么样,公司未过多解释,但肯定不只是便宜一个原因。你要非说是公司销售团队能打硬仗的话,那为啥其在印度智能手机的市场份额到2022年仍然只有6.4%?

此时,一家名为“巴基斯坦传音”的公司,引起了风云君的注意!“(巴基斯坦传音:TRANSSION TECNO ELECTRONICS(PRIVATE) LIMITED(巴基斯坦)

03 巴基斯坦传音:投资849万,年贡献25亿收入

首先,这家公司是传音控股的参股公司,2019年3月成立,传音控股对其持股比例一直维持在40%,主要在巴基斯坦销售手机。

其次,巴基斯坦传音一成立,同传音控股的关联交易就以肉眼可见的速度增长:2019年6000多万,2020年飙升至12亿,2021年又增加至25亿。

记住,这个增幅几乎同非洲之外其他地区业绩狂飙的节奏、幅度完全吻合。

(制图:市值风云APP)

最后,以人民币为计价单位,传音控股对巴基斯坦传音的总投资成本不过849万。

基于上述信息,风云君最大的疑问不是巴基斯坦传音剩余股东是谁,而是巴基斯坦传音扮演的角色:它只是传音控股在当地经销商之一,还是巴基斯坦全国总经销商?

如果是之一,那巴基斯坦到底贡献了传音控股多少境外收入?虽然传音控股的产品价格极具竞争力,但没有铺垫一举拿下超过40%的市场实属夸张。

要知道公司智能机在2016年进入印度市场时,还有个循序渐进、步步艰难的节奏。

如果是全国总经销商,那扣除巴基斯坦收入增长贡献的绝对值,传音控股在2020及2021年,非洲以外地区收入增长的绝对值仍有60亿和75亿。

有这个收入体量撑腰,要么在已有市场市占率大增,要么它至少还能在某一个新兴市场国家再次取得领先的市场占有率。

但从已有信息来看,已披露的主要市场市占率2020年以后并无明显变动,除孟加拉之外,几乎可以说是纹丝不动。

(制图:市值风云APP)

而公司2022年年报也再未披露在其他国家取得领先的市场占有率。

04 真是巴基斯坦?

在市值风云第一帅韦三甲同学的帮助下,风云君找来了巴基斯坦统计局官方披露的年度对外贸易统计报告。

(巴基斯坦年对外贸易统计年度分析报告)

需说明的是巴铁将当年7月至次年6月作为一个完整财年,这与国内的数据口径会产生偏差,但并不影响理解。

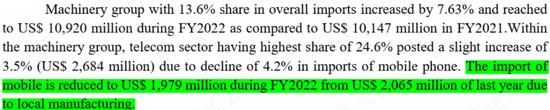

巴铁官方统计数据显示,2019年7月至2020年6月,其手机进口金额增长了81.2%达13.70亿美元,下一个个财年又继续增长了50.75%达20.65亿美元,直到2022财年,因为本地化生产,同比下滑4.2%。

从增幅看,巴基斯坦2020和2021财年手机进口总额增幅同传音控股营收增长是匹配的;从绝对值看,按40%的市场份额,参照进口数据,传音控股当年市场规模约8.26亿美元,53.28亿人民币。

以这个数据作参考,非洲之外其他地区在2020及2021年收入增长的合理性似乎得到解答,但传音控股是如何如同汉尼拔奇兵一样,越过高原突然出现在巴基斯坦的平原腹地,仍然没有答案。

既然这么容易,为啥毛利率还这么低?

2023年二季度,这支奇兵又再次突袭哪个国家?

让风云君困惑的不止这一个点,照理说,传音控股如此顺畅的在巴基斯坦形成统治地位,毛利率应该也颇具竞争力才对。

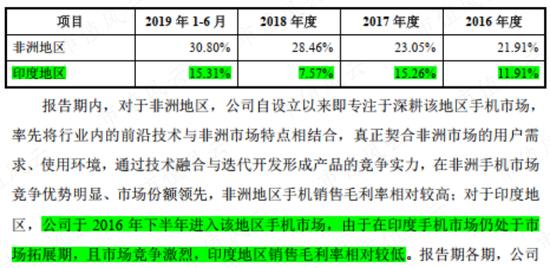

但很意外,随着非洲之外其他地区营收的快速增长,其毛利率始终低于非洲地区超过10个百分点。

(印度地区2019年使用的是上半年毛利率)

上市前,在解释为何印度地区毛利率远低于非洲时,传音控股的理由是正在市场开拓阶段,竞争激烈,而其在印度市场份额近些年几乎不变动也印证了竞争的激烈。

但如果竞争激烈同样是非洲之外其他地区继续保持低毛利率的主要原因,传音控股如此轻易的拿下巴基斯坦和孟加拉市场,似乎又难以解释的通。

此外,传音控股一直在开发手机之外的其他业务,增添了家电和数码产品,联合网易、腾讯开发移动互联网产品,虽规模远逊于手机,但毛利率较高。

鉴于这已不是本文主要目标,不再展开。

如果业绩注水,哪些科目会是帮凶?

本文接下来主要工作是基于上述相互矛盾的事实,如果传音控股在夸大业绩,哪些科目会是帮凶?

由于主要采用预售方式向经销商售货,传音控股账面应收账款规模并不高,近年变动也不大,存货基本上也随收入波动起伏,这两个科目直接略过。

从金额看,传音控股近年来资产项目增幅较大的主要是长投、其他非流动金融资产,和在建工程。

(制图:市值风云APP)

其他非流动资产主要是对拟上市公司的股权投资,虽然金额较大,但投资企业数量多、分散,目前看问题不大。

那么,看上去比较有意思的就是长期股权投资和在建工程了。

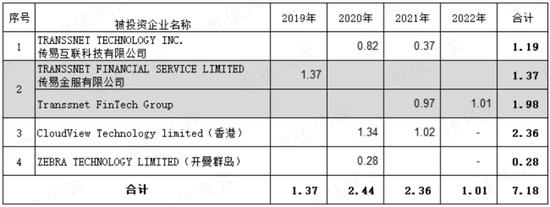

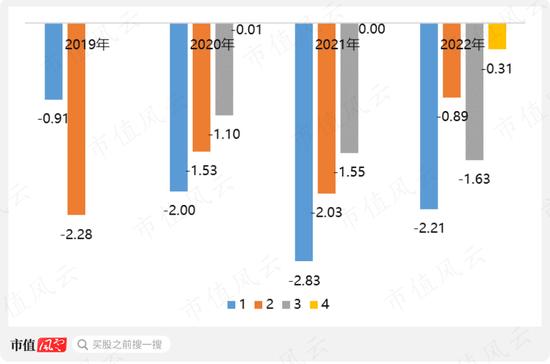

01 海外参股公司,投资超7亿,亏损近20亿,仍在追加

2019至2022年,传音控股累计投入8.04亿用于参股公司投资,其中最主要的是下表中的四家公司,累计投入7.18亿,占比89%。

根据公司年报披露的信息,这4家参股公司2019至2022年,没有1年盈利,有3家基本每年亏损都过亿,4年间累计亏损更是高达19.27亿。而传音控股仍在不停的追加投资。

(亿元;为方便理解,直接用序号代替上述公司)

被投资标的都注册在海外,越亏损越投资,4年累计投入超7亿,累计亏损近20亿……,啊,好熟悉的感觉呀~

02 手中订单暴涨,募投项目却同时延期

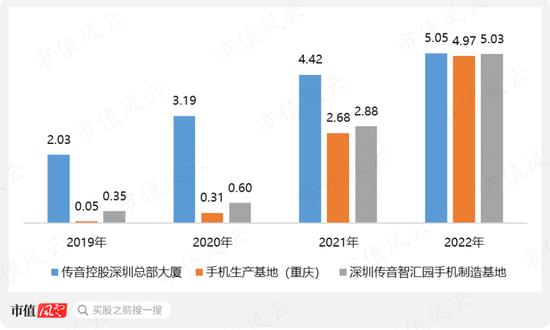

2019至2022年间,传音控股在建工程增加的主要是“深圳总部大厦、重庆手机生产基地和深圳生产基地”三个项目,期间仅零星转固,累计增加近13亿。

后两者为IPO募投项目,2022年底显示的进度分别为95%、60%和60%。

(制图:市值风云APP)

在IPO招股书中,传音控股表示重庆和深圳手机生产基地的建设周期均为24个月,基本上2021年中期左右就能建成,项目建成后,将新增7000万台手机产能,提升公司自给率。

但就在公司2020年在国外大杀四方,销量猛增的关键节点,2021年4月,公司却公告了募投项目延期,当时两个项目累计投入甚至没超过8%。

眼瞅着手里订单蹭蹭蹭往上窜,扩产项目却要再延迟两年竣工,这大概、或许、也许、应该、差不多有其合理之处吧?

最新信息显示,这两个项目将在2023年下半年将相继竣工,目前是否竣工未知。

03 账面现金猛涨,为啥有息借款也猛涨?

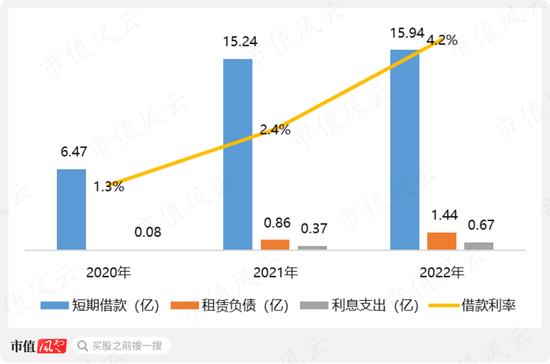

最后,公司账面增长的有息负债也引起了风云君的注意。

截止2023年一季末,传音控股账面银行存款加购买的理财产品近200亿,创历史新高,但短期借款也破天荒的达到22.42亿,还新增了2亿多长期借款。

(制图:市值风云APP)

充沛的现金资产以及耗费10余亿去投资准IPO企业,无一不在炫耀着公司业绩的含金量,也说明公司确实挣到了钱——那为什么需要持续增加银行借款呢?

由于租赁准则的变更,与之相关的利息也会计入利息支出,因此,风云君据此加总估算了传音控股短期借款的资金成本。

计算结果表明,传音控股2022年资金成本已经达4.2%,这是市面上任何一款银行保本型理财产品无法覆盖的。

(短期借款及租赁负债均使用的是季度算数平均数)

当然,既是估算就会有偏差,这也是本文最后的疑点。

无论是三方市场排名,还是传音控股爆发出来的强劲业绩增长,似乎存在一定的合理性,但也存在争议、偏差和困惑。

凭借上述分析就判定传音控股导演了一场惊世骇俗的财务造假似乎也不可能,相关科目金额虽异常,但并不足以支撑这样的体量。

但有位哲人曾说过,造假的最高境界并不是全真全假,而是半真半假、真中有假、亦真亦假,传音控股二季度逆天业绩里水份有多大,拿下巴基斯坦头把交椅是否真的如同探囊取物,时间会告诉我们真相。

2022年传音控股总营收466亿,净利润25亿;2023年上半年,传音控股总营收250亿,净利润21亿,目前市值维持在1000亿上下。

押注传音控股的投资人一定是希望它还能继续爆发强劲的增长。

世界上还有多少低收入群体用不起智能手机风云君不知道,但据此来预测市场空间,就跟主观认为每个人将会拥有一台苹果手机一样不切实际。

最后,传音控股的低价竞争模式注定了它只能继续在全世界低收入人群中寻找机会,一旦它试图进军中高端市场,将碰到苹果、小米、三星、OV等企业夯瓷的那堵铜墙,比它曾在印度遇到的更窒息。