证监会说了,金帝股份这样做没问题

来源:财通社

9月19日,因上市首日遭遇巨额融券卖出而受到市场质疑的金帝股份(603270,SH),连续第2天收于涨停板,报40.41元/股。

金帝股份尾盘涨停

盘后,证监会在官方微信公众号上发布了《证监会有关部门负责人就金帝股份上市首日战略投资者出借证券有关事宜答记者问》。

上市首日124名投资者融券卖出

证监会发布发文

当被问及“近日,金帝股份高管与核心员工参与IPO战略配售设立的资产管理计划在上市首日出借其获配证券,引发市场关注,证监会对此有何评价”时,证监会有关部门负责人表示:

经我会核查,金帝股份高管与核心员工参与战略配售后,在上市首日由资管计划通过转融通业务将股票出借给证券金融公司,再由证券金融公司转融券给13家证券公司,124名投资者(包括35名个人投资者、89家私募基金)依规从13家证券公司融券卖出。根据目前核查情况,上述融券业务符合当前监管规定,未发现相关主体绕道减持、合谋进行利益输送等问题。

证监会有关部门负责人同时指出,根据《证券发行与承销管理办法》第二十一条、第二十三条规定,发行人的高级管理人员与核心员工可以通过设立资产管理计划参与战略配售;参与战略配售的投资者在承诺的持有期限内,可以按规定向证券金融公司借出获得配售的证券。上述规定的主要目的是改善新股上市初期流动性,抑制价格过度波动。战略投资者出借的证券到期后,将收回全部股份、仅获得出借收益,并继续作为限售股管理。

最后,该负责人表示,针对市场反映的上市公司高管与核心员工参与战略配售后阶段性出借股票的规则,我会将充分听取各方意见,进一步论证评估。

市场质疑上市公司IPO首日融券“做空自己”

在此之前,关于上市公司IPO首日融券“做空自己”的说法引发市场争议。

据中国基金报报道,9月1日,金帝股份在上交所挂牌上市,融资融券数据显示,当天融券余量为458.32万股,也就是说共发生了458.32万股融券卖出,成交量约占流通股十分之一,卖出金额达到2.21亿元。

巧合的是,金帝股份首发发行结果公告显示,公司高管与核心员工参与本次战略配售设立的专项资产管理计划,总计两份,合计获配470.09万股,获配金额为1.02亿元,限售期为12个月。

对比金帝股份上市当日融券余额与其资管计划规模,两者相差仅11.77万股。

之后,金帝股份股价立刻大幅下跌。金帝股份发行价格为21.77元,上市首日最高冲至61元,涨幅达175.61%。但随后盘中回落,最终收报48.27元/股,涨幅121.73%。而在9月15日,该公司股价一度跌至32.82元/股,几乎于高位“腰斩”。

因此,这引发了市场猜测:金帝股份员工持股计划是否参与融券卖出?该公司对此也进行了多轮澄清。最初,其在互动平台中回应称,公司已将限售股权按照规定进行系统登记,大股东不存在转融通给关联方或者机构融券的情况。

而在9月15日,该公司进一步表示,员工参与战略配售资产管理计划签署资产管理合同,与市场参与各方一样,需要遵守各项法律规定和相关交易规则。

值得注意的是,近两月以来,A股市场的确出现不少类似金帝股份案例。

盛邦安全在7月26日上市首日融券余额即达到9259万元,占流通市值约12%。不过不同于金帝股份的否认,盛邦安全则回应称:“根据转融通业务的相关规定,战略投资者在承诺的持有期限内,可以按规定借出获得配售的股票。据了解,当为战略投资者出借”。

而德福科技在8月17日上市当日便融券卖出355万股,占其流通市值超过6%。而从当日最高56元/股下滑至9月18日最低的29.6元/股,股价同样几乎打五折。

而在科创板上市的中巨芯-U状况相似。该公司在9月8日登陆科创板,股价从上市当日的15.55元/股,在短短7个交易日内跌至10.26元/股。其首日融券余额8575万元,而截至9月15日,该公司融券余量为703.8万股。

作为战略投资者参与融券存争议

据中国基金报报道,早在2019年科创板开板时,为扩大融券券源,监管部门作出试点,规定参与注册制下首次公开发行股票战略投资者配售获得的在承诺持有期限内的股票可参与证券出借。随着全面注册制落地实施,该规则扩展到主板。

这一举措也是旨在解决A股市场长期融券来源不足、融资与融券“长短脚”发展问题。也为券商更好开展融券业务提供了条件,有利于多空平衡,提高市场的流动性和有效性,促进交易活跃度和发挥市场价格发现功能。

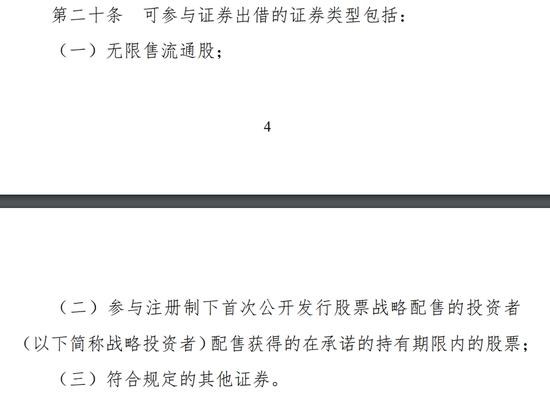

3类证券可参与出借

根据《上海证券交易所转融通证券出借交易实施办法(试行)(2023年修订)》第二十条,可参与证券出借的证券类型包括,一是无限售流通股;二是参与注册制下首次公开发行股票战略配售的投资者(以下简称战略投资者)配售获得的在承诺的持有期限内的股票;三是符合规定的其他证券。

不过,战略投资者在承诺的持有期限内,不得通过与转融券借入人、与其他主体合谋等方式,锁定配售股票收益、实施利益输送或者谋取其他不当利益。

然而,在业内看来,作为战略投资者参与融券则存在较大争议。一方面,战略投资者之所以能够享受较高的配售比例,是因为其承担较长的锁定期和较大的价格波动风险,同时也承诺了对上市公司的长期支持和参与。

另一方面,无限制的限售股股东转融券可能放大市场的波动性和不确定性,增加投资者的投资风险。尤其是在市场情绪敏感时期,这种压力或影响可能会被放大或传导,进一步引发过度反应。

据第一财经报道,有观点认为,允许战投出借限售股,存在公平性以及制度一致性等问题,战略投资者可能通过该机制变相减持;但也有观点认为,限售股出借符合规定,所有权并没有转移,“绕道”减持的可能性不大。

量化私募是融券的主力。上述量化私募相关人士称,主流量化私募融券一般有两个用途,一是用于对冲,二是用于“T+0”策略,但能融到的合适的券并不多。主流的量化私募一般也不会把新股纳入到股票池,因为交易成本高可能不赚钱,且主流量化私募考虑的是整个策略的股票池所有股票情况,而非少数股票情况,“我们公司不交易6个月以内的新股,也不交易ST股”。

对于限售股可出借这一制度设计,南开大学金融发展研究院院长田利辉认为,若能合理地规定数量和方式,并且确保市场的公平性和透明度,那么可以在法律法规许可的前提下,开展适度的金融创新。金融创新的目的应该在于繁荣市场,需要保障市场健康。

“如果在有关行为的创新名义下,市场出现了严重的制度套利或者对股价产生了过大的负面影响,那么就需要考虑采取措施来限制这种行为。”田利辉称。