中信证券被约谈背后:至少十家项目在保荐期内财务舞弊 部分公司在上市当年就造假

出品:新浪财经上市公司研究院

作者:IPO再融资组/郑权

近日,中信证券被证监会采取监管谈话的行政监管措施,因七年前在航天通信控股集团股份有限公司(下称“航天通信”,已退市)收购智慧海派科技有限公司(智慧海派)项目中存在多项违规。

公告显示,智慧海派通过虚构业务的方式,在2016-2018年累计形成虚假收入69.02亿元,虚假利润25.74亿元,而作为央企的航天通信也因智慧海派的巨额财务造假间接导致退市。中信证券作为上述双方重组的财务顾问及后续持续督导券商,并没有勤勉尽责。

作为投行“一哥”的中信证券,不仅是航天通信收购智慧海派项目出现了巨额财务造假等问题,近些年来在至少有十余家项目中在保荐期(含持续督导期内)出现财务造假:有的保荐项目上市当年就造假,有的项目财务造假金额触目惊心,有的项目刚保荐上市就面临退市风险,多个项目持续督导期内频繁违规甚至被ST……

航天通信因收购智慧海派退市 中信证券尽调核查“如走过场”?

数据显示,目前的中信证券已经妥妥的是“券商一哥”,无论营收规模还是净利润规模,都远超第二名的券商。

具体到投行业务,中信证券的投行业务收入、股权承销规模及金额、IPO承销规模及收入,都高居榜首,且与排名第二、第三的中金公司、中信建投逐渐拉开差距,有望成为首家“航母级券商”。

但投行业务规模大并不等于执业质量高,中信证券最近几年因执业质量问题收到的罚单也遥遥领先,近日还被证监会采取监管谈话的行政监管措施。

中信证券被约谈,是因为七年前的一桩重组项目。2015年,航天通信通过发行股份的方式收购智慧海派51%的股权,作价10.65亿元,中信证券是财务顾问。2016年,航天通信又收购智慧海派7.68%股权,对价为3.88亿元,58.68%股权的收购合计14.53亿元,形成商誉7.57亿元。

2020年1月份,航天通信发布公告主动承认智慧海派财务造假,智慧海派通过虚构业务的方式,在2016年至2018年累计形成虚假收入69.02亿元,虚假利润25.74亿元。从数据上看,智慧海派的业绩大部分都是虚假的。

2019年度,因智慧海派财务造假,航天通信重述了2016年度至2018年度财务报表,在2016年度合并财务报表中对上述商誉全额计提减值准备并确认资产减值损失,这导致公司出现2016-2018年度连续三年净利润为负,2019年年度扣非前后净利润均为负,且被出具无法表示意见的审计报告。根据原《上市公司重大违法强制退市实施办法》规定,航天通信将触及重大违法强制退市情形,公司于2021年选择主动退市。

来源:证监会官网

那因重组导致一家央企退市的一桩奇案,财务顾问中信证券该当何罚?证监会指出,中信证券在重组过程中存在“四宗罪”:一是重组阶段未对标的公司的主要供应商、主要客户和关联关系等进行审慎核查;二是持续督导阶段未对上市公司销售真实性等进行审慎核查;三是重大资产重组实施完毕后,上市公司所购买资产真实实现的利润未达到预测金额的50%;四是内部控制制度执行不严格。

首先看“第一宗罪”,中信证券在重组阶段未对智慧海派的主要供应商、客户和关联关系等进行审慎核查,这令智慧海派可以更加大胆地虚构采购与销售业务,虚增收入、利润达到数十亿元的程度。

公告显示,天职国际会计师事务所对航天通信《2016年年报》出具了非标准无保留意见审计报告,指出智慧海派所涉及的供应链企业下游客户和上游供应商的确定存在受智慧海派重大影响的情况,且相关内部控制缺失。

也就是说,在2016年审计机构就发现了智慧海派相关客户、供应商存在受智慧海派重大影响的情况,存在财务舞弊的可能,而中信证券彼时作为持续督导券商仍没有高度重视,导致财务造假愈演愈烈,这也是中信证券的“第二宗罪”。

那么,中信证券在重组阶段及持续督导阶段是否能够通过公开信息察觉到智慧海派的客户、供应商及关联关系存在蹊跷?答案应是肯定的。

公告显示,智慧海派是一家手机代工厂,主要为酷派代工,业绩受酷派的影响非常之大。2014年,酷派营收降幅达到50%以上,并一直走下坡路。而智慧海派似乎并未受到太大影响,2016年第一大客户江西红派科技有限公司(红派科技)直接带来10.99亿元的收入。

天眼查显示,红派科技成立于2014年9月,刚成立一年就为智慧海派贡献了11亿元的营收,且跃居第一大客户。但红派科技仅有参保人员12人,如何贡献11亿元的销售收入?

据红派手机官方微博,公司在2016年8月后就停止更新,且微博内容大多数是心灵鸡汤。此外,也没有发现红派科技官网,不知道公司是否发布过手机。试问,中信证券是否对这位“从天而降”的大客户进行过基本的核查?

此外,航天通信在2017年回复上交所问询时曾称,智慧海派之前的供应商卓辉贸易、富宝科技,实际上是时任智慧海派董事长邹永杭曾经控制的公司。后来,上述关联关系经过了非关联化。此时,中信证券就算后知后觉也应该意识到智慧海派的部分供应商存在较大风险,应该进一步核查,然而中信证券在审计单位及交易所的明确提示下,仍没有察觉到智慧海派的巨额财务造假行为。

至少十余个项目在保荐期内财务造假

除了航天通信重组项目,中信证券近些年保荐的IPO、再融资及重组项目中,还有十余家在保荐期内(含持续督导期内)出现财务造假:有的保荐项目上市当年就造假,如力源科技;有的项目财务造假程度触目惊心,如金正大、新研股份等;有的项目刚保荐上市就面临退市风险,如览海医疗;多个项目持续督导期内频繁违规甚至被ST……

(1)力源科技上市当年就财务造假

公开资料显示,力源科技于2021年5月13日在科创板上市,中信证券一路保荐护航。

然而浙江证监局发现,2021年度,力源科技通过提前确认11个水处理项目进度的方式,虚增营业收入1.04亿元、虚增利润总额0.27亿元,分别占当期披露金额的24.71%和68.23%。

在上市当年便进行财务造假,中信证券作为持续督导券商是否勤勉尽责?从多项异常的财务数据看,中信证券理应保持高度警惕。

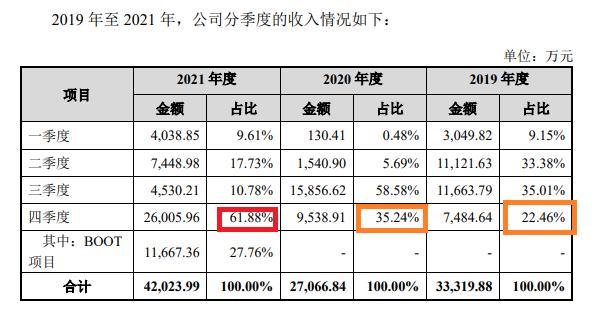

2021年,力源科技实现营业收入4.2亿元(被发现财务造假前公布的财报数据),同比增长55.26%。尽管是业绩大增,但公司2021年经营活动产生的现金流量净额为-0.23亿元,较去年同期降低 195.41%,由正转负,这种不匹配是财务舞弊的预警信号。

来源:力源科技公告

此外,力源科技2021年第四季度的收入占比远超其他年份,明显异常。公告显示,公司2019年、2020年和2021年第四季度的收入分别为0.75亿元、0.95亿元和2.6亿元,分别占当年总营收的22.46%、35.24%和61.88%。那么,中信证券是否对力源科技2021Q4的收入确认情况进行了核查?

既然监管部门能够查到力源科技提前确认11个水处理项目的收入,那中信证券是否也应该通过函证、访谈、走访等方式对相关客户进行核查,进而发现一些猫腻?尽管券商的核查手段不如监管部门有威慑力,但力源科技的11个水处理项目或不至于都配合造假,中信证券应察觉有猫腻。

既然在上市当年就敢财务造假,力源科技在IPO期间是否也进行财务造假、欺诈发行?目前并不得而知。但可以看到的是,力源科技2021年的净利润(除去财务造假数据)为0.14亿元,同比下降69.07%;2022年公司净利润为-0.36亿元,由盈转亏;2023年上半年公司依旧亏损,上市后业绩“变脸”十分明显。

(2)思创医惠涉嫌欺诈发行 中信证券保荐马马虎虎

近日,中信证券保荐的思创医惠可转债项目,也成为市场热点。2021年1月,思创医惠可转债项目顺利发行,募集资金8.17亿元。思创医惠公开披露《募集说明书》,其中包含公司2017年、2018年、2019年及2020年1-9月的财务数据。

但证监会调查发现,思创医惠可转债公开发行文件编造重大虚假内容,涉嫌欺诈发行及信息披露违法违规。思创医惠涉嫌通过全资子公司医惠科技有限公司(下称“医惠科技”)与杭州闻然信息技术有限公司(下称“杭州闻然”)、上海洗凡科技服务有限公司(下称“上海洗凡”)、深圳市雨淋科技服务有限公司(下称“深圳雨淋”)、医信惠通(北京)科技有限公司开展虚假业务等方式,以及提前确认与广东华上软件技术有限公司、河南裕景医疗器械销售有限公司相关业务的收入、成本等方式,2019年累计虚增营业收入0.35亿元,虚增利润0.33亿元,占当期利润总额20.03%;2020年1-9月累计虚增营业收入0.61亿元,虚增利润0.52亿元,占当期利润总额56.81%。

那么,中信证券作为思创医惠可转债项目的保荐人,是否对财务造假事项进行过充分核查?目前监管部门还没给出答案,但财务造假有迹可循。

通过公开信息可知,上文提到的财务造假主体之一——杭州闻然,其唯一的大股东为杭州伯仲投资管理有限公司(下称“伯仲投资管理”),目前,杭州闻然的股权全部被冻结。

值得关注的是,思创医惠有一家关联方供应商——杭州伯仲信息科技有限公司(下称“伯仲信息”),2019年的采购金额为918.98万元。

天眼查显示,伯仲投资管理与伯仲信息的注册地址都在浙江省杭州市滨江区东信大道66号,且2016年年报的电话都相同,为13605801937。那么,参与造假的伯仲信息是否是思创医惠未披露的隐匿关联方,中信证券是否核查到位?

来源:天眼查

再如参与造假的上海洗凡和深圳雨淋,思创医惠对这两家大客户的应收账款余额全额计提了坏账准备,计提金额分别为2,597.42万元和2,274.99万元,这些应收账款形成的时间都是2020年,即公司可转债申请的审核期间。

来源:思创医惠公告

天眼查显示,上海洗凡成立于2018年7月,2020年就与思创医惠有至少2600万元的交易,但目前这家客户基本停止经营。从一成立到停止经营,上海洗凡的“变脸”太快。天眼查显示,上海洗凡2018-2020年的参保人数都为1人,如何在短时间内对一家供应商形成至少2600万元的交易?

同样,深圳雨淋也是成立于2018年,但2020年与思创医惠的交易额便超过了2200万元。有意思的是,深圳雨淋参保人数也是1人,如何短期内对一家供应商创造超2200万元的交易额?中信证券是否勤勉尽责?

此外,思创医惠2019年、2020年年度报告存在虚假记载。公司2019年累计虚增营业收入0.35亿元,虚增利润0.33亿元,占当期利润总额的20.03%;2020年累计虚增营业收入0.96亿元,虚增利润0.84亿元,占当期利润总额67%。

目前,证监会对思创医惠责令改正,给予警告,并处以8570万元罚款;对高管层章笠中、王凛、孙新军处以1100万元的罚款,两类罚款合计超1亿元。而中信证券通过思创医惠可转债项目,录得942.45万元佣金。

公开资料显示,思创医惠可转债项目的两位保代马齐玮、徐峰,曾因对思创医恵的预付款、股权投资款是否存在被非经营性占用的事项核查不充分,被深交所通报批评,至于中信证券是否会因思创医惠财务造假、欺诈发行而被罚还有待观察。

(3)新研股份连续造假五年 业绩承诺不切实际

公告显示,明日宇航通过虚构业务和提前确认收入两种方式实施财务造假,2015-2019年度合计虚增营业收入33.46亿元,合计虚增利润总额13.11亿元,约占当期营收和利润总额的50%左右。尤其是2016年和2017年,新研股份虚增利润金额占当年披露利润金额的比重分别为136.67%、118.24%,如果没有造假,公司将连续两年亏损。

2015年10月,新研股份以发行股票及支付现金的方式,以36.4亿元收购明日宇航100%股权,中信证券为财务顾问及2015年、2016年的持续督导券商。

那中信证券在新研股份收购明日宇航过程中及后续持续督导过程中,有无勤勉尽责,是否应当遭罚?目前监管部门没有给出罚单。

但对于金额如此之大、占比如此之高,持续时间长达五年的财务舞弊,中信证券能做到毫无察觉也是值得关注的事项。此外,从公司重组草案给出的不切实际的业绩承诺及现实经营数据的反差程度看,中信证券理应对新研股份、明日宇航的财务数据真实性保持警惕。

来源:新研股份公告

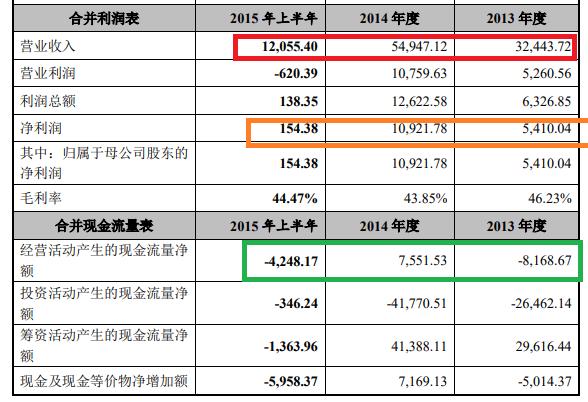

重组草案显示, 交易对手承诺明日宇航2015年度、2016年度、2017年度经审计的扣非归母净利润分别不低于人民币1.7亿元、2.4亿元和4亿元。而重组报告期内(2013年、2014年和2015年上半年),明日宇航的净利润分别为0.54亿元、1.09亿元和0.02亿元,尤其是2015年上半年,明日宇航的营业利润为负值,仍预测能实现1.7亿元的净利润,而2017年的预测净利润为2014年的4倍。

(4)桂东电力资金体外循环痕迹明显 中信证券毫无察觉

今年1月份,桂东电力(现为广西能源)发布《行政处罚决定书》的公告,公司2019年年度报告虚增营业收入35.42亿元、虚增营业成本35.52亿元,分别占当期披露营业收入、营业成本的13.39% 、14.07%;2020年上半年多记营业收入32.86亿元,多记营业成本32.86亿元,分别占当期披露营业收入、营业成本的28.95%、30.16%,构成虚假记载。

而2019年和2020年第一季度,正是中信证券作为桂东电力收购桥巩能源公司100%股权交易的财务顾问的报告期(2018年度、2019年度和2020年第一季度)。

在中信证券的《独立财务顾问报告》中,桂东电力披露了2019年度和2020年第一季度的主要财务数据,中信证券称“所披露的信息真实、准确、完整,不存在虚假记载、误导性陈述或者重大遗漏”。

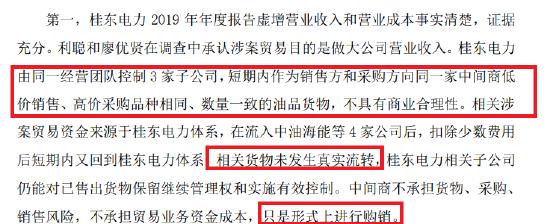

公告显示,桂东电力以旗下由同一经营团队控制的永盛石化、桂盛能源、恒润筑邦3家子公司互相作为销售端和采购端,分别与中油海能(大连)石油化工有限公司(下称中油海能)等4家公司开展闭环贸易。

来源:广西能源公告

证监会认为,桂东电力三家子公司短期内作为销售方和采购方向同一家中间商中油海能低价销售、高价采购品种相同、数量一致的油品货物,不具有商业合理性。相关涉案贸易资金来源于桂东电力体系,在流入中油海能等四家公司后,扣除少数费用后短期内又回到桂东电力体系。相关货物未发生真实流转,桂东电力相关子公司仍能对已售出货物保留继续管理权和实施有效控制。中间商不承担货物、采购、销售风险,不承担贸易业务资金成本,只是形式上进行购销。

根据公告内容及证监会的认定,桂东电力3家子公司与中油海能的交易能够从时间、采销数量、采销价格等较为明显的单据来发现不合理之处,也可以通过运输单据来判断是否存在真实流转,总之不难发现“资金体外循环”,而中信证券及其他中介却没发现。

(5)多家项目报告期内财务造假

除了桂东电力重组项目,中信证券保荐的项目中还有金正大、新纶新材 、超华科技、佳电股份等多家公司在保荐报告期内或持续督导期内财务造假。

2022年1月份,金正大发布公告称,2015年至2018年上半年,金正大及其合并报表范围内的部分子公司通过与其供应商、客户和其他外部单位虚构合同,空转资金,开展无实物流转的虚构贸易业务,累计虚增收入230.7亿元,虚增利润总额19.89亿元。其中,2015年是中信证券作为金正大20亿元定增事项的持续督导年份当年金正大虚增营业收入24.65亿元,虚增利润总额1.6亿元。

2018年,新纶新材纶科技拟以发行股份及支付现金的方式购买千洪电子100%的股权,交易金额为15亿元,财务报告期为2015-2017年。然而证监会调查发现,新纶新材2016 年虚增营业收入3.37亿元,占当期收入的20.29%,虚增利润7643.34 万元,占当期利润总额的142.73%;2017年虚增营业收入2.28亿元,占当期收入的16.39%,虚增利润9330.5万元,占当期利润总额的50.67%。

在出具的新纶新材《新增股份上市保荐书》及《独立财务顾问核查意见》中,中信证券表示有充分理由确信发行人申请文件和信息披露资料不存在虚假记载、误导性陈述或者重大遗漏。

2018年6月,中信证券保荐的博腾股份定增股份上市,报告期包括2018年上半年。证监会调查发现,博腾股份实控人相关资金占用(22,259 万元)情况导致公司2018 年半年度报告虚减预付账款1,291万元,虚减其他应收款20,791.34万元,虚减短期借款20,000万元,虚减应付账款 3,000 万元,虚增利润总额928.85万元。

博腾股份不仅是财务造假问题,实控人巨额占用资金问题更加反映了公司内部控制存在一定问题,而中信证券在保荐过程中并未发现。

2015年4月,中信证券保荐超华股份定增股份上市,报告期为2011-2013年、2014年前三季度,持续督导期为2014-2016年度。然而证监会调查发现,超华科技2014年度利润总额、合并净利润虚增2,770,505.13元,虚增利润总额占超华科技当期利润总额的 28.01%,虚增净利润占超华科技当期合并净利润的23.71%。

2013年1月,中信证券协助佳电股份完成新增股份的上市工作,持续督导期包括2013年和2014年。佳电股份通过少结转佳电公司的主营业务成本、少计销售费用等方式,在2013年和2014年分别虚增利润1.58亿元、0.40亿元,分别占当期披露利润总额的82.58%、446.15%,占当期净利润的93.48%、706.86%。

除去虚增利润,佳电股份2014年处于亏损状态。值得一提的是,佳电股份之所以造假,就是要完成定增股份上市时的业绩承诺,中信证券对此并未察觉。

(6)览海医疗上市当年就面临退市风险 中信证券持续督导“打酱油”

中信证券不仅有保荐项目上市当年造假,还有些项目在股份发行当年就面临退市风险,如览海医疗。

2020年,览海医疗定增股票在中信证券的保荐下成功发行,募集资金净额5.83亿元。但在2020年,览海医疗营收不足亿元且亏损1.66亿元,公司公告称股票将在年报披露后被实施退市风险警示。览海医疗2021年度财务会计报告被和信会计师事务所出具保留意见的审计报告,公司股票应退市。2022年7月,公司股票退市。

事实上,览海医疗定增申请的报告期内(2017-2019年)连续三年的营收都不足1亿元,且扣非净利润都为负值,中信证券为何还要保荐存在退市风险的公司发行新股,这会给市场及中小投资者带来很大风险。

来源:wind

在览海医疗定增项目上,中信证券两位保代董芷汝、杨沁还因持续督导工作不到位领罚单。2022年4月27日,览海医疗披露公告称, 公司2021年度存在控股股东及关联方非经营性资金占用情况。公司间接控股股东览海控股(集团)有限公司通过其实际控制或能够施加重大影响的企业于2021年度累计占用公司资金575,051,084元,占公司2020年末经审计净资产的 25.59%。其中,涉及募集资金 25,000,000元。

而中信证券在出具的2022年3月4日出具的2021年持续督导工作现场检查报告显示,“公司募集资金已全部存放至募集资金专户,不存在违规使用募集资金的情况;截至现场检查之日,不存在关联方违规占有上市公司资金的情形。”

由此可见,中信证券及相关保代不仅没有充分尽调核查,而且与览海医疗的沟通或也存在一定问题,毕竟公司自己都清楚实控人占用募集资金的问题。

此外,览海医疗公告的自查情况显示,2021年度共发生6笔资金占用事项,涉及募集资金被占用、资金流向关联方等异常情形。上述资金占用实施期间,公司已被实施退市风险警示。两位保代董芷汝、杨沁应当对览海医疗的募集资金使用、关联交易、大额资金流向等予以审慎核查,督促公司规范运作,但未进一步针对相关异常情形采取有效核查措施,导致持续督导报告中相应核查意见不准确。因未勤勉尽责,两位保代董芷汝、杨沁被上交所予以通报批评。

除了览海医疗项目,中信证券保荐的 *ST日海(日海智能)项目,也是在持续督导期内被审计机构出具无法表示的意见的财报,面临退市风险。

(7)多家项目持续督导期内严重违规 部分公司被ST

相比多家项目保荐期内财务造假,中信证券保荐的公司在持续督导期内违规的数量更多。

如中信证券保荐的容百科技,2019年7月登陆科创板,募资11.98亿元。 2019年11月,容百科技因公司坏账准备计提不充分、公司研发费用核算不规范、公司三会运作不规范被凝碧证监局采取责令改正的措施。2020年4月,因容百科技在IPO招股书中未充分披露比克动力信用风险大幅增加情况、未披露比克动力“回款”的实质为以自身开具商业承兑汇票偿还逾期应收账款,被证监会取1年内不接受发行人公开发行证券相关文件的行政监督管理措施。2021年6月,容百科技董事长、董秘收到罚单,主要是两人在2021年5月27日举办的相关投资者交流活动上,透露了公司有关产能建设、实际投产及产量等重大信息,并做出公司主要业务的未来业绩超预期的预测,造成股票交易异常波动。

容百科技在上市当年及后续两年每年都因违规收到罚单,中信证券持续督导工作或难言称职,尤其是招股书中存在较大问题。

公开资料显示,中信证券保荐的腾邦国际、 ST华钰、鼎胜新材、塞力医疗、盛新锂能、济南高新、拉夏贝尔等项目,在持续督导期内也多次违规,尤其是慧辰股份持续督导期内被ST,拉夏贝尔上市后业绩大变脸并面临退市风险。

慧辰股份2020年7月在中信证券的保荐下登陆A股,募资6.35亿元 ,公司2022年度财务报告被审计机构出具了无法表示意见的财务报表审计报告,因此面临退市风险,这在中信证券的持续保荐期间内。

拉夏贝尔2017年在中信证券的保荐下顺利登陆A股,在上市后不断违规,曾因业绩预测不准确、超期未履行回购承诺、非经营性占用上市公司资金、信披违规等多次遭罚。2020年,也就是中信证券的持续督导期内,拉夏贝尔因最近两个会计年度经审计的净利润连续为负值被实施“退市风险警示”。

2017年上市当年,拉夏贝尔业绩“变脸”,扣非净利润同比下降19.53%,2018-202年连续5年的扣非归母净利润都为负值,中信证券的保荐质量可见一斑。